Desde mayo se ha especulado con la necesidad para Deutsche Telekom de encontrar una salida a los problemas de su filial británica T-Mobile, aquejada de una enfermedad que los analistas han empezado a catalogar como “exceso de competencia”, en un mercado saturado y con cinco operadores en liza. Pudo pensarse que la mejor solución consistiría en venderla a un competidor, y ofertas no han faltado. Pero, barreras regulatorias a un lado, esa solución hubiera sido un trago amargo para René Obermann, el actual CEO de la compañía germana, que fue promovido al cargo hace tres años tras haber destacado como gestor del negocio de la rama de telefonía móvil.

La primera aproximación la hizo Vodafone, que ofreció – informalmente – unos 4.000 millones de libras, pero casi inmediatamente su rival O2 saltó a escena y declaró su disposición a pagar ese precio, o incluso más. Ambas ofertas, si es que fueron puestas por escrito, llevaban una palabra seductora: cash. Pero Obermann no quería retirarse del mercado británico por un precio ostensiblemente inferior a los 6.900 millones que pagó en 1999 para montar crear T-Mobile UK. Tampoco era plato de su gusto dar la impresión de que Deutsche Telekom renuncia a la expansión internacional. Por otra parte, el regulador británico Ofcom – y tal vez la Comisión Europea – podrían poner objeciones a una consolidación tan drástica y, mientras las cosas se aclaraban los competidores ganarían terreno.

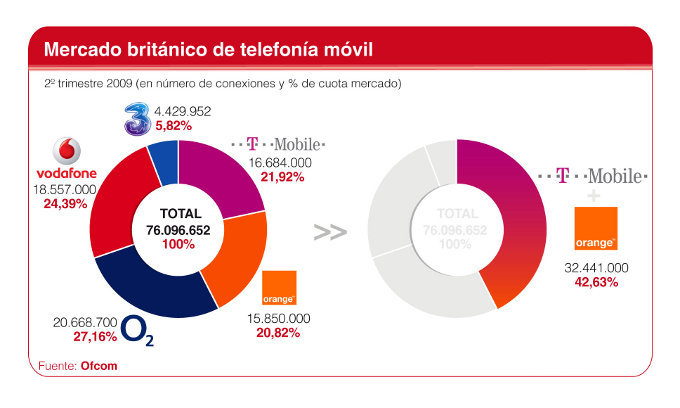

Al final, la solución ha sido otra. Deustche Telekom y France Télékom han acordado fusionar las operaciones de sus respectivas filiales en Reino Unido: T-Mobile y Orange, a través de una imaginativa forma de joint venture. De entrada, el acuerdo implica un cambio en la dinámica del mercado, al sumar sumar 28 millones de usuarios, equivalentes al 37% del total, combinando las clientelas del tercer y del cuarto operador para pasar de un salto a ser el primero. Por consiguiente, O2, filial de Telefónica, perdería su liderazgo actual, y Vodafone bajaría a la tercera posición. En el fondo del ranking sobreviviría el operador 3, controlado por el grupo hongkonés Hutchinson Wampoa. Los analistas de Wireless Intelligence matizan que, en realidad, “O2 y Vodafone mantendrían ventaja en el número de valor”.

Como suele suceder, lo interesante está en los detalles. DT y FT crearán una nueva entidad, que inicialmente continuará explotando ambas carteras por separado mientras se estudia la eventual creación de una marca común. Las dos casas matrices se han dado un plazo de tres años, prorrogable, para decidir si una de ellas compra la participación de la otra. Financieramente, el socio alemán aportará su filial libre de deudas y con unos créditos fiscales estimados en 1.500 millones de libras. France Télécom contribuirá con los activos de Orange UK, y se haría cargo de las deudas de esta con la matriz, en la medida necesaria para balancear los valores respectivos. Como la operación ha sido planteada al 50/50, mucho de su éxito dependerá de que el entendimiento se mantenga. De momento, la parte francesa se ha reservado el derecho a nombrar al primer ejecutivo de la compañía combinada: será Tom Alexander, actual presidente de Orange UK.

Como la lógica reposa en las economías de escala, se espera haber ahorrado, en 2014, 445 millones de libras en gastos operativos. Mientras tanto, se acometerían inversiones de 800 millones para cohesionar ambas redes y ampliar la cobertura en 3G, el punto más flojo de la alianza. Tal como ha sido concebida, no se espera muchos reparos por parte de Ofcom, excepto la exigencia de más cobertura en áreas rurales.

Los dos operadores desairados ya han puesto de relieve el peso que conservan los estados alemán y francés en sus compañías “de bandera”. Otros detalles se irán conociendo con el tiempo, pero en su estado actual la operación deja flotando varias incógnitas: 1) ¿será un estímulo para que Vodafone se atreva a devorar al quinto operador, que – por cierto – tiene un acuerdo por el que comparte la red de T-Mobile?; 2) asumiendo que Bruselas diera su visto bueno, ¿podría la fórmula ser aplicable en otros mercados donde también hay “demasiados” operadores?; 3) como la filial estadounidense de T-Mobile pasa por no menores dificultades, ¿serviría el ejemplo británico como modelo para concretar la tantas veces desmentida unión con Sprint , con la que sumaría 83 millones de clientes en aquel país?; 4) ¿será un factor que retrase el refarming del espectro radioeléctrico previsto para 2010?; y 5)si el eje franco-alemán cumple las expectativas, ¿sería imaginable una fusión futura de las dos compañías?

Desde mayo se ha especulado con la necesidad para Deutsche Telekom de encontrar una salida a los problemas de su filial británica T-Mobile, aquejada de una enfermedad que los analistas han empezado a catalogar como “exceso de competencia”, en un mercado saturado y con cinco operadores en liza. Pudo pensarse que la mejor solución consistiría en venderla a un competidor, y ofertas no han faltado. Pero, barreras regulatorias a un lado, esa solución hubiera sido un trago amargo para René Obermann, el actual CEO de la compañía germana, que fue promovido al cargo hace tres años tras haber destacado como gestor del negocio de la rama de telefonía móvil.

La primera aproximación la hizo Vodafone, que ofreció – informalmente – unos 4.000 millones de libras, pero casi inmediatamente su rival O2 saltó a escena y declaró su disposición a pagar ese precio, o incluso más. Ambas ofertas, si es que fueron puestas por escrito, llevaban una palabra seductora: cash. Pero Obermann no quería retirarse del mercado británico por un precio ostensiblemente inferior a los 6.900 millones que pagó en 1999 para montar crear T-Mobile UK. Tampoco era plato de su gusto dar la impresión de que Deutsche Telekom renuncia a la expansión internacional. Por otra parte, el regulador británico Ofcom – y tal vez la Comisión Europea – podrían poner objeciones a una consolidación tan drástica y, mientras las cosas se aclaraban los competidores ganarían terreno.

Al final, la solución ha sido otra. Deustche Telekom y France Télékom han acordado fusionar las operaciones de sus respectivas filiales en Reino Unido: T-Mobile y Orange, a través de una imaginativa forma de joint venture. De entrada, el acuerdo implica un cambio en la dinámica del mercado, al sumar sumar 28 millones de usuarios, equivalentes al 37% del total, combinando las clientelas del tercer y del cuarto operador para pasar de un salto a ser el primero. Por consiguiente, O2, filial de Telefónica, perdería su liderazgo actual, y Vodafone bajaría a la tercera posición. En el fondo del ranking sobreviviría el operador 3, controlado por el grupo hongkonés Hutchinson Wampoa. Los analistas de Wireless Intelligence matizan que, en realidad, “O2 y Vodafone mantendrían ventaja en el número de valor”.

Como suele suceder, lo interesante está en los detalles. DT y FT crearán una nueva entidad, que inicialmente continuará explotando ambas carteras por separado mientras se estudia la eventual creación de una marca común. Las dos casas matrices se han dado un plazo de tres años, prorrogable, para decidir si una de ellas compra la participación de la otra. Financieramente, el socio alemán aportará su filial libre de deudas y con unos créditos fiscales estimados en 1.500 millones de libras. France Télécom contribuirá con los activos de Orange UK, y se haría cargo de las deudas de esta con la matriz, en la medida necesaria para balancear los valores respectivos. Como la operación ha sido planteada al 50/50, mucho de su éxito dependerá de que el entendimiento se mantenga. De momento, la parte francesa se ha reservado el derecho a nombrar al primer ejecutivo de la compañía combinada: será Tom Alexander, actual presidente de Orange UK.

Como la lógica reposa en las economías de escala, se espera haber ahorrado, en 2014, 445 millones de libras en gastos operativos. Mientras tanto, se acometerían inversiones de 800 millones para cohesionar ambas redes y ampliar la cobertura en 3G, el punto más flojo de la alianza. Tal como ha sido concebida, no se espera muchos reparos por parte de Ofcom, excepto la exigencia de más cobertura en áreas rurales.

Los dos operadores desairados ya han puesto de relieve el peso que conservan los estados alemán y francés en sus compañías “de bandera”. Otros detalles se irán conociendo con el tiempo, pero en su estado actual la operación deja flotando varias incógnitas: 1) ¿será un estímulo para que Vodafone se atreva a devorar al quinto operador, que – por cierto – tiene un acuerdo por el que comparte la red de T-Mobile?; 2) asumiendo que Bruselas diera su visto bueno, ¿podría la fórmula ser aplicable en otros mercados donde también hay “demasiados” operadores?; 3) como la filial estadounidense de T-Mobile pasa por no menores dificultades, ¿serviría el ejemplo británico como modelo para concretar la tantas veces desmentida unión con Sprint , con la que sumaría 83 millones de clientes en aquel país?; 4) ¿será un factor que retrase el refarming del espectro radioeléctrico previsto para 2010?; y 5)si el eje franco-alemán cumple las expectativas, ¿sería imaginable una fusión futura de las dos compañías?