Newsletter

17 de septiembre, 2018

China Donald Trump Facebook Google Jack Dorsey Sheryl Sandberg Sundar Pichai Twitter

Dos empresas emparentadas por su enorme éxito, Google y Facebook, atraviesan las mismas turbulencias políticas. Les acompaña Twitter, que comparte con ellas una exposición mediática proporcional a su influencia en la creación de opinión. Son distintas, pero tienen en común el haber sido instrumentos de una gigantesca manipulación que quizá podría repetirse en las elecciones de noviembre. Con un rasgo añadido: estas tres empresas que decían cambiar el mundo tropiezan con la rebelión de una parte de sus empleados porque su estrategia contradice los valores que postulan.

Este sería sólo el marco de mi comentario. A simple vista, otro actor involucrado es Rusia, presunta comanditaria de las interferencias que han desestabilizado el sistema político estadounidense. Pero lo que en estos días se dirime no es tanto lo que hicieron o toleraron Facebook, Google (propietaria de YouTube) y Twitter, sino el blindaje de que han gozado en lo que respecta a la responsabilidad legal sobre los contenidos que circulan por sus redes.

La actitud hacia estas empresas ha cambiado radicalmente en Washington. Como quinto protagonista, un tal Donald Trump, les atiza – a través de Twitter, paradójicamente – sin pruebas de estar a su vez manipulando los algoritmos para privilegiar los contenidos contrarios a los conservadores. El siguiente paso ha sido la amenaza de promover su regulación.

En rigor, la legislación vigente que eventualmente se podría esgrimir para sancionarlas seria la Communications Decency Act de 1996, pero sólo si se demostrara que esas empresas actúan como medios de comunicación y no, como ellas mismas sostienen, en condición de intermediarios de una ´comunidad de usuarios`. Esta distinción es su escudo protector.

A preservar esa impunidad han dedicado mucho dinero en abogados y lobistas. La situación resultaba plausible mientras eran compañías jóvenes, antes de convertirse en tres colosos de influencia inaudita. Se calcula que representan un caudal de al menos 3.200 millones de usuarios. Pues bien, hace menos de una década, Facebook contaba con un 100 millones de usuarios – básicamente en Estados Unidos – cifra que desde entonces ha multiplicado y globalizado hasta alcanzar los 2.100 millones globales. Un elemento político clave es la constatación de que siete de cada diez estadounidenses reconocen que Facebook es su primera y casi siempre única fuente de información.

En este punto estaba el lio cuando saltó el nombre de otro villano, China. Que Google no enviara a su CEO, Sundar Pichai, a responder preguntas de un comité del Senado, mientras sí acudieran Sheryl Sandberg, número dos de Facebook, y Jack Dorsey, fundador y CEO de Twitter, ha centrado la crítica en aquela. Para subrayarlo, se colocó una silla vacía.

Con el trasfondo de una animadversión creciente contra China en Estados Unidos – azuzada, pero no creada, por Trump – la espantada de Pichai fue entendida como motivada por el deseo de quedar bien con Pekín para no frustrar su pretendido retorno al mercado chino.

Como base de esta suspicacia se ha revelado un proyecto de Google para relanzar en China su buscador en una versión ad hoc, que no indexaría determinados contenidos que las autoridades proscriben. Desde dentro, muchos empleados de la compañía clamaron contra ese favor al régimen chino, igual que contra un proyecto conjunto con el Pentágono para usar y perfeccionar la inteligencia artificial de Google. Visto lo visto, Pichai arrió velas: renunció a este segundo proyecto y aclaró que el primero es sólo una hipótesis de trabajo que, en todo caso, no se concretaría próximamente.

Facebook, que durante meses pudo sentirse abandonada por su pares ha mostrado otra actitud. En abril, cuando Mark Zuckerberg fue convocado al Senado, llamó la atención que, ante una sugerencia marginal de escisión de la compañía – fórmula que no funciona cuando es fruto de una imposición política – replicó que en tal caso se reforzaría el avance de las empresas chinas hacia los mercados occidentales.

En esto siempre ha habido diferencias entre Facebook y Google. Tengo buena memoria: en 2010, mientras Google presumía de retirarse de China como adalid de la libertad de expresión, Facebook trataba de seducir a las autoridades: durante un tiempo estudió mandarín, visitó Pekín con frecuencia [a Zuck todavía le afean una célebre foto paseando por Tiananmen] lo que hiciera para merecer la autorización de operar en China. No ha alcanzado ese objetivo, pero no renuncia a ello.

25 de julio, 2018

Acer Apple Dell Gartner HP IDC Lenovo PC

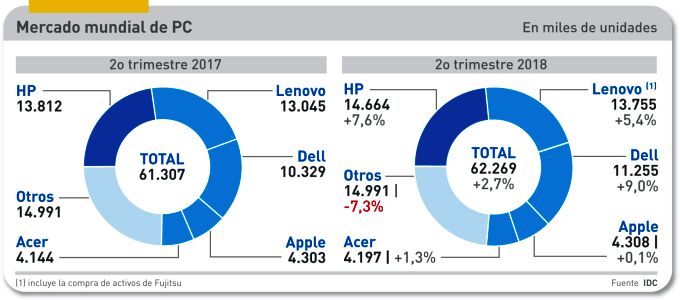

Hay que celebrar que los analistas del mercado coincidan en el diagnóstico: el volumen de PC despachados en el segundo trimestre ha crecido por primera vez desde el primer trimestre de 2012. Para IDC, el aumento ha sido del 2,7%, desdiciéndose del pronóstico previo del 0,3%. Algo más prudente es Gartner (1,4%). Pero lo relevante es que el cálculo de ambas consultoras rebasa los 62 millones de unidades despachadas. Al mismo tiempo, aunque esto no lo cuantifican, señalan un incremento del valor del mercado gracias a dos factores: el encarecimiento de ciertos componentes y la demanda de que gozan los modelos de precio y prestaciones superiores. Asimismo, vaticinan un buen segundo semestre.

En parte, el crecimiento se puede explicar porque el segundo trimestre de 2017, base de comparación, fue particularmente débil debido a la escasez de componentes clave. No es la primera vez que se expresan expectativas de alza, pero a la vista de los trimestres recientes nadie duda de haber entrado en un nuevo ciclo. Por una vez, y ojalá sirva de precedente, sólo hay una diferencia entre IDC y Gartner; aunque pequeña, merece citarse: Gartner calcula un empate técnico entre Lenovo y HP mientras IDC mantiene en casi dos puntos porcentuales la ventaja de HP.

Las cinco marcas principales han cerrado el trimestre con crecimiento colectivo – Apple, por los pelos – del 7%, acumulando el 78% del mercado mundial. Esta situación debería acentuarse – sugiere Jay Chou, analista de IDC – gracias a que tienen la ventaja de una mayor capacidad de negociar suministros prioritarios, que les permite controlar mejor sus costes y reforzar sus vínculos con el canal.

Desde un punto de vista geográfico, todas las regiones – «tanto los mercados maduros como los emergentes» muestras signos de buena salud. Principalmente el de Estados Unidos, que representa un 21% del total y vive una coyuntura ascendente tras cerrar un 2017 plano.

Europa ha experimentado un crecimiento sólo discreto, pero los informes destacan que, a despecho de la tendencia a la movilidad, los ordenadores de sobremesa han jugado un papel importante. La región Asia-Pacífico ha tenido un buen trimestre en todos los mercados nacionales. Por tanto, la demanda china e india han sido expansivas.

El desglose por marcas muestra nuevamente el liderazgo de HP, con una cuota del 23,9% (14,8 millones de unidades) que extiende la seguidilla de trimestres con saldo positivo; en el que acaba de cerrar, la ratio ha sido del 7,6%. Lenovo – ateniéndome a las cifras de IDC – merece mención aparte. Primero por su recuperación en todas las regiones y segundo porque, tras cerrar la adquisición a Fujitsu del control sobre su división de PC, consolida los despachos que siguen haciéndose bajo la enseña nipona. En el cómputo oficial, los 13,7 millones de unidades despachadas le adjudican un crecimiento del 11,3% pero IDC publica una addenda según la cual sin la contribución de Fujitsu habría crecido un 5.4%.

Dell continúa su remontada. Está tercera, a cuatro puntos porcentuales de Lenovo, pero su cuota tiene el valor cualitativo de estar centrada en el mercado empresarial. Su crecimiento en el trimestre ha sido del 9%. Como se aprecia en el gráfico, Apple se aferra a la cuarta posición, apenas por delante de Acer, que basa su estrategia en sus modelos Chromebook y en máquinas para juego. Que casi ocho de cada diez PC vendidos lleven una de estas cinco marcas, significa que el peso de las demás marcas sigue declinando: a tal punto que su cuota de mercado es inferior a la del líder.

Quien busque una explicación de estas tendencias la tiene a la vista. Se llama Windows 10. Según Mikako Kitagawa, analista de Gartner, «el motor de la demanda de PC son las empresas y su movimiento de renovación del parque, colateral al cambio de sistema operativo». Esta podría ser, dicho sea de paso, una razón por la que Apple no participa del movimiento.

Por supuesto, el mercado está muy lejos de las alturas de 2011, el mejor – y probablemente insuperable – año de este siglo para la venta de PC. Si los analistas no se equivocan, el crecimiento actual se mantendrá, pero sin euforia, mientras dure la implantación masiva de Windows 2010. Estados Unidos empezó la migración en 2015 y se estima haberla completado el año próximo, mientras que Europa Occidental lleva un relativo retraso. El ciclo estaría asegurado hasta 2020, cuando Microsoft retirará el soporte a Windows 7. Más allá, la incógnita es el comportamiento de la demanda ante la conversión de Windows al modelo de suscripción as-a-service.

17 de julio, 2018

Amazon antitrust AT&T Comcast contenidos Disney Donald Trump Netflix regulación TV Warner Media

Todo el mundo, empezando por las partes contratantes, daba por consumada la compra de TimeWarner por el gigante AT&T, gracias a una sentencia judicial que desbarataba las objeciones del departamento de Justicia (DOJ) de Estados Unidos. Al filo del plazo legal, el director de la oficina antitrust del DOJ, Makan Delrahim, ha decidido recurrirla. Vuelve así la incertidumbre a ensombrecer esta transacción y a afectar otros movimientos que se habían acelerado a rebufo aquélla.

Randall Stephenson, CEO de AT&T, declaraba ayer mismo que el recurso no detendrá la fusión. Aunque, a decir verdad, en previsión de que algún tropiezo podría tener una operación de 85.000 millones de dólares, ha creado una estructura separada para gestionar los activos de Warner Media, nuevo nombre de Time Warner.

Este movimiento me lleva a postergar el análisis prometido en un primer comentario; en su lugar me centraré hoy en un aspecto regulatorio que puede tener mucho alcance. No tanto, quizá, como la desmembración en 1982 de la antigua AT&T, pero que realimenta un debate sobre los principios teóricos de la normativa en materia de competencia.

La originalidad de este caso es que se trata de una fusión vertical, no horizontal. Se entiende que una adquisición es vertical cuando una empresa compra otra de su mismo sector (o de uno aledaño) que no produce bienes o servicios que compiten con los suyos. En contraste, sería horizontal si su efecto fuera unir dos empresas competidoras que venden productos similares en un mismo mercado. La diferencia de trato radica en que se supone que las fusiones verticales no incrementan el grado de concentración del mercado de que se trate, por lo que las autoridades no suelen objetarlas. A diferencia del severo escrutinio que suele aplicarse a las ofertas de compra de carácter horizontal, raramente aprobadas sin exigir alguna contrapartida.

Esto excede el campo de las teorías sobre políticas de competencia. Algún discípulo de Clayton Christensen – hipervalorado autor de The Innovator´s Dilemma – diría que las fusiones verticales son un resabio del pasado, que construyen silos en una era dominada por las plataformas. O que son el intento vano de los ´incumbentes` por escapar a la amenaza de los ´disruptores`. Vale, vale, ¿qué debería hacer entonces el CEO de uno de esos ´incumbentes`?

Por primera vez en cuatro décadas, el DOJ ha llevado ante los tribunales una fusión vertical, esta vez usando una argumentación que enhebra efectos más propios de una horizontal. Afirma Delrahim que la fusión pactada reduciría la competencia en el mercado de programación y distribución de contenido audiovisual. Su tesis principal sostiene que AT&T estaría en condiciones de valerse de su control sobre los contenidos producidos por Time Warner para subir los precios a otros actores del mercado televisivo para favorecer a su propia plataforma, DirectTV, perjudicando en última instancia a los consumidores. La sentencia del juez Richard Leon rechazó el razonamiento por especulativo y carente de evidencias. En el caso de HBO, uno de los principales activos en juego, su valor está directamente vinculado a la pluralidad de la distribución, explica el juez.

Leon da la razón a AT&T en cuanto a que en este mercado existe una dinámica competitiva, cuyo mejor ejemplo es Netflix, a la que define como compañía integrada verticalmente. Por tanto, la compra de Time Warner generaría eficiencias que es lógico esperar se trasladen al consumidor. En su defensa, AT&T declara que es su intención «transformar la manera en que el vídeo es distribuído, pagado, consumido y creado». Tras esta frase anodina se transparenta un objetivo: frenar el ascenso de Netflix antes de que se haga demasiado fuerte.

Otro argumento gubermental [no olvidar que Donald Trump prometió en campaña frenar el plan de AT&T] también rechazado por inconsistente, aludía al perjuicio que potencialmente causaría a los MVPD (Multichannel Video Programming Distributors) que ofrecen programas de televisión por Internet a cambio del pago de suscripción. Hablando en plata: YouTube TV. Lo curioso es que a Delrahim – quien fue lobista antes de entrar al equipo de Trump – para aclarar que no está en contra de las fusiones verticales, no se le ha ocurrido nada menos que recordar que la compra de YouTube por Google (2006) ha sido beneficiosa para los consumidores.

En realidad, la ventaja que podría capitalizar AT&T – y que Time Warner no ha tenido nunca, pese a su desastrosa fusión con AOL – será su red 5G y su infraestructura de fibra. Ahora que la administración republicana ha derogado la ´neutralidad de las redes`, el operador estaría legalmente en condiciones de imponer a Netflix y otros streamers condiciones para hacer uso de sus redes. Sobre esto no se ha pronunciado el DOJ.

Lo que AT&T pretende hacer cuando se despeje la nueva amenaza sobre la compra de Time Warner no es distinto a otras iniciativas de bundling en el mercado audiovisual. Sin ir más lejos, la estructura de poder que está montando Amazon con su servicio Prime. El gigante de las telecomunicaciones parece tener un gran designio: construir un hub como primer paso para replicar a las plataformas nacidas del vientre de Internet, conocidas como over-the-top.

John Stankey, designado para dirigir la nueva Warner Media, ha deslizado un detalle significativo de la visión de AT&T. No es sólo una estrategia contra Netflix: «el número de horas que, en promedio, un consumidor individual dedica a consumir contenidos en red crecerá entre una hora y una hora y media por día». Se trataría, pues, de evitar que ese caudal de consumo vaya a parar a la órbita de Google o Facebook.

Habida cuenta de los componentes políticos de la cuestión, no está nada claro el desenlace de esta disputa. La incertidumbre se extiende a otra batalla pendiente: es posible presumir que el DOJ emplearía parecidos argumentos para oponerse a la compra de 21st.Century Fox por Comcast, una sospecha que de momento fortalece la oferta presentada por Disney.

Comcast, como AT&T, opera una red propia con la ambición de ser actor principal en el mercado de los contenidos. No se puede decir lo mismo de Disney. La paradoja aquí reside en que la absorción de Fox por Comcast sería una integración vertical de negocios distintos pero complementarios, mientras que la oferta de Disney – fusión horizontal – tiene el propósito inequívoco de engordar su cuota del mercado de cine y televisión.

Un colega al que consulto en estos casos me apunta que el semanario Politico da gran importancia al hecho de que el recurso del DOJ contra la sentencia en primera instancia será juzgado por el tribunal de apelaciones del cuarto circuito de Washington DC. Tiene de particular que uno de sus integrantes, el juez Brett Kavanaugh, ha sido nominado por Donald Trump para ocupar el sillón vacante del Supremo. Por mi parte, me queda claro que tendré que volver a escribir sobre este asunto.

10 de julio, 2018

Dell Technologies Michael Dell Pat Gelsinger Silver Lake VMware

A quien piense que la ingeniería financiera es digna de admiración, la última maniobra de Michael Dell puede que le produzca envidia. No es mi caso, pero reconozco que el asunto merece un análisis y para eso existe este blog. Cinco años después de retirar de bolsa la empresa que lleva su apellido, el multimillonario tejano ha considerado oportuno que vuelva a cotizar. No consta que haya cambiado de idea acerca de los analistas e inversores que cada trimestre ponían una u otra objeción a sus resultados. Volverá, pues, a Wall Street por una puerta trasera. Y la motivación que anima a Dell es tanto o más compleja que el artefacto que ha diseñado para ello.

Intentaré describirlo: Dell Technologies – cuya propiedad comparten Michael Dell y el fondo Silver Lake – absorberá las acciones conocidas como Clase V (también llamadas DVMT, sigla de Dell VMware Tracking)) cuyo valor – 17.000 millones de dólares el último día de junio – se supone refleja el rendimiento bursátil de VMware pero sin que sus titulares posean acciones de esta. Los propietarios de esta participación indirecta recibirán en pago 21.700 millones de dólares, una prima del 29%, pudiendo optar entre 1) canjearlas por acciones de Dell – ordinarias, pero de la nueva Clase C, que cotizarán en el New York Stock Exchange – emitidas a tal efecto, o 2) ingresar 109 dólares en efectivo por cada una. La llave de este mecanismo no está en el intercambio de papeles sino en que dinero procederá de un dividendo especial de 11.000 millones de dólares aprobado por VMware en favor de sus accionistas, es decir Michael Dell y Silver Lake al alimón.

Conviene saber que los títulos de la clase C se atendrán al principio de ´una acción, un voto` mientras que las de Clase A – cuya mayoría está en manos del fundador – implican diez votos cada una, igual que las de Clase B que posee Silver Lake como resultado de su respaldo a Michael Dell en las audaces operaciones de los últimos años. No parece que las de Clase A y B vayan a cotizar, pero esta discutible estructura dual se aplica en las empresas del sector [Alphabet/Google y Facebook, sin ir más lejos] para preservar el control de los fundadores en caso de conflicto con accionistas contestatarios. Hay una cuarta clase, D, de acciones en reserva para ser usadas como pago por adquisiciones sin diluir esa circunstancia.

Las acciones DVMT fueron un ingenioso procedimiento que permitió a Dell y sus socios financiar en 2016 la adquisición de EMC al precio de 67.000 millones de dólares, el más alto jamás pagado por una empresa tecnológica. La posesión más valiosa de EMC – y declarado objeto de deseo para Michael Dell – era el 82% del capital de VMware, de manera que el invento no tenía más finalidad que evitarse el desembolso de una parte del precio pactado, tentando a los accionistas de EMC con la perspectiva de que la filial se valorizaría más que la compradora. De hecho, el valor de las DVMT se ha mantenido desde entonces un 40% por debajo de la cotización de VMware en bolsa.

Una justificación que se ha mencionado estos días es la conveniencia de simplificar la estructura accionarial de este tinglado. Es verdad – puesto que de la ecuación desaparecerán las DVMT – pero no es toda la verdad: de aquel 82% de VMware que poseía EMC, Dell y Silver Lake controlan el 32% y los propietarios de DVMT otro 50%. El 18% restante cotiza en bolsa y desde entonces se ha revalorizado un 87%.

Aparentemente, la transacción estaría motivada por el deseo de obtener liquidez que permita a los accionistas de Dell Technologies (sobre todo a Silver Lake) recortar la deuda contraída en dos fases sucesivas: para ´privatizar` Dell en 2013 y para comprar EMC en 2016. La imprescindible liquidez será suministrada por VMware a través de un dividendo especial de 11.000 millones de dólares. Más adelante, cuando Dell vuelva a cotizar, Silver Lake podrá ir desenganchándose para enjugar su fracción de deuda.

Michael Dell, según él mismo reveló en enero, ha considerado otras alternativas, supuestamente sus preferidas. Una sería la consolidación de Dell Technologies y VMware. Esta fórmula presentaba riesgos: aparte de conllevar un grado de incertidumbre, tenía de entrada garantizada la oposición de la dirección de VMware [con la probable pérdida de su CEO, Pat Gelsinger], la de sus empleados y probablemente la de los inversores, poco dispuestos a combinar sus valiosas acciones de VMware con las de una compañía (Dell Technologies) con inferior potencial de valorización.

La semana pasada, le preguntaron a Michael Dell por qué se inclina ahora por cotizar en bolsa cuando hace cinco años echaba pestes sobre Wall Street. Su respuesta, previsible, ha sido que en cinco años el mercado de T.I. ha pasado por enormes cambios y su compañía es hoy muy diferente, en parte gracias a la digestión de EMC [y la incompleta de VMware].

No se puede descartar que algo así, u otra variante no menos imaginativa, ocurra en una fase ulterior. Entretanto, el indiscutible financiero de Michael Dell ha dado frutos para su patrimonio. Sobre la base de las cifras publicadas, la participación del 14% que tenía personalmente antes de 2013 en su compañía, con un valor estimado en torno a 3.500 millones de dólares, en 2018 se ha convertido en el 72% valorado entre 30.000 y 35.000 millones de un conglomerado mucho más grande y más eficaz. Para que el negocio le salga redondo, al fundador sólo le falta aliviar su deuda, sobre cuya cuantía y reparto los analistas discrepan.

5 de julio, 2018

Apple Huawei Patentes Qualcomm Samsung

Ocho minutos emplearon los abogados de Apple y Samsung en exponer a la juez Lucy Koh el acuerdo por el que ambas empresas dan por terminado el litigio judicial que las ha enfrentado desde abril de 2011. La magistrada – que ha pasado los últimos siete años sin casi otra carga que dirimir este caso – firmó de inmediato la conformidad y santas pascuas. Cada parte se hará cargo de sus costas legales.

El penúltimo capítulo de este culebrón se vivió el mes pasado cuando el jurado emitió un veredicto por el cual Samsung debía pagar 539 millones de dólares a Apple, cantidad de la que se deducirían 399 millones pagados con anterioridad. De manera que el finiquito se reducirá a 140 millones de dólares. Se cierra así el más enrevesado litigio sobre propiedad intelectual, entre dos compañías que, por un lado compiten por el liderazgo del mercado de smartphones y por otro están uncidas por el suministro de componentes coreanos – procesadores y pantallas – para el iPhone. Varios intentos de forjar una tregua han fracasado durante años

Se ha especulado con la influencia que haya podido tener en este desenlace la política arancelaria de la administración Trump: Apple es la única marca estadounidense de este mercado y tiene interés en que nada perturbe su cadena de suministros. Más plausible resulta la tesis de que Tim Cook, CEO desde 2014, considera que es hora de desarticular el “arma termonuclear” (sic) con la que Steve Jobs pretendía derrotar a quien se atreviera a usurpar los rasgos de diseño de su célebre creación. Hoy, en la práctica, todos los smartphones usan iconos en retícula, motivo original de la querella.

El tribunal del circuito californiano ha sido la referencia obligada de una sucesión de batallas ante múltiples jurisdicciones alrededor del mundo. En algunas ganaba Apple y Samsung apelaba, en otras ocurría lo contrario. Así, hasta la semana pasada. La cuestión de fondo enfrentaba dos argumentos: que Samsung violaba la propiedad intelectual de Apple para competir con Apple o bien que Apple esgrimía sus patentes para erradicar a los competidores, empezando por el más peligroso. ¿Era objeto de protección un diseño rectangular con los cuatro vértices redondeados?, llegó a debatir el jurado a cierta altura del proceso.

No se puede subestimar el impacto que esta disputa ha tenido sobre otros actores: quién sabe qué consecuencias habría tenido sobre el mercado el que Apple aceptara pasivamente que todos los competidores del iPhone se parecieran al original [como ha ocurrido, en gran medida] o qué hubiera pasado si Samsung no reaccionara tenazmente.

Cada móvil que los usuarios tienen en las manos es el resultado de cientos de miles de patentes registradas en alguna parte del mundo, especialmente en Estados Unidos, país rico en propiedad intelectual pero carente de fábricas de móviles. “El número de patentes que intervienen en el hardware y el software es tan alto que nadie ha sido capaz de calcularlo”, afirma el especialista Florián Mueller. Sólo Apple es titular de una cartera de más de 75.000 patentes. Samsung, por su lado, ha registrado más de 10.000 en el último año y medio, precisa Mueller en su blog. “En mi opinión – dice – esto refleja que el listón para atribuirse la originalidad de una patente es muy bajo”

Otra cosa es el efecto que pueda tener el desestimiento mutuo sobre los litigios que ambas mantienen con otras compañías. Así, por ejemplo, Apple ha llevado a Qualcomm ante los tribunales, según Mueller con resultado incierto. Mientras, Samsung tiene su batallita con Huawei, a la que acusa de infracción de patentes de su propiedad. En ninguno de estos casos parece haber posibilidades de llegar a acuerdos extrajudiciales.

19 de junio, 2018

AT&T Comcast Disney Fox Hans Vestberg. Netflix Randall Stephenson Rupert Murdoch Verizon Warner Media

La aprobación judicial de la adquisición del conglomerado mediático Time Warner por AT&T, gigante de las telecomunicaciones, que ha dado razón a esta contra el veto de la administración Trump, ha sido interpretada como el pistoletazo de una nueva fase de consolidación entre dos sectores que llevan años compitiendo, cortejándose y fusionándose. A cambio de 85.000 millones de dólares, AT&T se convierte en un mastodonte capaz de articular ofertas de telefonía, Internet, datos y entretenimiento.

La cantidad de facetas que presenta la noticia es tanta que bien merece un análisis reposado en los próximos días. Sin embargo, no he querido dejar pasar la ocasión de sentar un punto de vista inicial: a mi juicio, este movimiento y los que van a producirse, tienen como denominador común la desesperación que a todos les ha entrado al ver el fulgurante ascenso de Netflix.

En 2013 – elijo esta referencia porque fue el año de lanzamiento de House of Cards, que puso de manifiesto su ambición de ser mucho más que un streamer de contenidos ajenos – Netflix valía en bolsa 10.000 millones de dólares. La semana pasada valía 170.000 millones, que casualmente viene a ser el doble de lo que costará a AT&T la empresa que inmediatamente ha rebautizado como Warner Media y que entre otros activos agrupa HBO, CNN, TNT y Warner Bros [la mítica revista Time sigue pasando de mano en mano].

El ascenso de Netflix ha sido sistemático primero, meteórico últimamente: su cotización se disparó en diciembre, cuando Disney presentó una oferta por 21st. a Century Fox, aún pendiente, por 52.000 millones. Es un secreto a voces que, tras romper el suministro de contenidos a Netflix, Disney se propone lanzar un competidor apoyándose inicialmente en el gancho de las franquicias Star Wars y Pixar y un paquete extraído del canal deportivo ESPN. Su problema, que no padece Netflix, es cómo hacer esta iniciativa compatible con la distribución en cines y canales de cable.

Al día siguiente de conocerse la sentencia favorable a AT&T, Comcast – dueña de NBC/Universal – se sintió reforzada para activar su oferta de 65.000 millones sobre la mayor parte de los activos de Fox. Al estar planteada totalmente en cash, debería ser atractiva para el octogenario Rupert Murdoch y sus vástagos no bien avenidos. Es cuestión de días que Disney mejore su oferta hasta superar la de Comcast. Se da la circunstancia de que las tres partes [Murdoch, Disney y Comcast] están a la greña en Reino Unido por el control de Sky. Pero estas cosas suelen resolverse con intercambios de activos.

El CEO de AT&T, Randall Stephenson, se ha apuntado un triunfo sensacional, pero no está tan claro que vaya a disfrutar de sinergias materiales gracias a la incorporación de Warner Media. Carga con una deuda de 163.000 millones y tendrá que afrontar fuertes desembolsos en dos frentes: los contenidos y la infraestructura 5G que tiene que empezar a desplegar.

Un nombre conspicuamente ausente en las cábalas de estos días es Verizon, la telco número uno de Estados Unidos. Tiene una presencia light en el mundo de los contenidos tras las compras de AOL y Yahoo, que le costaron 10.000 millones, pero su posición no es comparable. Ni parece que tenga intención de seguir los pasos de AT&T. Acaba de nombrar un nuevo CEO, Hans Vestberg – quien antes lo fue de Ericsson – y en sus primeras declaraciones ha hablado de tecnología, conectividad y movilidad, pero no de contenidos. Apostar sus cartas a la infraestructura es, a primera vista, sensato: es lo que van a necesitar quienes quieran llegar a los consumidores con sus contenidos en streaming.

Como he dicho, este blog volverá sobre el asunto. Lo postergo avisando de lo que está en danza. Por un lado, la vieja guardia del entretenimiento – vuelvan a leer: Warner, Fox, Disney, Universal – reacciona con estrategias variadas contra advenedizos como Netflix y Amazon cuyas credenciales proceden de Internet [es inevitable que ronde, como de costumbre, el nombre de Apple]. Por otro lado, se puede simplificar diciendo que está en juego la integración de contenidos y su distribución. En este plano, las telecos deberían tener algo que decir, si los reguladores entienden de qué va la cosa.

14 de junio, 2018

China Donald Trump Huawei Semiconductores Xi Jinping ZTE

El «incidente ZTE» (así lo llama la prensa china) ya tiene otro desenlace. Patético y no se sabe si definitivo. Da grima ver la imagen de Yin Yimin, chairman de la compañía, asumiendo que no tiene otra salida que aceptar el trato por el que se anula la prohibición de mantener relaciones comerciales con Estados Unidos. La administración Trump ha vinculado expresamente la suerte de ZTE a las negociaciones con China, al extremo de describir la medida como un gesto de buena voluntad hacia el presidente Xi Jinping .

Esta «segunda oportunidad» (es la versión norteamericana) consiste en la imposición de una multa de 1.000 millones de dólares – adicional a la de 1.200 millones en marzo de 2017 – además de la destitución de toda la alta dirección de la compañía y la supervisión durante 10 años a cargo de un equipo de interventores – designados por Estados Unidos y pagados por ZTE – que controlarán las exportaciones de la compañía durante diez años. A cambio, podrá volver a comprar componentes a empresas estadounidenses. El escarmiento, que de eso se trata, incorpora una cláusula según la cual una nueva infracción costaría a ZTE otros 400 millones y otros diez años de proscripción.

Estos detalles han sido desvelados, pero no publicados oficialmente por el departamento de Comercio. La compañía china ha sido advertida de que el veto no será levantado formalmente mientras los 1.000 millones de multa – más los 400 millones de caución – no hayan sido ingresados en un banco de Estados Unidos.

Queda un asunto pendiente. A instancias de los legisladores republicanos que durante 500 días han consentido todas las tropelías de Trump, podría producirse un giro que haría decaer el acuerdo: han presentado un proyecto de enmienda a una ley genérica de autorización por el que se prohibiría a toda empresa estadounidense vender componentes a ZTE y eventualmente a otras empresas chinas.

Empieza uno a comprender la sagacidad de Huawei al basar su estrategia en el diseño de componentes propios. Lo cierto es que al proyecto de enmienda – que la rama ejecutiva trata de paralizar – no le faltarían votos de la oposición, para que el contencioso con ZTE no es otra fanfarronada de Donald Trump sino un asunto de seguridad nacional.

Naturalmente, en China ven las cosas con un cristal de otro color. No hay defensa posible de la actuación de ZTE puesto que la empresa ha reconocido su culpa. Entre 2010 y 2014 vendió productos a Irán y Corea del Norte por valor de 600 millones de dólares [el 1% de sus ingresos de esos años] violando el embargo internacional que pesaba sobre ambos países. Y tras firmar un acuerdo y pagar la multa, reincidió.

Para las autoridades chinas, «el incidente ZTE» es inoportuno por coincidir con un trasfondo estratégico que trasciende incluso las negociaciones comerciales entre ambos países. Pero salvar la continuidad de la empresa es prioritario. Emplea más de 80.000 personas y antes del derrumbe facturaba 17.000 millones de dólares, la mayor parte en exportaciones.

La semana pasada, el South China Morning Post publicaba estas palabras de un catedrático de la universidad Tsinghua: «bruscamente, el colapso de ZTE nos ha hecho ver que nuestra prosperidad está construída sobre arena». Venía a decir que si ZTE se ha visto abocada al cierre, se debe a su dependencia de una cadena de suministros controlada en origen por empresas estadounidenses. O de otras nacionalidades pero que no querrían exponerse.

Pony Ma, el mediático CEO de Tencent, ha definido así el problema de fondo al que se enfrenta su país: «si algo nos enseña el incidente ZTE es que, por muy avanzados que sean nuestros sistemas de pago móvil de los que estamos tan orgullosos, no seremos realmente competitivos mientras no controlemos los microchips y los sistemas operativos».

Es la línea oficial. Xi Jinping se ha prodigado en discursos en los que proclama la urgente necesidad de autosuficiencia tecnológica asentada sobre la base de una industria propia de semiconductores.

Alentada por las circunstancias, ha asomado esta autocrítica: en China se ha dedicado demasiado capital a financiar startups con la intención de sacarlas cuanto antes a bolsa y se han descuidado otras inversiones de maduración lenta pero mucho más relevantes. Allen Zhu, respetado por haber sido el ángel inversor tras la creación de Didi Chuxing, ha comentado que cada vez que puso dinero en alguna prometedora empresa de semiconductores, acabó perdiéndolo.

Zhu fue más allá: «el público está convencido de que los inversores somos unos bastardos mientras muchos de los inversores, la mayoría, creen tener derecho a unos retornos desproporcionado por su dinero».

12 de junio, 2018

5G BEREC ECTA EECC espectro ETNO FTTH GSMA José M. Alvarez Pallete Telefónica Unión Europea

El pasado viernes, ante la junta de accionistas de Telefónica, José María Álvarez Pallete reafirmó una queja que le hemos escuchado en el pasado y que, por cierto, comparte con sus colegas: la regulación asimétrica está drenando el crecimiento del sector y es una de las causas que motivan la actitud recelosa de los inversores, precisamente cuando más hace falta su confianza. No será la última vez que tenga razones para expresar la misma queja. Dos días antes, el Parlamento Europeo había aprobado la versión final del Código de las Comunicaciones Electrónicas (EECC es su sigla en inglés), fruto de un proceso sobre 35 CEOs de operadores e industria proveedora – entre ellos Pallete – advirtieron en abril «no apreciamos signos de que [el futuro código] favorezca el cumplimiento de las ambiciones originales ni facilite el clima para las inversiones necesarias».

La propuesta inicial de la Comisión, en septiembre de 2016, condensaba las buenas intenciones propias de la llamada Agenda Digital Europea 2020. Un año y medio después, el código está aprobado con enmiendas pactadas por el Consejo y el Parlamento, un resultado que no satisface a nadie. Los parlamentarios europeos impusieron un elemento ajeno al objetivo inicial: fijar un precio tope en las llamadas y mensajes intereuropeos: 19 centavos de euro por minuto y 6 centavos por SMS, en ambos casos como máximo. A su vez, el Consejo relativiza esa medida: los reguladores nacionales podrían eximir a los operadores de esos límites si estos demostraran que causa perjuicio a su negocio.

Los análisis de diversas fuentes demuestran que en la mayoría de países de la EU los precios reales de mercado son inferiores, pero esto pareció importar poco a la ponente checa que exaltó la enmienda como una conquista de los ciudadanos europeos. ¿Alguien cree en serio que a los usuarios de Skype, WhatsApp o Messenger les importará realmente?

Según ETNO, entidad que representa a los operadores con redes móviles propias, «no es más que una cortina de humo para disimular las carencias del código aprobado […]». Lo sustancial es si el EECC, que deberá trasponerse a las legislaciones nacionales en el plazo de dos años, servirá para estimular las inversiones en 5G y fibra que se necesitarán para cumplir con los objetivos definidos retóricamente. En opinión de ETNO, sólo añade complejidad a la regulación preexistente. El único avance, limitado, que observa el organismo es la política relativa al espectro: el plazo de las licencias 5G será de 20 años, en lugar de los 25 que proponía el sector y esperaban los inversores dispuestos a financiar los despliegues de infraestructura.

GSMA, acaso el órgano más representativo e imparcial de la industria, ha declarado que el acuerdo final sobre el código es decepcionante al no aportar una reforma regulatoria que favorezca las inversiones. Reconoce la introducción de ciertos retoques constructivos, pero quedan intactos los problemas esenciales. En particular, la GSMA critica la renuncia a avanzar en el principio ´a un mismo servicio, mismas reglas`.

La principal novedad del EECC es más bien retórica: acepta la importancia de la coinversión y el riesgo compartido entre operadores en el despliegue de redes de alta capacidad. Pero no va más allá de atribuir al BEREC – matriz de los reguladores nacionales europeos – la misión de supervisar las medidas que hagan posible la coinversión. Entre todos los actores del mercado, el único en reaccionar positivamente ha sido el FFTH Council Europe: por esta vía podrían surgir operadores «sólo mayoristas» respaldados por nuevos modelos de inversión. Por su lado, ECTA, representante de las telecos sin red propia y némesis de ETNO, sigue opinando que la coinversión es un subterfugio gracias al cual los grandes operadores reforzarán su poder de mercado.

De todo lo anterior, creo entender que en el fondo no habría tantos desacuerdos si la famosa Agenda Digital tuviera visos de cumplirse. Pero, en extraña coincidencia con la aprobación del EECC, se ha conocido un informe del Tribunal de Cuentas Europeo sobre el progreso de los objetivos de la Agenda. A saber: la cobertura del 100% de los hogares con accesos de 30 Mbps en 2020 está muy verde; en cuanto a la puesta en servicio de 100 Mbps, que ese año debería ser del 50%, a finales de 2017 estaba en una media del 15,4% [España, unas décimas por encima, según el informe].

Tales eran los objetivos que trazados en 2016, cuando empezó a elaborarse el nuevo código. Pues parece que entretanto a la CE le ha crecido la ambición: su plan, bautizado con el pomposo nombre de Gigabit Society, aspira a que todos los hogares europeos puedan disfrutar de velocidades de descarga a velocidades mínimas de 100 Mbps en 2025; en el caso de las empresas y el sector público, se pretende que sea de 1 Gbps. La crítica cae por su peso: no tiene sentido elevar el listón cuando no se ha saltado el anterior.

La clave está, desde luego, en el nivel de inversión y en cómo se financia. Nuevamente, ETNO tiene posición tomada: en 2016, la inversión agregada de los operadores miembros de la asociación en activos tangibles fue de 47.200 millones de euros. En Estados Unidos, el mismo año, 62.800 millones. Lo más llamativo del cálculo es que arroja una inversión per capita de 85 euros en Europa que es menos de la mitad de los 193,3 euros de los operadores estadounidenses. La consecuencia ya se está notando en la diferencia de ritmo en los respectivos planes de despliegue de 5G.

Naturalmente, la carga principal de la inversión va a recaer en los operadores. Estos consideran que el nuevo código no ayuda a despertar confianza en quienes deberían financiarla. Pero también en esto se nota el cambalache de Bruselas: Consejo y Parlamento han convenido en que la regulación podría rebajar su rigor si los operadores se pusieran de acuerdo para invertir en nuevas redes de muy alta capacidad. ¿En qué tejado está la pelota?

7 de junio, 2018

Adobe Apple Craig Federighi Facebook iOS iPad iPhone Mac privacidad Tim Cook

Es temporada de conferencias de desarrolladores, y en los últimos días me he ocupado de Build, la de Microsoft y sucesivamente de Google I/O. Un par de amigos usuarios de Apple se declaran decepcionados por los (según ellos magros) frutos de la conferencia de desarrolladores WWDC. No estoy de acuerdo: se han equivocado de expectativas. Aparte de una cosecha de emojis – la chorrada del año – WWDC me ha parecido interesante.

Una conferencia de desarrolladores está pensada para unos señores – y pocas señoras, he ahí un problema – que escriben software, sólo indirectamente envía mensajes a los usuarios. No es, o no debería ser, la mejor ocasión para presentar nuevo hardware, aunque a veces se haga. Mis amigos argumentan que «la familia Mac necesita un revulsivo; lleva demasiado tiempo sin renovarse». En esto tienen razón… a medias. Desde luego, Mac no tiene unas ventas comparables a las de los PC basados en Windows, pero contribuye con 12.000 millones de dólares anuales a las cuentas de Apple, de modo que la plataforma no será abandonada.

Por primera vez, Apple ha descartado públicamente una eventual fusión entre iOS y macOS, de la que tanto se ha hablado. A cambio, prometió APIs que hagan más fácil traducir al entorno Mac las aplicaciones creadas originalmente para iPhone e iPad. Esa especulación era paralela a otra, que pronosticaba el cambio de procesador: de Intel a la arquitectura ARM. No es tan fácil: dejaría al borde de la orfandad a una base de usuarios cuyas aplicaciones profesionales no son táctiles. El mismo error que cometió Microsoft con Windows 8 y que tan caro pagó.

Pero ¿quién ha dicho que Apple no pueda renovar próximamente su línea Mac y presentarla en un evento específico? Hay quien opina que se avecinan cambios drásticos en el papel de los dispositivos, que no se resuelve con la quimera de un sistema operativo universal. Y quien prevé una consolidación de la línea Mac,… la próxima pista la dará macOS 10.14, del que se mostraron algunos pantallazos. Su apodo será Mojave, un salto paisajístico tras la larga serie montañosa [la última, High Sierra ha dado algún disgusto].

La gran novedad ha sido iOS 12, que acompañará la próxima generación de dispositivos móviles. Craig Federighi, VP de ingeniería de software, insistió en que Apple hará todo lo posible para que el nuevo sistema operativo soporte los dispositivos antiguos; una aclaración insólita puesto que el 81% de los iPhones e iPads activos usan la última versión del sistema operativo. Tal vez fuera una alusión a Android, cuyo porcentaje es del 6%.

Cada vez más cómodo con los zapatos de Steve Jobs, Tim Cook se reservó el papel estelar que le corresponde por su rango. Presumió, para empezar, de que en el anfiteatro estaban representados 77 países donde Apple cuenta con un total 20 millones de desarrolladores. Recordó que el mes próximo la App Store cumplirá diez años, lapso en el que los creadores de apps han recaudado 100.000 millones de dólares. Dejando los detalles a otros directivos, Cook resumió afirmando que Apple está a la vanguardia de las nuevas experiencias de usuario como la realidad aumentada, interfaces holográficos, visión computerizada, la voz como controlador, etcétera.

Un público entregado rozó el éxtasis cuando Federighi afirmó que la realidad aumentada «permitirá explorar todo tipo de experiencias, cambiará nuestro modo de divertirnos y de trabajar». En asociación con Disney, Apple ha desarrollado un nuevo formato, USDZ (Universal Scene Description) para almacenar objetos en 3D y animaciones que podrán ser modeladas por los desarrolladores de AR. Llevar este formato al mercado requiere un socio, Adobe Systems, que incorporará USDZ a su Creative Cloud. Es un reto espectacular: sería posible, se dijo, insertar modelos 3D interactivos en un documento o en una página web. En el mismo capítulo, se hizo una demo de ARKit 2, segunda generación de software para desarrollar ´experiencias` de realidad aumentada en dispositivos móviles. Atención: habló de realidad aumentada, no de realidad virtual, y cosechó regocijo y aplausos.

Volviendo al principio, discrepo en otro punto con mis amigos fanbois. Me importa destacar la política de Apple en materia de privacidad. En el momento más agudo de los problemas recientes de Facebook, Tim Cook tuvo palabras muy duras, que Mark Zuckerberg no le perdonará fácilmente. Se extiende un ambiente generalizado de sospecha, y Apple siente la necesidad de mostrar sus propias credenciales éticas.

En la WWDC, Cook ha querido recoger la inquietud social acerca del riesgo de adicción que pueden crear, sobre todo en las nuevas generaciones, los productos y servicios online. Apple promete incorporar en los suyos una serie de salvaguardas. Desde una función No molestar que puede ser activada por el usuario para evitar el síndrome de always on – que tan útil parecía, ¿recuerdan? – hasta un control parental que permite limitar el tiempo de uso de los menores de edad.

Todos los usuarios tendrán a disposición una herramienta – Screen Time – para medir el uso de cada aplicación, fijar límites y regular el tiempo: por ejemplo, un usuario de iPhone sería avisado de que lleva una hora metido en Facebook. El navegador Safari se refuerza con nuevos mecanismos de privacidad. Claro está que puede hacerlo porque Apple no tiene (¿todavía?) un modelo de negocio que haga necesario recoger datos sobre el comportamiento de los usuarios.

No podía faltar la inteligencia artificial, aunque sin tanto protagonismo como en otros eventos para desarrolladores. Create ML es una aplicación diseñada para machine learning sin ser un experto. O así se describe. Quien esté ansioso por saber cuándo presentará Apple su nuevo hardware, mejor hará en relajarse: sí, es fundamentalmente una compañía de hardware pero su prioridad es seguir reforzando el negocio de servicios.

18 de mayo, 2018

Acer Apple Dell hardware HP IDC Lenovo PC Windows

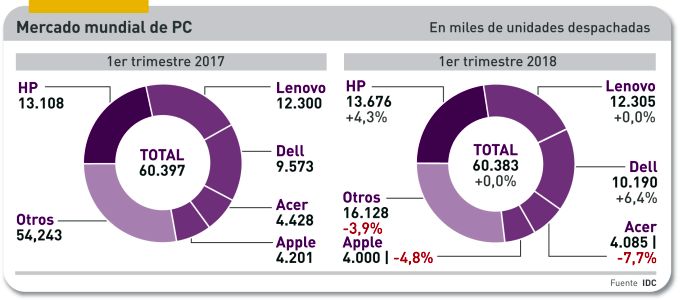

Se siente uno aliviado al escribir que, por tercer trimestre consecutivo, la venta mundial de PC no ha descendido. Tampoco ha crecido, es cierto. Me refiero a los datos publicados por IDC sobre el mercado mundial de PC, según los cuales entre enero y marzo se despacharon sólo 24.000 ordenadores menos sobre un total de 60,4 millones de unidades. Los de Gartner son negativos (-1,4%) porque no comparte la manía de la otra consultora, que define como tabletas los 2-en-1 dettachables.

Allá ellos con sus métodos. En adelante me basaré en las cifras de IDC, por respeto a la serie estadística. No son malas noticias para dos de las tres marcas líderes (HP y Dell) que han crecido (4,3% y 6,4% respectivamente) aunque es relativamente mala para Lenovo, que conserva la segunda posición pero no sale de su estancamiento. Para el resto de la tabla, todo son números rojos.

El mercado se ha estabilizado, esta es la conclusión de IDC después de tres trimestres seguidos. Con un importante matiz: salen mejor paradas las marcas más orientadas a la clientela empresarial y aquellas que venden portátiles de gama premium, que en la práctica vienen a ser las mismas. En el segmento de consumo, destaca la demanda de los jugones intensivos, aquellos usuarios a los que las consolas se les quedan cortas. Si pongo lo anterior en la coctelera, me sale un zumo de márgenes muy mejorados aunque, ay, mal repartidos.

A diferencia de lo que ocurría meses atrás, el suministro de componentes no es apremiante para los fabricantes con capacidad para comprar grandes volúmenes. Lo que era un problema, se ha transformado en ventaja, porque el precio medio (ASP) ha subido y el usuario se resigna. Y así podría seguir el mercado durante todo 2018. ¿Se puede pedir más? Sí, se puede: que los analistas no hagan previsiones aventuradas.

Obsérvese que mientras las ventas de PC se estabilizan, las de tabletas – no hace mucho jaleadas como supuestos killers de aquellos – siguen en caída libre, con un claro dominio del low cost asiático y a expensas de lo que haga o deje de hacer Amazon. ¡Si hasta Apple ha tenido que sacar un iPad barato!

Como esto es un newsletter, me permitiré una opinión personal. Si miro lo que pasa en el mercado de servidores – de los que escribiré otro día – veo el error de quienes se precipitaron a declarar obsoleta la industria del hardware en la era del cloud computing.

Kathy Huberty, excelente analista de Morgan Stanley, tiene un argumento: al hardware le espera una segunda vida, un nuevo ciclo en el que las empresas retomarán las inversiones que han mantenido congeladas mientras se enteraban de qué iba eso de la nube. La consecuencia ya se está viendo, es una consolidación del mercado: el 60% de las ventas mundiales se concentra en tres marcas y el porcentaje podría aumentar si se confirma alguna deserción.

¿Qué está pasando con esas tres marcas hegemónicas? Pasa que HP crece por octavo trimestre consecutivo en un mercado que no crece. Que así araña otro punto de cuota de mercado a Lenovo, que no levanta cabeza. También Dell gana un punto, mientras, Acer se aferra a un cuarto puesto que podría perder a manos de Apple. Estas cinco marcas concentran el 73,3% del mercado mundial y van a más.

Geográficamente, los mercados maduros de PC tienen mejor pinta que los asiáticos. En lo que todas las fuentes coinciden en que este año las claves a observar serán la demanda empresarial, influída por los nuevos procesadores y la progresión de Windows 10. No parece, sin embargo, que las ciberamenazas Meltdown y Spectre estén jugando un papel en la demanda: como no se manifiestan no asustan, pero por eso mismo no son incentivo suficiente para renovar la base instalada.

7 de mayo, 2018

Banco Sabadell Carlos Abarca IBM Lloyds Bank Microstrategy Peter Pester Teradata TSB

Mucho fintech, mucha blockchain y otras zarandajas ´disruptivas`, pero a la hora de la verdad un banco es un banco, no un chiringuito algorítmico: cuando sus sistemas fallan, el servicio al cliente se derrumba con consecuencias económicas, regulatorias y de reputación. Esta secuencia se ha repetido en el caso del banco británico TSB, con cierta repercusión en España debido a que su propietario es el Banco Sabadell.

El 23 de abril, lunes, el TSB daba por completada la migración de 5,4 millones de cuentas (al parecer unos 1.400 millones de registros) a su nueva plataforma Proteo4UK, nombre que recibe la versión ad hoc del sistema usado por la entidad matriz. Los festejos resultaron prematuros: a las pocas horas, Twitter se erigió en caja de resonancia de las quejas de los usuarios de banca online y móvil.

Estas cosas pasan, se dirá. Sí, pero el CEO del TSB, Peter Pester, cometió un error de libro al empeñarse en sostener que los problemas eran intermitentes y sólo afectaban a unos pocos cientos de usuarios. A las tres de la madrugada del miércoles 25, tuiteó que el banco había vuelto a la normalidad, durante el día tuvo que precisar que funcionaba «al 50%». El incendio en las redes continuó.

La gravedad de la crisis ha obligado a contratar de urgencia a IBM para retomar el control de la integración con los datos heredados del obsoleto sistema de Lloyds Bank, que TSB arrendaba hasta ahora. Una simple reconstrucción de los hechos puede enseñarnos unas cuantas cosas; sobre todo, nos evitará emplear en vano la palabra ´disrupción`.

TSB (antiguamente Trustee Savings Bank) ha pasado sucesivamente de fusionarse con el Lloyds Banking Group en los 90 a ser escindido en 2013 como condición del rescate de este durante la crisis financiera. En marzo de 2015, TSB fue adquirido por el Sabadell por 1.700 millones de libras y el acuerdo de compra garantizaba el uso temporal de un «espejo» de la plataforma del Lloyds y una subvención para desarrollar un nuevo sistema propio, más acorde con los tiempos.

Al frente del proyecto de transformación, el Sabadell puso a un directivo de prestigio, Carlos Abarca, hasta entonces CIO de la entidad vallesana. A lo largo de los años, esta ha crecido a través de adquisiciones y fusiones; su plataforma informática actual, Proteo, fue diseñada el año 2000 desde esa perspectiva, pero tiene ya casi 20 años.

Durante el verano de 2016, se estimaba que su variante británica, Proteo4UK, podría entrar en funcionamiento en diciembre de 2017. Tal vez fuera un exceso de optimismo: a diferencia de una migración normal de sistemas dentro de una misma organización, Abarca y su equipo no tenían una visibilidad completa de la obsoleta infraestructura del Lloyds que era su referencia. Aun así, el proyecto tenía un claro incentivo: ahorrar más de 100 millones de libras por año.

«La arquitectura es la misma que usamos en el Sabadell, a la que hemos añadido ciertos componentes específicos», explicaba Abarca en una entrevista en diciembre. Se mantendría intacto, precisaba, el back-end de hipotecas por entender que no plantearía diferencias relevantes. El objetivo, decía Abarca a Computer Weekly, era diseñar una plataforma customer-centric, «algo que en el sector bancario es menos corriente de lo que se presume» con la finalidad de sumarse a la corriente de moda, open banking.

Para Abarca, la definición de customer-centric sería la siguiente: los datos del cliente residen en un único repositorio para todas las operaciones, reduciendo el número de sistemas para ofrecer la mejor experiencia de usuario». Ciertamente, TSB se ha adelantado al resto de la banca británica en la introducción de innovaciones en interfaces de usuario y autentificación. Una primera expresión de Proteo4UK ha sido la nueva aplicación de banca móvil alojada en la nube de Amazon Web Services.

Lo que ahora está en cuestión es mucho más aburrido, la estabilidad de una plataforma que es el corazón de las transacciones. En el desarrollo de Proteo4UK, junto a los equipos del Sabadell, han intervenido Teradata, IBM Infosphere y MicroStrategy, entre otros partners. Cuando se puso en evidencia la imposibilidad de llegar a tiempo, el plazo se retrasó a abril de 2018.

La semana pasada, convocado por un comité de los Comunes, el CEO Pester defendió que la preparación para la migración fue satisfactoria, e incluyó 300.000 horas de formación del personal. «El motor subyacente de las transacciones – dijo Pester – ha pasado por 80.000 test […] pero el middleware no ha respondido como esperábamos ante la necesidad de procesar el número de clientes que tratarían de acceder simultáneamente a sus cuentas». No es el tipo de explicación que tranquiliza a un diputado: la presidenta del comité le espetó «¿se da usted cuenta del daño inflingido a la reputación del sistema bancario británico?».

La Financial Conduct Authority ha puesto en marcha una investigación que depurará responsabilidades y, probablemente, dictará una sanción económica, al margen de los litigios que puedan iniciar los clientes del TSB. El banco ya ha contratado los servicios de un bufete de la City y la consultora Deloitte para asesorarle sobre cómo gestionar las compensaciones. Hasta mañana,

Norberto

25 de abril, 2018

Facebook Mark Zuckerberg Sheryl Sandberg

Hay lógica curiosidad por los resultados del primer trimestre, que hoy presentará Facebook al cierre de Wall Street. Digo curiosidad y no expectativa, porque no podrían reflejar los efectos del escándalo del uso fraudulento de datos de millones de usuarios, desvelado a mediados de marzo. Los titulares alarmantes, que preanunciaban una catástrofe para el modelo de negocio de Facebook, empiezan a resultar exagerados.

En primer lugar, porque Mark Zuckerberg ha salido airoso de su prueba de fuego en Washington DC. Los senadores y congresistas que lo interrogaron no parecían entender gran cosa del fondo del asunto: tan obsesionados estaban con la interferencia rusa – facilitada por el engaño de Cambridge Analytics – que les costaría aceptar una verdad incómoda: a los usuarios les trae sin cuidado el asunto tanto en Estados Unidos, que representan el 13% del total mundial y con más razón a los internacionales que son el 87%. Al margen de esa cuestión políticamente explosiva, dos aspectos críticos que la crisis ha puesto sobre la mesa (la propiedad y custodia de los datos personales, y el rechazo de Facebook a ser tratada como un medio de comunicación de masas) apenas fueron esgrimidos en las comparecencias.

En principio, el fantasma de una regulación federal, que pudiera conllevar sanción económica, no parece estar en ninguna agenda, aunque sería aventurado proclamar que ha sido conjurado. Zuckerberg neutralizó de entrada ese riesgo potencial – dicen que aconsejado por Sheryl Sandberg, con más tablas que él – al comprometerse a extender a los usuarios de todo el mundo las reglas de ´control y protección` del RGPD europeo, próximo a entrar en vigor.

No debe ser sencillo cumplir ese compromiso. Porque, a los pocos días, al comunicar los nuevos ´términos y condiciones` del servicio, Facebook ha excluído de esa responsabilidad a su sede en Irlanda pasándola a la jurisdicción californiana; en caso de litigio, siempre podría argumentar la prevalencia de la ley estadounidense. Es fácil entender por qué: la Unión Europea podría castigar una infracción al RGPD con hasta el 4% de la cifra de negocios global, unos 1.600 millones de dólares. Es improbable que el nuevo reglamento europeo sea replicado en la legislación de Estados Unidos. Curiosamente, Facebook ha aclarado que esto no tendrá efectos fiscales: los ingresos internacionales seguirán facturándose desde Dublin, pero la protección de sus datos será materia de Menlo Park.

Hasta que se demuestre lo contrario, la deserción masiva de usuarios de Facebook es una hipótesis ajena a la mentalidad imperante. Como apunta The New York Times, «aunque las encuestas indican repetidamente que los ciudadanos estadounidenses dicen estar preocupados por su privacidad, lo cierto es que raramente hacen algo tan sencillo como bloquear cookies y otras herramientas usadas para la recogida de sus datos personales». El mismo razonamiento puede valer para Europa, donde los usuarios tienden a considerar Facebook como un elemento esencial de su vida cotidiana: en un reportaje reciente, he leído que una usuaria [no adolescente] confesaba que, tras su cabreo inicial, desistió de darse de baja al reflexionar que, si no fuera por Facebook, sus ´amigos` dejarían de felicitarle el cumpleaños (sic).

Esto en cuanto a los usuarios. Obviamente, la otra pata fundamental del tinglado son los anunciantes. Pues bien, salvo contados casos de oportunismo, su silencio ha sido clamoroso, lo que también tiene una explicación plausible: Facebook es un soporte insustituible para que millones de pymes se den a conocer a través de anuncios segmentados. Lo que me lleva a recordar que, a diferencia de Google, cuyo buscador podría ser sustituído por un competidor, para Facebook no hay alternativa, es una red social única en su género. Si hasta podría decirse que, llegado el caso, una regulación la favorecería al erigir una barrera de entrada a quien quisiera competir con ella.

De lo que no hay dudas es que la cotización de Facebook ha caído de 185 a 162 dólares como consecuencia de la crisis, una pérdida de valor del 15%, que manifiesta una incertidumbre nunca vista desde que salió a bolsa. Sin embargo, tengo comprobado que de los 28 analistas [sin contar intrusos y amateurs] que cubren regularmente su acción, 26 recomiendan comprar y sólo 2 aconsejan quedarse quietos. Como, normalmente, sus clientes son inversores institucionales con posiciones tomadas, es poco probable que estas opiniones puedan conmoverlos.

En el primer trimestre, y con más motivo en el próximo, habrá que observar con lupa la evolución del margen [durante cinco años ha oscilado entre el 45% y el 52%] que, sería lógico, tendría que bajar: si Zuckerberg se pone las pilas, tendrá que incrementar los costes operativos para paliar los problemas e impedir su repetición. Esto no se arregla contratando unos cuantos revisores de textos e imágenes, ni tampoco con inteligencia artificial: lo que Facebook tiene por delante es una reconversión, lenta pero segura, de su modelo de negocios.

Vuelvo a los resultados. Tampoco sería la primera vez que, pese a mostrar buenos números, resulta que las expectativas eran demasiado altas. No es el caso esta vez, pero un placebo nunca viene mal. Está claro que Facebook – y en cierta medida el resto del sector – ha entrado en una era para la que no estaba preparada. Hasta mañana,

Norberto

9 de abril, 2018

Canbridge Analytics Datos Facebook Mark Zuckerberg Sheryl Sandberg

La viñeta de Tom Toles (Washington Post) no es broma. Es una crónica sucinta del derrumbe de un invento. El de Mark Zuckerberg, alguien que ha sido capaz de construir una empresa increíblemente eficaz sobre la base de la estupidez de muchos millones de individuos. La semana pasada, Sheryl Sandberg, que durante diez años ha sido la mano derecha de Zuck, justificaba contra viento y marea la necesidad de que Facebook exista porque de lo contrario – dijo – más de 2.000 millones de personas se quedarían sin un precioso medio de comunicación y 7 millones de pymes, que no pueden pagar publicidad en los medios convencionales, no tendrían dónde anunciarse.

Me consta personalmente la extraordinaria eficiencia de Facebook. Pero no es lo que está en cuestión: su fundador ha dicho en numerosas ocasiones que la misión de Facebook es contribuir a que el mundo sea más abierto y conectado, asumiendo que con esos atributos harán que sea mejor. Un supuesto que no ha soportado el escándalo por el uso fraudulento de datos de millones de usuarios por la empresa Cambridge Analytics. ¿Y si en lugar de favorecer la campaña de Donald Trump esa masa de datos hubieran sido usados para optimizar el lanzamiento de un nuevo perfume, pongo por caso?

Bueno, al menos Zuckerberg ha tenido la gallardía de hacerse responsable personalmente del error: «yo creé esta empresa, yo la dirijo y yo tengo que resolver el problema». Ha reconocido, en una recomendable entrevista de Ezra Klein que «salir de este agujero puede llevarnos años, pero saldremos». La hostilidad con la que se le espera en Washington esta semana pondrá a prueba la cura de humildad que sus asesores le recomiendan.

Hoy, lunes, la compañía empezará una semana crucial informando individualmente a las víctimas de los datos personales que han escapado a su resguardo [en España, su número se estima en 127.000] lo que no podrá menos que provocar estupor – y potencialmente deserciones – entre los usuarios hasta ahora fieles.

Ahí duele. En toda su trayectoria, el éxito de Facebook ha estado asociado en gran parte con la tendencia siempre ascendente de una métrica: MAU (monthly actve users). Combinada con el tiempo medio de uso por usuario, sirve para predecir el crecimiento del negocio. Ambos parámetros han sufrido últimamente una desaceleración y el porcentaje de Facebook en el mercado de publicidad digital (en Estados Unidos) ha descendido por primera vez. No hay pruebas de que las medidas tomadas de urgencia por la compañía hayan cambiado la actitud de los anunciantes, pero no hay que descartarlo.

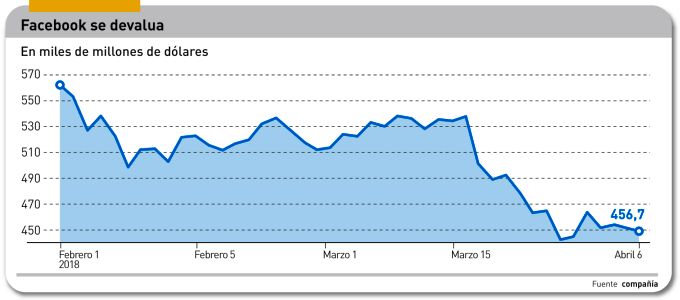

El ´efecto red` que ha hecho crecer la atracción de Facebook para captar nuevos usuarios, podría revertirse. Es un problema, porque del valor de la compañía (456.000 millones de dólares el viernes pasado] sólo 14.000 corresponden a activos físicos: la mayor parte de ese valor es intangible y, por consiguiente, efímero

Los inversores esperaban signos de que la compañía tenía planes para restaurar el crecimiento; pero en estas circunstancias el único plan posible es aguantar y aguantar, taponar la grave pérdida de credibilidad. La acción de Facebook ha caído vertiginosamente, provocando un descenso de 100.000 millones de dólares en su capitalización bursátil. Con detener la sangría, ya se daría por satisfecha.

Es mi opinión que dos rasgos nocivos – no necesariamente inscritos en el modelo de negocio – se han puesto dramáticamente de manifiesto: 1) la tolerancia ante las violaciones de los datos personales de sus usuarios por desarrolladores de aplicaciones que han tenido acceso a ellos y 2) la terca reticencia a admitir y rectificar errores. Facebook no es, ni mucho menos, un caso excepcional en la ´cultura` del Silicon Valley tan jaleada en nuestras escuelas de negocios; pero es el caso más grave puesto que arrastra a 2.500 millones de ilusos.

Las advertencias de que tarde o temprano su actividad podría ser objeto de regulación han sido sistemáticamente ignoradas o se ha tratado de contrarrestarlas contratando lobistas y consultores en public affairs. Hasta una nueva actitud, Sheryl Sandberg ha declarado que Facebook acogería de buen grado una regulación que fuera razonable (sic). Zuckerberg ha ido más lejos al prometer que aplicará «en todo el mundo» las reglas europeas sobre protección de datos. Lo que, dicho sea de paso, ha provocado contrariedad en otras empresas estadounidenses, que se quejan del RGPD y preferirían autoregularse.

Va de suyo que el episodio tiene muchos entresijos que no se conocen. E ingredientes que exceden mi capacidad de comentarlos. No obstante, hay uno que podría cocinarse a fuego lento: el poder ilimitado que Zuckerberg ejerce sobre Facebook. Empiezan a oirse quejas porque el fundador es a la vez chairman y CEO, además de haber impuesto una estructura que le asegura el control absoluto. Esto no acaba mañana, amigos.

22 de marzo, 2018

Alphabet Apple bonos Cisco Comisión Europea Digital Services Tax Irlanda Microsoft Oracle

Hasta anoche, había recibido más de una decena de mensajes relativos a mi comentario del martes sobre el proyecto de directiva europea Digital Services. Con una sola excepción, han sido tan respetuosos y ponderados como yo quería que fuera mi texto. La mayoría de esos lectores escribe que el modelo de estructuras fiscales diseñadas para ´optimizar` el pago de impuestos es legal mientras no se demuestre lo contrario.. Estoy de acuerdo. «Cada cierto tiempo, esas compañías son sometidas a inspección y el tema se salda con un acuerdo», observa Jesús con razón. Por su parte, Iñaki admite que la clave puede estar en un vacío legal: «cuando las normas aplicables se aprobaron, nadie imaginaba que la economía digital llegaría a ser lo que es. Una legislación pensada para activos físicos, se adapta mal a los bienes virtuales y servicios online», dice.

Varios lectores se preguntan por qué personalizo en Apple esas prácticas que usan otras empresas de todos los sectores. Les diré por qué me he centrado en Apple: porque sigue abierta la herida de la sanción dictada por la Comisión Europea tras constatar que había concertado – a juicio de la CE ilegalmente – obtener ventajas fiscales a cambio de establecer su sede europea en el país. No les oculto que tampoco me gustó nada que a Tim Cook se le calentara un día la boca y soltara aquello de «pura basura política europea». Dicho esto, no conozco ningún otro caso semejante, mucho menos una multa de 2.400 millones de euros.

Es verdad que muchos otros usan el mismo procedimiento. «Si coges la facturación de estas compañías en España – sugiere Jesús – verás que sólo aparece un porcentaje de ventas mínimas como comisión facturada a la matriz europea establecida en un país más benigno con los impuestos». Alguien menciona a Cisco, que facturaba sus ventas como empresa ´holandesa` hasta que cambió su domicilio fiscal a Reino Unido. Vamos, que las cosas en Europa no son tan distintas a lo que pasa en Estados Unidos con Delaware, un auténtico santuario fiscal que disgusta al resto de los estados de la Unión.

Siempre me agrada recibir mensajes y aportaciones de los lectores. Por ejemplo, Isabel me remite un artículo de Rana Foroohar, columnista del Financial Times que, sólo indirectamente relacionado con la cuestión fiscal, aprovecho para citarlo aquí. Se refiere al célebre tesoro que las empresas tecnológicas tienen aparcado fuera de Estados Unidos – mayormente en Europa – con el fin de ahorrarse el gravamen por su repatriación. Como se sabe, la reforma fiscal aprobada en diciembre por los republicanos ha aliviado mucho esa carga para facilitar el retorno al país de muchos miles de millones.

Dice Foroohar que ese dineral está invertido en bonos de compañías –europeas, por lo general – lo que permite «a empresas como Apple y Google, en un entorno general de bajos tipos de interés, invertir en deuda ajena de alto rendimiento a la vez que emiten deuda propia más barata», beneficiándose del diferencial.

Esta práctica es legal, faltaría más. Pero Foroohar escribe – en el Financial Times – que «en busca de algo que hacer con su excedente monetario, estas empresas han tomado posiciones en el mercado de bonos del mismo modo que lo hacen JPMorgan o Goldman Sachs. Con la diferencia de que se comportan como bancos de inversión sin serlo y sin estar reguladas como tales».

Del artículo del FT extraigo esta frase: «El 10% de las grandes compañías más ricas en propiedad intelectual – Apple, Microsoft, Cisco, Oracle, Alphabet – controlan el 80% de ese tesoro acumulado fuera de Estados Unidos. Como sus beneficios proceden principalmente de IP, pueden moverlos fácilmente […] Los ahorros transfronterizos han pasado de 100.000 millones de dólares en 2008 a 700.000 millones en 2016».

Cita la autora un informe económico de Credit Suisse que, tras practicar un ´análisis forense` (sic) de activos líquidos offshore de todo tipo de compañías, calcula que son equiparables al total de las reservas de divisas del banco central chino.

Si el famoso tesoro exterior no es tan líquido como se suponía, por consistir mayoritariamente en bonos – y suponiendo, que ya es suponer, que a estas empresas les importen las promesas de Donald Trump – el repatriar el dinero para invertirlo en proyectos dentro de Estados Unidos, exigiría vender los títulos en el mercado de bonos. Ante lo cual, advierte Credit Suisse, podría crearse un desequilibrio de rendimientos entre este mercado y el de acciones, que potencialmente perturbaría los planes de la Reserva Federal forzando una subida prematura de tipos para corregirlo. ¿Lo dejamos aquí?

20 de marzo, 2018

Apple Comisión Europea Digital Services Tax Google Irlanda Luxemburgo

Es bien conocida una frase de Benjamin Franklin según la cual hay sólo dos certezas absolutas, la muerte y el pago de impuestos. No menos conocido es que los millonarios narcisistas del Silicon Valley (la referencia geográfica no es exclusiva, desde luego) actúan como si fueran inmortales y recurren a todos los trucos a su alcance para pagar menos impuestos.

La conferencia ministerial del G20, que ayer se inició en Buenos Aires, tiene en su agenda un documento en el que se plantea elevar la fiscalidad de la economía digital, que con toda seguridad no convencerá a todos los países representados. El secretario del Tesoro estadounidense, Steve Mnuchin, ya ha adelantado su oposición a «imponer nuevas cargas fiscales que inhibirían el crecimiento y la innovación, causando serio perjuicio a trabajadores y consumidores». Nadie se atreve – todavía – a señalar un vínculo entre esta discrepancia y el proteccionismo comercial rampante de la administración Trump, pero esa relación flota en el aire. A esto se refiere el Center for Tax Policy, de la OCDE, al describir la situación como «inflamable».

Mientras tanto, en Bruselas se ha presentado oficialmente la semana pasada un proyecto de directiva que apunta a gravar con un 3% de los ingresos que obtengan en territorio europeo las grandes empresas de Internet. El umbral propuesto para la llamada Digital Services Tax (DST) se fija en 750 millones de euros de ingresos globales o 50 millones de ingresos en Europa. El preámbulo del documento explica que con esta raya se evita penalizar a las startups y unicornios que se encuentran en una etapa de crecimiento. La novedad con respecto a otras iniciativas que se han quedado por el camino es que, en lugar de gravar los beneficios, lo hace directamente sobre los ingresos en determinadas actividades.

La DST no se aplicaría al conjunto de los ingresos sino sólo a aquellos que se recauden en Europa por uno de los siguientes conceptos: 1) contratar publicidad online, 2) poner en relación a usuarios de las redes y 3) vender datos recogidos de los usuarios. La tasa se devengará en el estado de residencia del usuario que utiliza un interfaz de la empresa para ver la publicidad o donde se generan los datos transmitidos a terceros.

No se ha cerrado definitivamente la discusión acerca de si deberían incluirse los ingresos procedentes de suscripciones a servicios digitales. En cambio, se excluye expresamente el comercio electrónico. En una segunda fase, la CE espera incluir en el derecho comunitario la noción de presencia digital significativa: según un texto preparatorio, los baremos para aplicar esa noción en un país miembro serían, anualmente: 7 millones de euros, un mínimo de 100.000 usuarios o 1.000 contratos relativos a la prestación de servicios digitales. Los medios y los operadores de telecomunicaciones no se verían afectados.

A simple vista, el proyecto de directiva parece redactado buscando una fórmula legalmente aceptable para evitar que las empresas elijan un país de residencia fiscal donde pudieran gozar de trato preferente, facturando y pagando allí sus impuestos. La penitencia identifica al pecado y al pecador: los primeros en oponerse al proyecto han sido Irlanda (donde residen fiscalmente Apple, Google y Facebook) y Luxemburgo (donde está la sede europea de Amazon).

La multa aplicada por la Comisión a Apple por haber pactado con Irlanda condiciones excepcionales que merecen la calificación de dumping fiscal ha sido recurrida tanto por la empresa como por el gobierno de Dublin. El monto de la sanción ha sido consignado en una cuenta congelada hasta que haya sentencia firme.

No es extraño, pues, que el actual jefe de gobierno irlandés, Leo Varadkar, haya sido el primero en declarar su oposición al proyecto. Probablemente no sería el único: según la CE, 19 países miembros apoyan la iniciativa presentada por Francia con apoyo de Alemania, España e Italia [Reino Unido dice tener la misma intención, pero ya no se sienta a la mesa salvo para discutir si el Brexit será duro o blando]. Chipre y Malta están resueltamente en contra, mientras Dinamarca y Holanda ponen objeciones de forma.

En principio, toda modificación del sistema fiscal europeo requiere la unanimidad de los estados miembros. Que es extremadamente difícil de conseguir lo demuestra el hecho de que el régimen del IVA fue aprobado mediante un ´compromiso provisional` en 1999 y aún sigue vigente. La debilidad que esto implica – y que los lobbies no dejarían de aprovechar – se pone de manifiesto en que la Comisión presenta la DST como una «recomendación».

¿Por qué? Si, como es previsible, no se pudiera alcanzar la unanimidad, quedaría por explorar el «mecanismo de cooperación reforzada». Permite que un número mínimo de nueve miembros establezca una integración no aplicable al resto de la Unión. El procedimiento, inventado como atajo en materias de defensa, es discutible que pueda aplicarse a la fiscalidad. Si así fuera, podría trazar una línea divisoria entre las grandes economías del bloque, que se sienten expoliadas por empresas que contribuyen menos de lo que deberían – palabras de Emmanuel Macron en septiembre en la cumbre de Talln – con la complicidad de otros socios cuyos modelos tributarios contemplan (o al menos no descartan) desgravaciones dirigidas a atraer inversiones.

El problema de la erosión fiscal en favor de las multinacionales es un viejo debate. Según el Financial Times, en los diez años de la gran recesión, las tasas efectivas pagadas por las 10 compañías más grandes en nueve sectores cayó una media del 9%, con la peculiaridad de un descenso más pronunciado en las que pertenecen a la economía digital. En el mismo período, la presión fiscal sobre los individuos ha tendido a aumentar en la mayoría de los países.

También es antigua la crítica a las empresas digitales por haber creado estructuras sociales que les permiten encontrar atajos para desviar el pago de impuestos a las jurisdicciones que les son más favorables. El caso paradigmático (pero lejos de ser el único) es Apple. Aquí mismo, sin ir más lejos, opera a través de una filial llamada Apple Marketing Iberia, cuya actividad se define en las cuentas anuales como «soporte de ventas y proveedor de servicios de marketing y complementariamente servicios de investigación y desarrollo a empresas relacionadas, y recibe una cuota por los servicios prestados al grupo».

¿Es legal? No será yo quien dude de que Apple es una empresa respetuosa de la legalidad. Como ciudadano, me resulta chocante imaginar la filial española como comisionista de un negocio que, según la definición citada, tiene como titular a otra empresa del grupo, Apple Distribution International, radicada en Irlanda. No creo que sea la excepción, de manera que me inclino por pensar que el proyecto de directiva europea DTS tiene fundamento. Y no diré más, por ahora.

12 de marzo, 2018

Broadcom CFIUS Hock Tan Huawei Intel NX^ Paul Jacobs Qualcomm

Un comentarista la ha descrito como «una partida de ajedrez ultidimensional». Ignoro si tal cosa existe, pero la oferta de compra de Broadcom sobre Qualcomm, la más costosa de que el sector tecnológico tenga memoria, se hace más complicada cada semana que pasa. El último episodio – por ahora – ha sido la ´petición` de un organismo federal estadounidense para que Qualcomm postergara su junta de accionistas, que debía reunirse el 6 de marzo, con el fin de dar más tiempo a investigar las implicaciones de la operación para la seguridad nacional.

Es la primera vez que el CFIUS (Commitee on Foreign Investment in the US) integrado por funcionarios de los departamentos del Tesoro y de Justicia, interviene de oficio antes de que las partes hayan encarrilado las negociaciones y esto ya indica la urgencia del motivo.