Los meses corren, pero febrero es tiempo para glosar las predicciones de Deloitte sobre las tecnologías que marcarán tendencia en 2021. Son muy destacables los dos capítulos iniciales, titulados Gaining an intelligence edge y The cloud migration forecast, sendos paradigmas de la imprescindible adaptación de las organizaciones al mundo post-pandemia. La consultora define intelligence edge como “combinación de competitividad avanzada y potencia compacta de almacenamiento, más la adición de inteligencia artificial, todo ello localizado cerca de los dispositivos que usan los datos generados”. Por tanto, distanciados de los centros de datos, que siempre han sido el núcleo del universo TI.

Los beneficios que se esperan de este planteamiento – más eficiencia en el ancho de banda, menor dependencia de las WAN, mayor control sobre los datos, baja latencia y más autonomía – parecen anticipar que 2021 será un buen año para la expansión del concepto de edge inteligente. De hecho, el gasto en esta categoría se estima en unos 12.000 millones de dólares, con un crecimiento del 35%.

El documento expone dos ventajas más: ´securizar` [excúsese el barbarismo por habitual] y manejar los datos localmente, sin enviarlos a la nube ni suscitar problemas de cumplimiento normativo. Como consecuencia, se contempla que dentro de dos años el 70% de las compañías tendrán una proporción importante de sus datos procesándose en el edge.

Lo que el informe deja muy claro es que el crecimiento de esta práctica vendrá de la mano de los grandes proveedores de servicios cloud (los célebres hyperscalers) y de los operadores de telecomunicaciones, en coincidencia con sus despliegues masivos de redes 5G y la búsqueda de nuevos modelos de negocio.

Otro factor que se identifica como estimulante es la proliferación de chips gráficos (GPU) en los centros de datos para atender las cargas de trabajo con inteligencia artificial, entre ellos los novísimos procesadores diseñados específicamente para este uso. ¿Un pronóstico? En 2024 habrá al menos 1.500 millones de dispositivos equipados con estos chips en los centros de datos.

Es obvio que el despliegue de una estrategia de intelligent edge no se puede consumar de la noche a la mañana porque, como bien señala el informe, es preciso coordinar y orquestar un ecosistema de múltiples proveedores – y sus partners – lo que entre otras cosas exige invertir recursos en dotarse de una infraestructura adecuada.

A medida que se vaya extendiendo esta práctica, las arquitecturas de servicio se descentralizarán y distribuirán, de tal manera que ya podrá normalizarse la existencia de componentes de un mismo servicio que se ejecutan en la nube, en el datacenter o cuyo procesamiento residirá en los propios dispositivos. Este puede ser el caso – predice Deloitte – de los vehículos autónomos y del despliegue masivo de sensores IoT, dos fenómenos todavía embrionarios pero que darán un vuelco a los servicios de movimiento de datos.

La industria, el sector logístico, la robótica, la electrónica de consumo y todo cuanto tenga que ver con la movilidad, son candidatos a experimentar una evolución sin precedentes. Por prelación, abrirán el baile los operadores de telecomunicaciones, los grandes proveedores de servicios cloud y las redes de distribución de contenidos, conocidas por la sigla CDN (Content Delivery Network)

En el caso de los telecos, como era de esperar, Deloitte pone el acento en los de Estados Unidos: en su informada opinión, ya están utilizando técnicas de intelligent edge para hacer frente al aluvión de dispositivos y datos que gestionan, lo que les ha llevado a convertir muchos de sus edificios en centros de datos de próxima generación, conectados dinámicamente vía 5G, MEC (Multiaccess Edge Computing) así como a una notoria virtualización de sus redes.

Hay otra cara de la moneda. Los operadores dejarán de tener el monopolio de la conectividad y las comunicaciones, a pesar de los muchos millones de dólares que han invertido en modernizar sus redes. Porque, con frecuencia, los hyperscalers y los CDN van a construir sus propias infraestructuras de red. Ante lo cual los telecos les queda la baza de convertirse a su vez en los únicos actores capaces de suministrar esa confluencia de redes de retorno, 5G, WiFi 6 e intelligent edge con la que podrían redondear una ventaja competitiva inalcanzable para otros.

En lo que respecta a los hyperscalers, se atisban tendencias como los vehículos autónomos o la robótica móvil, que exigirán latencias más bajas, una alta redundancia y una utilización creciente del lenguaje natural. Asi pues – argumentan los compiladores – el intelligent edge no tiene por qué canibalizar el negocio cloud sino que, por el contrario, este seguirá su curso imparable hasta 2025 y más allá. En otro capítulo, recuerda el informe que la pandemia ha tenido como efecto una revitalización de su mercado.

Este es otro componente reseñable del estudio. “No habría motivos para sorprenderse si el gasto en cloud bajara algunos puntos en 2020 – razona – dada la reducción de muchos negocios debida a la COVID-19 y la recesión que es su consecuencia. En cambio, el mercado ha reaccionado con notable resiliencia”.

Una de las métricas que vienen a colación es el número de datacenter que se abren en todo el mundo dedicados a la prestación de servicios en la nube. A mediados de 2020 se contabilizaban 541, habiendo sumado 26 sólo en los primeros seis meses. Para los próximos años, está planificada la apertura de otros 178 centros de datos.

En este punto, asevera Deloitte que la nube hibrida es la consecuencia normal. “Según un informe de marzo de 2020, más del 90% de empresas globales operarán nubes híbridas en 2022 […] otro estudio de las mismas fechas indica que el 97% de los responsables de TI tienen previsto distribuir cargas de trabajo entre dos o más nubes con el propósito de maximizar la resiliencia, cumplir con los requisitos normativos y repartir los mejores servicios entre diferentes proveedores”

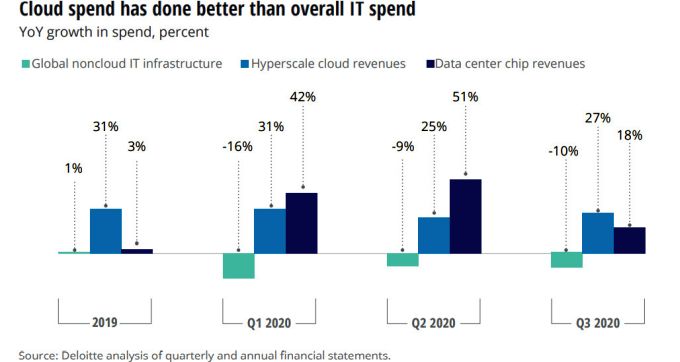

Desde la publicación de estas predicciones, han aparecido otros estudios con cifras actualizadas del volumen de negocio de los prestatarios de servicios cloud. No por ello deja de ser relevante el panorama que describe Deloitte: “a pesar de la debilidad del gasto en TI en el primer trimestre de 2020, los ingresos combinados de los cinco grandes proveedores de servicios de cloud pública han crecido un 31% sobre el periodo equivalente del año anterior”. En los trimestres segundo y tercero, el crecimiento bajó un poco: 25% y 27% respectivamente. Por lo que, a la fecha de redactarse el informe, se esperaba que los ingresos conjuntos al final del año pasado ascenderían a 125.000 millones de dólares y volverían a aumentar en 2021 hasta los 160.000 millones.

Tiempo habrá de ver si estas previsiones se cumplen tal cual, pero lo interesante no es tanto su exactitud cuando las tendencias que ponen de relieve:

Deloitte llama la atención sobre dos escenarios de relevancia global. En uno, los proveedores chinos dominan su propio mercado, mientras en el resto del mundo la primacía es de tres compañías estadounidenses. Con los datos de que se dispone, los primeros crecen a mayor velocidad, lo que permite pensar que la dicotomía se acentuará en los próximos años.

Sin embargo, no todo es cloud en el paisaje. Los entornos on-premise perdurarán, pese a su evidente retroceso: si en 2019 acogían el 59% de las cargas de trabajo, en 2021 deberían bajar al 35%, que no es poca diferencia. Recíprocamente, la nube pública pasará del 23% al 38%, mientras la privada se estabilizará en un 20% del total. Quedaría un 7%, todavía modesto pero creciente, para las modalidades híbridas. Las variaciones futuras deberían favorecer la hibridez.

Por otro lado, Deloitte constata que al igual que en otros segmentos de las TI, en los servicios cloud se registra una concentración de sus principales actores. De hecho, los dos hyperscalers más potentes [no los nombra, pero se infiere que habla de AWS y Azure] acumulan el 78% del total de la categoría. Algo parecido ocurre con la industria de los semiconductores, donde la principal compañía [presuntamente Intel] controla el 82% de los ingresos generados por los datacenter para la nube.

No podían faltar en este informe las referencias al impacto de la COVID-19. “Si algo ha demostrado la pandemia, es la fragilidad de las cadenas de suministro”. Estas también se aprovecharán de la evolución de un nuevo modelo: no sólo se están reconvirtiendo para ser más programables y con capacidad de adaptación a los cambios bruscos de la demanda. Este es el papel que el informe confiere a la introducción de la IA.

Este último punto, con hincapié en machine learning, afecta de pleno a los fabricantes de hardware y software. Espoleados por la necesidad de dar un giro a sus cadenas de suministro, van a jugar un papel esencial en el auge esperado del edge inteligente. En definitiva, el equipamiento de centros de datos vivirá un año dulce en 2021, se desprende del informe.

[informe de David Bollero]