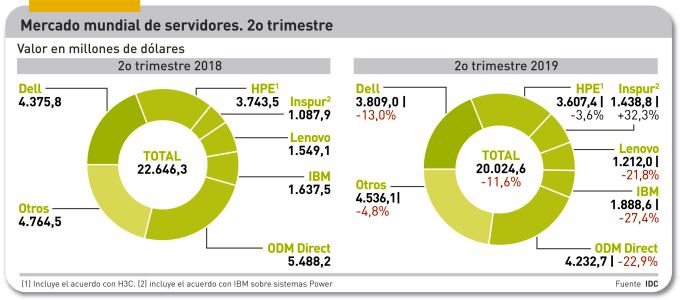

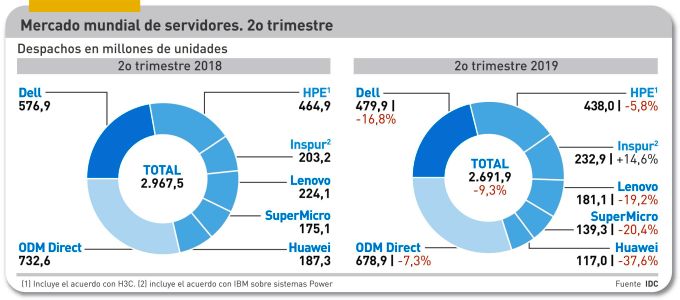

Por primera vez en nueve trimestres, desde el último de 2016, el mercado mundial de servidores se ha contraído entre abril y junio de 2019, según IDC. Un primer aviso había sido, durante el primer trimestre, la caída del 5,1% en el número de unidades despachadas, pero este no es el indicador fundamental del mercado, habida cuenta de la variedad de configuraciones a considerar. Lo relevante es el descenso de la facturación global: el 11,6%, que la deja apenas por encima de los 20.000 millones de dólares. Mientras, los despachos se quedaron por debajo de los 2,7 millones de máquinas. En este contexto, adquiere importancia el acelerón logrado por HPE, en virtual empate ´técnico` con Dell.

Aunque estas comparaciones interanuales pueden ser engañosas: un año antes, el mercado vivía un momento excepcional que afea las cifras actuales. Sebastián Lagana, analista de IDC, enumera los factores determinantes: “un descenso en las compras de los proveedores cloud e hyperscalers, un cambio de ciclo en el segmento x86 [que domina de lejos la facturación], un cierto cansancio de la demanda empresarial […]”. Para que nada falte, entran en juego varias fuentes de incertidumbre macroeconómica que se están confirmando estos días.

Puede haber otro elemento, que Lagana no menciona, las expectativas abiertas por la reaparición de AMD en la escena competitiva con sus procesadores Epyc, dispuesta a desafiar el dominio de Intel. Varias marcas principales han anunciado servidores con esta tecnología o se preparan para hacerlo próximamente.

Es cierto que son demasiados factores para decantarse por una causa principal. En contraste con la sencillez con que se interpretó el paso atrás del primer trimestre, descrito como un rebote estadístico de la fuerte inversión en infraestructura hecha por los hyperscalers – con sus propios ciclos – durante 2017 y 2018. Lo evidente, ahora se ve con más claridad, es que la demanda tiende a avanzar dos o tres pasos y luego afloja la marcha.

Si se traza una retrospectiva de diez años, se encuentra una coincidencia curiosa con el eclipse de AMD y sus Opteron, que dejaron campo libre a los Xeon de Intel, cuyo Data Center Group supo exprimir el zumo de la demanda, libre de competencia. Esas tendencias se han invertido últimamente, al mismo tiempo que los proveedores cloud ganaban más protagonismo como clientes favoritos. ¿Favoritos de quién? sería una pregunta pertinente: durante estos años han florecido los ODM (Original Design Manufacturers) a favor de ese segmento creciente de la demanda. Hasta que, justamente en el segundo trimestre de 2019, han experimentado un retroceso del 22,9% en valor que nadie parece capaz de decir cuánto durará.

Aun así, conviene ser cautos al correlacionar, porque los OEM (Original Equipment Manufacturers) o marcas convencionales también venden masivamente servidores a los hyperscalers. Dell, por ejemplo, vende a Microsoft y a Tencent, mientras que las cifras de HPE están influidas por su joint venture con la china H3C – de la que posee un 49% – que parece ser casi la única posibilidad para una marca estadounidense de seguir vendiendo en China en un contexto de guerra comercial.

Tal vez convenga no dramatizar. El descenso – ¡por fin! – de los precios de memorias DRAM y NAND, así como la irrupción de las GPU y la tecnología FPGA de aceleración, han ayudado a que la cuenta de ingresos baje para todos los fabricantes, pero sin necesariamente dañar sus márgenes. Excepto un caso, Inspur, que gana terreno merced a su acuerdo con IBM; esta le ha cedido los derechos para explotar el mercado de servidores equipados con chips Power 8 y Power 9, de modo que sube un 32,3% a la vez que IBM desciende un 27,4%.

Conociendo estos entresijos ya se puede leer con otros ojos las cifras publicadas por IDC. Queda dicho que el mercado global declinó el 11,6% en valor y el 9,3% en volumen, pero no es suficiente como retrato. ¿Quién ha salido ganando? El que menos ha perdido, HPE (-3,6% y – 5,8%, respectivamente) Entonces, ¿quién ha salido perjudicado? Dell (-13,0% y -16,8%), aunque no fuera el que más. Tras lucir durante muchas etapas su maillot de líder, de pronto siente en la nuca la cercanía de su rival de toda la vida. Les separa sólo un punto en valor o un punto y medio en volumen, brechas muy inferiores a la de hace un año. Diferencia que difícilmente será definitiva.

Lo previsible es que en la segunda mitad del año Dell y HPE harán todo lo que esté en sus manos para liderar el grupo, por la cuenta que les tiene. Con tan poca diferencia, las posiciones pueden cambiar de un trimestre al siguiente pero lo que no cambiará es el hecho de que las dos marcas sumadas facturan 3,7 de cada 10 dólares y despachan más de cuatro de cada diez unidades.

Pese a su declive del segundo trimestre, Dell sigue encabezando el ranking, tras ingresar 3.809 millones, 200 millones más que su perseguidor. A la vez, aminora sus despachos en 97.000 equipos. Por lo tanto, su cuota de mercado es del 19%. En la presentación de resultados más reciente, su CFO, Tom Sweet, informaba de una caída del 12% en las ventas de servidores, que atribuyó casi enteramente al mercado chino. Su estimación de este negocio para el año completo es del 1% de crecimiento.

El 18% de cuota de HPE tiene mérito. Sus servidores han generado ingresos por valor de 3.600 millones de dólares, sólo un 3,6% menos que en el período equivalente de 2018. En el segundo trimestre ha despachado 438.000 máquinas, un 16,3% del total. Su CEO, Antonio Neri, se ha congratulado de un 34% de aumento en el margen bruto durante su tercer trimestre fiscal (mayo-julio).

Tercera en el ranking, la marca china Inspur es la única que puede alardear de un dato positivo, al generar 1.440 millones de ingresos y aumentar su cuota del 4,8% en 2018 al 7,2% este año. Es también el único del grupo que ha despachado más servidores en 2019 que el año anterior. Le sigue otra empresa china, Lenovo, con 1.210 millones de ingresos que representan una caída del 21,8%. Dicho sea de paso, ha sido la primera marca en lanzar al mercado una plataforma basada en procesadores Epyc, de AMD.

El caso de IBM sigue siendo noticia. Ya se ha comentado su enroque con Inspur, pero estadísticamente sus ingresos por la venta de servidores han sumado 1.190 millones de dólares (-27,4%) aunque no aparece entre las seis marcas puntera, lo que significa que habrá despachado menos de los 117.000 servidores atribuidos a Huawei, castigada con una caída del 37,6% en sus entregas de servidores. Está por verse qué efecto directo o indirecto pueda tener sobre esta línea de negocio de IBM la adquisición de RedHat, de la que se espera abra un nuevo capítulo en la captura de la nube híbrida, con lo que esto significa de renovación de infraestructuras privadas.

IDC no ha publicado todavía su informe sobre el mercado de servidores en la región EMEA. Valga como referencia – lamentablemente retrasada – el dato del primer trimestre. Un crecimiento del 4% [4.947 millones de euros] con un claro ganador, HPE, cuya cuota de mercado fue del 28%. A dos puntos porcentuales se sitúa Dell. El análisis de la consultora dictamina que “el fortalecimiento del ASP (Average Selling Price) resulta a la vez de una tendencia a aumentar el número de socks, mientras los de ranura única sólo pesan un 12% en el total del mercado». Es interesante la mención a otra causa del crecimiento reciente: “en los últimos años, se ha nutrido de la construcción de datacenter en países preferidos por los proveedores de servicio (Irlanda, Alemania y Benelux)”. Un 19% del total de la región está representado por Alemania, el país más favorecido por esa tendencia.