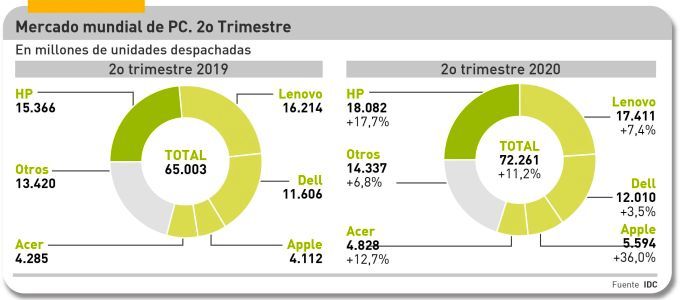

Si las cosas siguen como pintan, 2020 podría ser un año histórico para el mercado de ordenadores personales. O, al menos, como el pico de un crecimiento que nadie esperaba. Es lo que se desprende de los datos publicados por IDC: en el segundo trimestre, el mercado mundial ha crecido un 11,2% (72,3 millones de unidades) y el español un excepcional 29,9% (930.000). La explicación más obvia atribuye el acelerón a la brusca generalización del teletrabajo, pero queda mucho por explorar: ¿cómo ha respondido la industria al comportamiento de la demanda en una situación extrema para ambas partes?. De esta circunstancia han hablado dos testigos directos y relevantes: Enrique Lores y Yang Yuanqing.

En una entrevista reciente, ha dicho Lores, CEO de HP: “no hace mucho tiempo, se hubiera considerado inalcanzable plantear como objetivo que en cada hogar hubiera un PC; hoy, podemos decir que a largo plazo y al menos en determinados mercados, es previsible que se extienda el número de hogares con un PC por individuo”. Por su parte, Yuanqing, su igual en Lenovo, describía así la coyuntura durante la presentación de resultados trimestrales: “las familias compran más PC para los padres y sus hijos, mientras que las empresas compran portátiles para que sus empleados trabajen desde casa; son dos tendencias de largo alcance que podrían incrementar en hasta un 30% el tamaño del mercado en los próximos dos a tres años”.

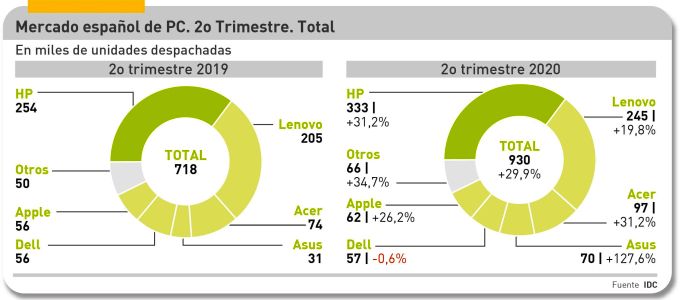

No hace falta aclarar por qué estas opiniones son relevantes: proceden de dos empresas que, agregadas, suministran el 49% del mercado mundial y el 62% del español. Con un matiz importante: HP habría recuperado el liderazgo del mercado mundial de manos de Lenovo por un punto porcentual, pero según Gartner la marca china retiene el primer puesto. No hay duda de la ventaja de nueve puntos que HP saca a su principal rival en el mercado español (ver gráfico superior).

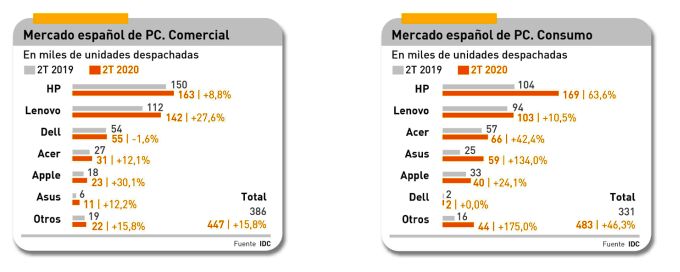

En esta ocasión, a diferencia de lo acostumbrado, la crónica empezará por el mercado español. La primera anomalía que revela la estadística es que el crecimiento de la categoría llamada Comercial [empresas + sector público + comercial] fue del 15,8%, relativamente bajo si se compara con la de Consumo (46,3%). A priori, se interpreta que muchas de las ventas motivadas por la extensión del teletrabajo se han cerrado con hardware concebido para consumidores. El asunto es más complejo, porque no se puede desligar en absoluto de lo observado en el primer trimestre: los problemas logísticos de principios de año han acumulado pedidos que sólo pudieron servirse en el segundo.

Grosso modo, la secuencia ha sido la siguiente. El estado de alarma – decretado en España el 14 de marzo – implica que una parte importante de la fuerza laboral trabajara desde sus casas y hay pocos indicios de una vuelta a la normalidad a corto plazo. Ante la urgencia, las empresas han desembolsado por anticipado sus presupuestos para equipar y conectar a sus empleados, pero no les valía cualquier PC: normalmente han homologado unas especificaciones que no necesariamente coinciden con lo que en ese momento tienen disponible las marcas. Lo mismo pasa con las Administraciones Públicas, obligadas legalmente a comprar a través de su catálogo. Por tanto, mucha de esa demanda se desvía hacia las existencias de PC en principio destinadas a la categoría de consumo.

Ante la emergencia, el segmento de Educación ha presionado sobre las existencias en el intento – conseguido muy relativamente – de conectar a cada alumno recluido en casa, aunque se echara en falta la existencia de un dispositivo pedagógico sin el cual de poco vale facilitar hardware. Aun así, las familias – cuando su renta lo permitía – han comprado para sus hijos lo que hubiera; lo mismo han hecho muchos empleados desasistidos por sus empleadores. De manera que las tiendas se vaciaron y los minoristas online aprovecharon la coyuntura. Estos hechos se expresan estadísticamente en un número desusado de PC despachados supuestamente a consumidores, en la línea del medio millón. No es nada seguro que la distribución entre Comercial y Consumo se repita en el trimestre en curso.

Una vez activada la distorsión, cuesta mucho desactivarla. El comercio minorista trata de reponer el nivel de sus stocks precedentes, generando así una demanda que confluye en el calendario con la preparación de la llamada “vuelta al cole” que hilvana el tercer trimestre del año. Según datos facilitados por GfK, durante la fase de confinamiento se han visto crecimientos semanales de entre el 40% y el 60% en las ventas a usuarios finales, con volúmenes incluso superiores a los habituales en vísperas del Black Friday, momento culminante del año para este sector, en noviembre.

Aparentemente, las noticias serían buenas, pero las afea la comprobación de que la industria, en sus distintos eslabones, no está preparada para atender el flujo de pedidos que podría producirse en el tercer trimestre y que, en muchos casos, serían redundantes. Esta tendencia pone a las marcas en una difícil tesitura ante la agudización de la demanda educativa. La cadena de suministro tiene puntos vulnerables sobre todo en el suministro de componentes.

Intel no puede servir todos los chipsets que le piden los fabricantes pero lo que es capaz de entregar no corresponde exactamente a lo que prefieren los compradores. Esta contradicción no es nueva, pero se ha hecho acuciante. Por cierto, tampoco AMD, inmersa en un cambio generacional, cuenta con capacidad plena para aprovechar la oportunidad.

Por consiguiente, los planificadores logísticos de la industria se ven desbordados por esta suma de factores, pero no son capaces de predecir a partir de qué nivel la oferta podría igualar la demanda. Nadie quiere pillarse los dedos con unos inventarios inflados, experiencia que algunos ya han vivido. La llegada de la estación baja – temen – coincidiría con una recesión económica ya evidente. A corto plazo, sin embargo, todas las unidades que puedan despachar tendrán quien las quiera, pero ¿cuánto durará el ciclo actual?

Es un juego peligroso. El lead time de la industria – diseño, certificaciones, producción, suministro – puede ser de hasta seis meses según los modelos. Los compradores tienen súbita prisa por pasar a las nuevas generaciones de CPU. Ninguno de los fabricantes consultados por este blog se atreve a asegurar que está preparado, pero tampoco reconoce lo contrario. Se acerca un momento en el que las empresas van a reclamar su primacía a la hora de decidir qué equipos usarán sus teletrabajadores y el consumo volverá a sus proporciones habituales. O esto es lo que se conjetura.

El relato incluye episodios singulares. Por ejemplo: están disparadas, tal vez sobredimensionadas, las peticiones del sector educativo – se habla de volúmenes trimestrales equivalentes a las de un ejercicio normal – subvencionadas con fondos europeos y coordinadas desde Red.es pero cuyos ejecutores serán las CCAA. Un terreno accidentado que en otras ocasiones ha provocado desajustes entre los formatos deseados y los realmente disponibles. En este contexto se está produciendo un auge de Chromebook que ya es un capítulo relevante para algunas marcas.

En el mercado mundial, los Chromebook son causa de disparidad. Mientras IDC los incluye en su estadística mientras Gartner los segrega de cuál puede ser el tamaño de la demanda de Chromebook, nada despreciable y, como se ha dicho, en ascenso.

En el cómputo global, IDC y Canalys coinciden en atribuir a HP una tasa de crecimiento del 17,5% que, al ser diez puntos superior a la de Lenovo, le permite recuperar el primer puesto. Las circunstancias no permiten vaticinar que este sorpasso será duradero. Dell, que en el primer trimestre venía lanzada, no ha repetido en el segundo: sólo ha conseguido crecer un 3,4% lo que le ha valido perder más de un punto porcentual en el ranking. Muy meritorio ha sido en cambio el crecimiento de Apple (36%) que vuelve a relegar a Hacer a la quinta posición.

En general, los analistas de IDC son más optimistas que los de Gartner. Mikako Kitagawa, directora de esta última, discrepa de sus colegas al afirmar que “el repunte de la demanda en el segundo trimestre, inducido por la Covid-19, será breve y en todo caso no continuará más allá de 2020”. Una opinión que contrasta con las de HP y Lenovo citadas más arriba.