Pocos de quienes hoy tienen menos de 45 años saben que la liberalización de la telefonía móvil en España se hizo efectiva el 5 de octubre de 1995. Aquel día de hace 25 años entró en servicio el operador Airtel, que un lustro más tarde sería absorbido por el grupo Vodafone. Fue el primer competidor de Telefónica en un mercado que despertaba entusiasmo y escepticismo a partes iguales. Se expresaban dudas de que los españoles, supuestamente por pudor, estuvieran dispuestos a hablar por teléfono – un móvil era sólo para hablar – mientras andaban por la calle. Baste decir que el consorcio adjudicatario había calculado que el mercado español se saturaría con un total de ocho millones de usuarios.

Francisco Román

Eran tiempos en que se pensaba que para competir con un gigante como Telefónica era imprescindible contar como socios con un gran banco, una constructora y una eléctrica. Los dos consorcios candidatos tenían de las tres cosas, pero lo decisivo fue la inclusión de operadores internacionales en cada bloque: BellSouth en uno, AirTouch y BT en el otro. De coordinar aquella oferta ganadora se ocupó Francisco Román, que para ello dejó su puesto e Hewlett Packard. Años más tarde, sería nombrado consejero delegado de Vodafone España, de la que se retiró como presidente en 2019. Con él ha conversado el autor de este blog.

Esta entrevista será necesariamente diferente de nuestras conversaciones anteriores. Lo que pretendo es rememorar los orígenes de la liberalización de la telefonía móvil en España.

No es fácil traer a la memoria los años 90, momento en el que España estaba ante el desafío de cumplir con los criterios de Maastricht, en un contexto de escepticismo tanto interno como externo. Contra lo que en otros países se pensaba de España, estábamos comprometidos con un camino de integración que, en muchos sentidos, corregía nuestro rumbo histórico. Si, como bien sabemos, las telecomunicaciones son una infraestructura vital para cualquier país, en España sólo las conocía como monopolio. Como no se había presentado una alternativa tecnológica, había arraigado la idea de un monopolio natural.

O sea que había un nexo entre la liberalización y la aparición de GSM […]

Exacto. La nueva tecnología digital salió a la luz como un gran proyecto europeo, quizás el último que hemos tenido con esa ambición. Siendo la telefonía móvil un espacio entonces pequeño de las telecomunicaciones, resultaba prometedora para algunos y era vista con aprensión por otros. En 1992, GSM estaba destinado a traer la liberalización 1. 992. Dos países del continente tomaron la delantera: Alemania y Portugal convocaron sendos concursos ganados por consorcios locales que tenían como base común el mismo operador, la compañía californiana Pacific Telesis

[…] que en España tenía buena relación con Telefónica.

O la había tenido. Fue Pacific Telesis la que diseñó el centro de I+D de Telefónica y durante un tiempo ambas compañías tuvieron vínculos fuertes, que se fueron diluyendo. Lo que importa decir es que no había motivo para percibirla como hostil al incumbente. El gobierno manifestó en 1992 su intención de adjudicar una segunda licencia [nota: la primera había sido adjudicada directamente a Telefónica] pero, por las razones que fuese se fue demorando hasta 1994. Entretanto, hubo un conato de liberalización que ganamos, el concurso de mensajería o paging.

Ganamos, ¿quiénes?

La iniciativa fue de Pacific Telesis. Lo sé de primera mano porque yo estaba muy feliz con mi trabajo en Hewlett Packard cuando me llamaron para sumarme al proyecto de consorcio y a trabajar en la preparación de la oferta.

Por lo que recuerdo, abundaron los interesados, capitaneados por la banca […]

Inicialmente se formaron cinco consorcios que acabaron fusionándose en dos. Uno, liderado por el BBV, llevaba el nombre de Cometa y era generalmente visto como favorito. El nuestro, Sistelcom, venía avalado por las experiencias de Alemania y Portugal. […] En un momento dado, nos fusionamos con otro consorcio que encabezaba el Banco Santander, que traía el nombre de Airtel (Alianza Internacional de Redes Telefónicas). Entre sus miembros estaba BT, la antigua British Telecom privatizada. De manera que entre los dos operadores sumaban más de un 20% de Airtel. Para entonces, Pacific Telesis había escindido su actividad móvil, rebautizándola como AirTouch.

¿Había consenso sobre la oportunidad que se presentaba?

Se decía que AT&T abandonó sus pretensiones en la telefonía móvil tras recibir un estudio de consultoría según el cual en el año 2000 en Estados Unidos habría como mucho 2 millones de clientes, insuficientes para hacer rentable la operación. Fueron las baby bells las que se lanzaron a la conquista de los mercados pensando justamente lo contrario.

¿Cómo se configuraron los consorcios candidatos?

Había que conjugar las capacidades de cada uno. Por ejemplo, los emplazamientos eran vitales, por lo que se pensaba que Repsol – que se apuntó al del BBV – podía jugar un papel gracias a su red de gasolineras para jalonar las carreteras con antenas. Al final, lo fundamental sería conocer cómo se opera una red. Pero los dos bloques se formaron sobre la intuición de que podía ser un buen negocio, aunque nadie imaginaba la dimensión que alcanzaría. Recuerdo a nuestro presidente, Eduardo Serra, siempre entusiasta, proclamando que “la telefonía móvil serán los saltos de agua del siglo XXI”. Claro que también había escépticos que iban a la rastra o sólo estaban interesados en que su compañía medrara suministrando tal o cual cosa […] Íbamos a derramar mucho capex por toda España

Preguntaba por la composición de los que llegaron a la puja final […]

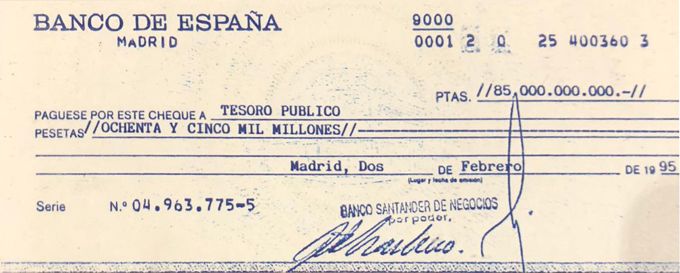

Era relativamente similar. Grandes bancos, que se consideraban imprescindibles: el BBV de un lado, el Santander del otro; constructoras como FCC o Entrecanales y Cubiertas; compañías eléctricas como Endesa y Unión Fenosa, respectivamente. Pero cada una necesitaba un operador y lo curioso es que Vodafone iba con el BBV, no con el consorcio que después acabaría adquiriendo. Cada oferta debía tener una parte técnica, otra económica-comercial y una de contribución a la industria española, además de una aportación al Tesoro. En nuestro caso, la ciframos en 85.000 millones de pesetas y el otro grupo en 89.000 millones, lo que pone en evidencia que no fue el dinero lo que inclinó la balanza […]

Antes ha dicho que había escepticismo […]

Nos abrazábamos celebrando la visión que habíamos tenido, pero algún directivo me dijo “desengáñate, Paco, no verás mucha gente con un móvil por la calle, como pasa en Italia” [risas]. Aspirábamos a captar 2,5 millones en varios años [nota: de hecho, Airtel alcanzó el primer millón en octubre de 1997]

¿Cómo se lo tomó Telefónica?

La liberalización era irreversible: por primera vez Telefónica veía llegar la competencia en mercado que controlaba al 100%. Venía con una tecnología digital que le planteaba un dilema: cómo proteger la base de clientes de su marca, Moviline, básicamente analógica. En la batalla publicitaria, teníamos que poner en primer plano las virtudes de GSM. Hicimos un anuncio en el que un individuo aterrizaba en el aeropuerto y desde un móvil llamaba a su mujer, quien le decía “¡llegas justo a tiempo para cenar!” a lo que el marido respondía “¿estás haciendo huevos fritos?” por el ruido que invadía la llamada. Entonces, Telefónica contraprogramó con su anuncio: una pareja absolutamente pija hablaba de lo superchulo que era su teléfono digital, a lo que otra le preguntaba “¿estáis seguros de tener cobertura?“Ah no, de eso todavía no”. Fue divertido.

Hubo campañas muy buenas, como aquella de “Hola, soy Edu”. Pero, ¿era realmente buena la red de Airtel?

Era rigurosamente cierto que nuestra calidad era superior a la de Moviline, pero Telefónica hizo un gran esfuerzo tratando de ponerse a la par. Todo tiene una explicación: la red de Airtel nacía con unos criterios de exigencia muy altos, ya aplicados en Alemania y Portugal.

Estas cosas las hacen individuos. ¿Quiénes fueron los protagonistas?

En la fase de formación del consorcio, fue fundamental el papel componedor que jugaron José María Entrecanales y Rodrigo Echenique, este en nombre del Santander. Un detalle curioso fue que AirTouch y lo que entonces era Vodafone estaban en bandos distintos; así fue a quien luego sería mi jefe, Julian Horn-Smith, un gran tipo, le conocí al otro lado de la mesa. Y ya que hablo de lados, debo recordar a Victor Goyenechea, cabeza visible del grupo del BBV, quien después trabajaría en Telefónica.

¿Quién o quiénes suministraron los equipos a Airtel? Era un paisaje muy distinto al actual

Elegir un suministrador siempre ha sido tarea delicada. Cuando tienes tantos accionistas, podría existir el peligro de intereses creados, pero en nuestro caso Eduardo Serra jugó un papel importante como presidente. AirTouch mandaba puesto que ponía el know how operativo, pero en el consorcio no había un fabricante al que favorecer. Ericsson fue el suministrador escogido, con Siemens en segundo plano [en la década siguiente sería absorbida por Nokia]. Para ellos, lógicamente, era un contrato importante y tenían razones para temer presiones de Telefónica, son cosas que pasan.

Volvamos al concurso, porque también pasaron cosas ¿no?

La decisión se comunicó a las partes el 28 de diciembre de 1994, con el compromiso de entrar en servicio ocho meses después de la firma, que fue en febrero del año siguiente: arrancamos el 5 de octubre de 1995. Pero entretanto las negociaciones fueron febriles; recuerdo noches interminables con Javier Nadal [director general de Telecomunicaciones] y que a no sé qué hora de la madrugada llegara Elena Salgado [secretaria de Estado] con el mensaje de que nadie se moviera de la sala porque el ministro, que a la sazón era Josep Borrell, quería ver los papeles por la mañana.

[risas] ¿Y qué me dice de lo que vino después?

La empresa adoptó el nombre de Airtel y durante cierto tiempo aparecieron discrepancias previsibles entre accionistas; algunos querían monetizar cuanto antes. Se formó un grupo que llamábamos G18, porque sumaban un 18% del capital, que tomaron el control y defendieron la continuidad. Pero esa historia ya no la viví. Para entonces me había ido a presidir Microsoft Ibérica, donde estuve cuatro años hasta regresar en 2002 como consejero delegado de Vodafone España.

A propósito, ¿en qué momento Airtel se transformó en Vodafone?

Esto es más conocido. Con dos movimientos de fichas, Vodafone, que en origen era una compañía británica nacida para competir con BT, pasó a ser propietaria de Airtel. Primero se fusionó con AirTouch y luego, en el 2000, compraron los activos móviles de la compañía alemana Mannesmann, por nada menos que 180.000 millones de euros. Dos compañías que habían puesto banderas por todo el mundo se unieron en un conglomerado titular de casi todas las licencias internacionales del momento, desde Estados Unidos a seis mercados europeos.

A 25 años de aquello, me gustaría una reflexión retrospectiva

Fue el principio de muchas cosas buenas, por la introducción de una tecnología que se popularizó rápidamente. Pero también despertó la voracidad fiscal de los estados europeos, que lastraría los resultados de los operadores. En Alemania sobre todo, porque en España me consta que hubo bastante sensatez […] Si lo miro desde la experiencia que he vivido en Vodafone, con cada nueva tecnología apostábamos por ser los primeros, mientras que Telefónica se mantenía fiel a su línea de prudencia en cada despliegue.

[…] es el incumbente

Ya, pero Vodafone en su condición de retador tenía que apostar por las sucesivas oleadas tecnológicas y la calidad de su red. Ha pasado con GSM, con 3G y 4G y está pasando ahora con 5G. Yo lo veo como un acicate para el mercado, que se ha ido desarrollando en España con los mismos rasgos de otros países europeos, quizás alguno agudizado.

Eso me suena […]

Es que lo hemos hablado otras veces. Llega un momento en que en España se fuerza un exceso de competencia, cuando se da la bienvenida a los operadores virtuales por OMV (operadores móviles virtuales), por entender que cuántas más marcas compitan, mejor será. Poco a poco, el objetivo fue pasando a ser que el precio final fuera cada vez más bajo y así entramos en el auge del low cost. De aquellos polvos, estos lodos.

Pero no era el objetivo en 1995. Se liberalizaba para que hubiera competencia y para homologar España con el resto del mundo, no para que el servicio fuera barato

Eso tenía que haberlo dicho yo [risas] . Durante años, la visión del regulador sobre la competencia ha tenido dos puntos centrales: cuantas más marcas mejor porque así se conseguiría que el precio final al usuario fuera bajo. Se refleja en la cantidad de marcas existentes [nota: se discute ahora cómo y quién las consolidará]. En España se ha mantenido la regulación sobre la operación virtual durante más tiempo que en la mayoría de los países. Y en cualquier caso, es coincidente con una evolución económica que nos lleva a una mayor sensibilidad sobre el precio.

Eso sin hablar del subsidio a los terminales durante años, ¿fue un error?

Afectó mucho las estrategias en el sector. En la época del despliegue había que hacer un esfuerzo para popularizar el uso de la telefonía móvil. Luego se vio que era un arma de doble filo: aumentas el uso pero te conviertes en rehén de esa práctica. Mientras los números son positivos y el precio no es (todavía) el primer criterio de compra de los usuarios, tus ingresos resisten, pero las tendencias se invierten, en la cuenta de resultados de cada uno empiezan a pesar los costes de captación y retención.

¿Cuántos operadores caben en el mercado español?

No tengo respuesta a esa pregunta. Sinceramente, creo que la tercera licencia a Amena [luego absorbida por Orange] sirvió de estímulo a una competencia sana: entró en el mercado con fuerza y una imagen fresca, apuntando a ciertos segmentos. Fue un revulsivo ante el cual Vodafone reaccionó bien. Luego hubo muchos problemas con la cuarta, concedida a Xfera [nota: luego Yoigo, hoy MasMóvil] con poca exigencia de despliegue

Ya que estamos, la convergencia ha sido determinante

Es otro tiempo. La convergencia fue primero estimulada por el incumbente para apalancarse en su superioridad sobre la telefonía fija. Al juntar ambas cosas en una oferta comercial, el mercado se dinamiza, no hay duda, pero queda sujeto al dilema del prisionero: los operadores que no tenían servicio fijo, se hicieron convergentes por la vía de adquisiciones. Vodafone compró Ono y Orange compró Jazztel. Nos quedaría muchísimo por hablar.