General Electric ha optado por una solución insólita: fichar a un outsider, Larry Culp, como nuevo CEO en reemplazo de John Flannery, quien ha aguantado sólo catorce meses en el cargo. La misión de Culp será, ahí es nada, estabilizar las cuentas sin extremar la reestructuración planteada por su antecesor, rechazada por un consejo asustado por la caída libre de la acción. Pero no sería justo achacar al fulminado Flannery los males que afligen al venerable conglomerado que fuera un símbolo de la excelencia del management corporativo estadounidense. La toxicidad legada por Jack Welch (1981-2001), Jeffrey Immelt (2001-2017) y brevemente por Flannery, echa por tierra esa reputación.

Jack Welch, Jeff Immelt y John Flannery

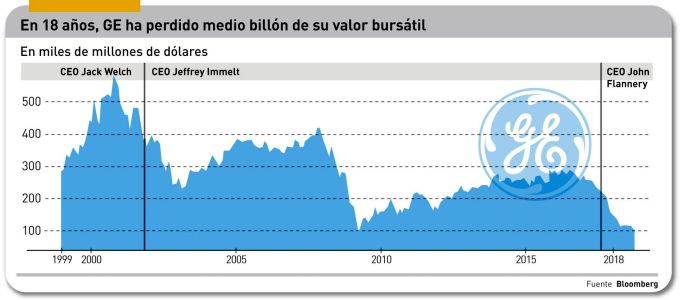

El octogenario Welch sigue viviendo del prestigio de haber llevado GE a su cénit con un valor bursátil de 600.000 millones de dólares, pero sus errores estratégicos fueron monumentales: la creación de GE Capital para contar con un instrumento con el que financiar una expansión cada vez más alejada de las raíces del grupo, como la cadena de televisión NBC. De aquellos polvos, estos lodos: su heredero Immelt no atinó a desprenderse de esa rémora hasta 2015, pero él mismo contribuyó al hundimiento con operaciones ruinosas como la compra del negocio de turbinas de Alstom por 10.500 millones de dólares, aderezada con la promesa de crear 4.000 empleos en Francia a cambio de la aprobación gubernamental.

Como podría preverse, la digestión de Alstom resultó más pesada de lo previsto. Más aún, fue un desastre porque el mercado de turbinas ya estaba derrumbándose. GE acaba de anunciar una depreciación de 23.000 millones del valor contable de su división de energía, mayormente debida a Alstom.

Como otros conglomerados nacidos de la ´vieja economía`, GE incurrió en un exceso de inversiones, fuera por la desesperación de mantener el tamaño de negocios en decadencia o bien para diversificarse alocadamente. Estos movimientos suelen excitar a los analistas y a los medios: estos días se ha sabido que cinco bancos amigos (JP Morgan Chase, Citigroup, Goldman Sachs, Morgan Stanley y Bank of America) han facturado al menos 500 millones cada uno asesorando a Immelt en su huida hacia delante.

La única apuesta sensata de Immelt por devolver a GE su lustre de antaño la hizo demasiado tarde o se quedó corta; fue la creación de GE Digital, que debía encabezar una transformación de la compañía en todas sus ramas bajo el axioma de la digitalización acelerada. En cuestión de meses, GE Digital llegó a tener en nómina a miles de empleados y, partiendo de cero, desarrolló un sistema operativo capaz de aglutinar todos los datos generados por los productos de las diversas divisiones, y luego prestar servicios basados en ese software a clientes externos.

Apenas ascendido a CEO, Flannery empezó por lo más obvio: recortar gastos suntuarios, vender las flotas corporativas de aviones y limusinas, y achicar el consejo de administración. Lo que no supo calcular es que ese consejo renovado – fue él mismo quien propuso a Culp – no tendría miramientos con su condición de veterano.

Quizás el error de Flannery ha estado en la trivialidad de su método: se pasó un año visitando y analizando personalmente todos y cada uno de los muchos negocios de la compañía, hasta que a finales de junio entregó su propuesta al consejo: en síntesis, concentrar el catálogo de productos con la finalidad de “crecer y crear valor para el accionista, fortalecer el balance y manejar la compañía con los negocios como centro de gravedad”.

Según ese plan, GE debería reconstruirse como líder tecnológico y estructurarse en tres divisiones principales: Aviación (27.000 millones de facturación), Energía (35.000 millones) y Renovables (9.000 millones). La división médica – GR Healthcare, con 19.000 millones de ingresos – muy rentable y de la que procedía Flannery, se independizaría en el plazo de un año y medio. La participación en una filial de servicios a la industria petrolera – otra compra desafortunada de Immelt – sería “separada ordenadamente”. Finalmente, se proponía externalizar la división de transporte (4.000 millones de ingresos).

La falta de audacia del plan condenó a Flannery. Se trataba de un compendio de tópicos: “posicionar los negocios para un crecimiento orgánico e inorgánico y optimizar el rendimiento de cada uno”. Los incentivos se alinearían con el rendimiento y sería preciso “reducir la complejidad, aumentar la velocidad y bajar los costes”. La estructura resultante sería, naturalmente, “más simple y mejor enfocada”. Por último, las actividades centralizadas estarían sujetas al “test del mercado”.

El talón de Aquiles estaba, cómo no, en Wall Street. Mientras los índices bursátiles habían subido este año, la cotización de GE tocaba mínimos históricos. En 2007, tenía el estatus de segunda más valiosa entre las cotizadas; once años después, su capitalización bursátil es inferior a 100.000 millones. O sea, la mitad de la que encontró Flannery y medio billón menos de lo que llegó a valer con Welch. Ahora mismo, en espera de lo que pase con el nuevo CEO, la acción de GE se ha estancado en 12 dólares, cuando en tiempos de Immelt solía oscilar en torno a 30 dólares.

La guinda ha sido el anuncio de que se propondrá recortar a la mitad el dividendo [siempre se ha dicho que una acción de GE es un seguro de vida para una familia típica de Estados Unidos]. A finales de este mes, Culp deberá presentar los resultados trimestrales de su antecesor y tendrá que adelantar sus intenciones.

Culp, de 55 años, dirigió hasta 2014 una empresa industrial poco conocida, Danaher, a la que supo transformar hasta quintuplicar su capitalización en bolsa (75.000 millones esta semana). Esta experiencia de reestructurador eficaz parece haber sido su credencial para ser convocado por GE.

Uno de los asuntos estratégicos que deberá aclarar Culp es el futuro de la filial GE Digital, cuya autonomía llega al punto de tener su sede en California, en el otro extremo del país. Al presentar los (malos) resultados del segundo trimestre, Flannery dio a entender que sería segregada y sus activos tecnológicos repartidos entre las divisiones del grupo. Al día siguiente rectificó y añadió alabanzas al acuerdo estratégico con Microsoft para conjugar la plataforma Predix (GE) y Azure.

Bill Ruh, CEO de GE Digital y chief digital officer de GE, tuvo que salir al quite para desmentir rumores sobre una posible venta a Microsoft que Flannery había provocado. La llegada de un nuevo CEO implica que GE Digital vuelve a ser un limbo en el que el grupo ha invertido 5.000 millones de dólares. El problema es que sigue perdiendo dinero.

[informe de Lluís Alonso]