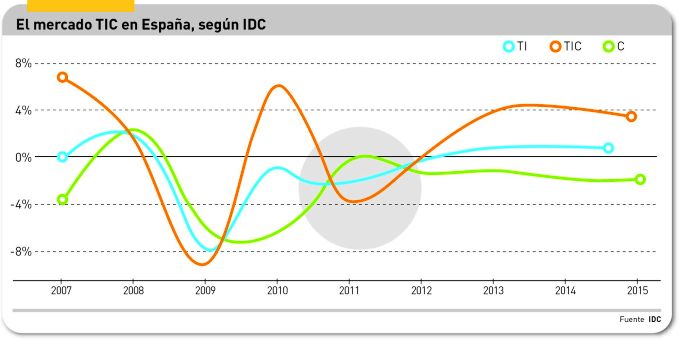

A estas alturas, la cifra no puede ser definitiva, pero marca una tendencia contundente: según la estimación de IDC, el mercado español de tecnologías de la información (TI) habría cerrado 2011 con una caída del 3,5%, reventando el pronóstico que hace doce meses preveía estancamiento. Sobre los 20.600 millones de euros de facturación, vuelve a flotar la hipótesis de “un imperceptible crecimiento del 0,17% en 2012”. Hay que cruzar los dedos, porque el analista jefe de IDC en España, Rafael Achaerandio, remacha que “no cabe duda de que el sector está muy afectado por la situación económica, especialmente en los segmentos tecnológicos con mayor madurez, tradicionalmente pro-cíclicos”.

El desglose por segmentos confirma este juicio, que cualquiera en el sector conoce empíricamente. Los servicios (10.142 millones de euros, el 49% de la facturación total del sector) acabaron el año con un exiguo crecimiento de dos décimas, que podría subir hasta el 1,8% en 2012. Se esperaba más, a tenor del comportamiento del primer semestre. El segmento del software (14%, con menos de 2.900 millones de euros de facturación) cayó seis décimas en 2011 y, en el mejor de los casos, se contempla un aumento del 1% este año. En cuanto al hardware, tras años de pérdida de peso relativo, ha descendido nada menos que un 9% el año pasado, hasta 7.573 millones de euros, y debería decrecer otro 2,4% en 2012.

Si al mercado de las TI se añaden los servicios de telecomunicaciones (24.295 millones de euros), el agregado TIC alcanza un total de 44.912 millones en 2011, con un descenso del 1,5%. IDC pronostica un retroceso del 0,4%. Y estos, gracias a que los servicios de datos aportaron dos décimas de crecimiento el año pasado, recaerán casi un punto en 2012. De modo que no será hasta 2014 cuando el mercado, en sus dos acepciones principales, recuperará el nivel anterior a la crisis.

Pinchar imagen

La serie estadística de IDC permite varias constataciones 1) el comportamiento de los mercados europeos tiende a ser homogéneo, con matices, 2) el alemán apunta a la meta de superar al británico, lo que tiene lógica económica, 3) en todo caso, la caída de 2009 fue mucho más aguda que la recaída de 2011, 4) el mercado español muestra unas oscilaciones relevantes, en las que combina momentos estelares (2007) con profundas simas (2009 y 2011), y 5) en 2013 todos se igualarían (teóricamente).

El informe de IDC se resume en una frase: “la recuperación tendrá que esperar, mientras el riesgo de recesión acecha”. Pero también matiza: “esta industria está viviendo una fase de transformación, que generará nuevas áreas de crecimiento […] en un nuevo escenario competitivo con oportunidades en ciertos mercados. Habrá crecimiento, sí, pero no para todos”.

No es la única consultora que recientemente ha presentado sus predicciones para 2012, pero IDC tiene la enorme ventaja de una cobertura del mercado español. Sus pronósticos para España parten de dos premisas que conviene tener presentes a la hora de seguir su razonamiento: 1) el mercado TIC es un mercado global y, por tanto, lo que sucede en otras partes del mundo impacta localmente – aunque “los factores culturales y regulatorios juegan un papel de acelerador o inhibidor de esas tendencias” – y 2) cada vez más las tendencias vendrán determinadas más por la demanda que por la oferta

¿Cuáles son esos movimientos determinantes de la demanda? En primer lugar, la `nube´ y el `todo como servicio´ expresan ese potencial transformador que enuncia Achaerandio: según él, un 14,7% de las empresas españolas ya utilizan alguna variante de cloud computing. El analista explica que la nube lo está cambiando todo: modifica las reglas, las alianzas e incluso las estrategias para abordar a los clientes; como ejemplo, cita que “más del 80% de las aplicaciones que se están desarrollando y se desarrollarán en 2012, seguirán modelos PaaS (plataforma como servicio), dejarán obsoletos los modelos tradicionales.

A todo esto, ¿qué pasa con los directores de sistemas de información, pomposamente llamados CIO (chief information officer)? Pues que los presupuestos destinados a TI están cada vez más distribuidos dentro de las empresas: “las decisiones tecnológicas son más complejas y en ellas intervienen directamente las unidades de negocio”. Según los datos de IDC, hasta seis personas se involucran en estas decisiones dentro de una gran empresa típica, y como consecuencia de su impacto en el negocio, sólo tres o menos proceden del ámbito técnico.

Segunda gran tendencia, el salto digital de los consumidores, tiene la virtud de crear una masa crítica para una nueva generación de servicios. Movilidad, ubicuidad y usabilidad son los tres atributos que van a definir el rumbo de los próximos años. En España – recuerda IDC – el porcentaje de usuarios regulares de Internet (los que acceden al menos una vez al mes) ha alcanzado un 60% de la población, y en 2012 subirá otro par de puntos. Pero esto no sería tan significativo de no ser por la ubicuidad: el número de PC con acceso a Internet sería de 26 millones a finales de 2011, entre los que se encuentran 18 millones a través de smartphones y tabletas y otros dispositivos añaden 3,5 millones. Obviamente, la penetración de dispositivos se solapan [raro sería que alguien con acceso a través de un móvil no lo tuviera también desde un PC], y ciertamente el PC es todavía la principal categoría, pero como el crecimiento de los dispositivos móviles es más rápido, en 2012 su base instalada habrá crecido 3 millones y la de los dispositivos tradicionales sólo 1,5 millones.

IDC se apunta con entusiasmo a la tesis sobre `consumerización´ de las TI, en una triple vertiente: la explosión de dispositivos móviles conectados a Internet, que debería crecer este año un 22%, el auge de las redes sociales y la ruptura de barreras entre lo personal y lo profesional.

Este triple fenómeno, explicó detenidamente Achaerandio al autor de este blog, “pondrá en jaque a los departamentos TI durante 2012, y ofrecerá una oportunidad para que los proveedores ofrezcan sus servicios, tanto de consultoría como de integración y soporte. Las consecuencias serán varias: 1) una ruptura respecto del ciclo de vida de las infraestructuras, 2) una mayor presión sobre las operaciones de TI provocada por la tendencia de los usuarios al “autoservicio, 3) necesidad de definir una estrategia para la mitigación de riesgos y 4) explosión de aplicaciones móviles, que serán de muy distinto nivel de las que se conocen hasta ahora, al incluir funciones analíticas, plataformas cloud, integración con redes sociales y una expansión del comercio electrónico.

Las redes sociales merecen un apartado propio en el informe de IDC. “El inexorable aumento de `nativos digitales´ dentro de las organizaciones ha llegado a la dirección general […] lo que significa que esta tendencia está permeando en los procesos de negocio”. Las cifras que aporta el informe pueden resultar sorprendentes: “actualmente, el nivel de implementación de soluciones empresariales sociales en España es del 14,7%, si bien el interés por estas iniciativas en 2012 sube al 21,5%”.

¿Qué impacto tendrá esta cascada de transformaciones sobre los departamentos de sistemas, y sobre el papel de sus responsables, un poco pomposamente (en este contexto) llamados CIO? Pues que, según IDC, los presupuestos destinados a TI están cada vez más distribuidos dentro de las empresas: “las decisiones tecnológicas son más complejas y en ellas intervienen directamente las unidades de negocio”. Según los estudios de la consultora, hasta seis personas se involucran en estas decisiones dentro de una gran empresa típica y, como consecuencia de su impacto en el negocio, sólo tres o menos proceden del ámbito técnico. En este relato, empieza a ser habitual la creación de nuevas unidades de innovación, a menudo separadas de las operaciones TIC, “en las que se busca no sólo la innovación tecnológica sino una perspectiva de negocio, asociada a nuevos modelos habilitados por la tecnología.

Del CIO se espera que sea un estratega de negocio, un líder transformador y funcional, que tenga influencia y credibilidad, “para no convertirse en mero intermediario de la contratación de tecnología”. Una visión que se presentará en este blog, expuesta por Frank Gens, vicepresidente y director de estudios de IDC. Mañana.