Como tantas cosas ocurridas en 2020, la causante de la escasez de semiconductores ha sido la pandemia. Meses de confinamiento y teletrabajo han distorsionado la demanda final y tanto clientes como fabricantes se han visto forzados a reorganizar su producción y su logística. En consecuencia, los precios han subido y esta industria ha cerrado el año con un crecimiento del 10,4% en sus ingresos, según Gartner [o 10,8% según IDC] porcentajes que, en cada caso, representan 464.000 o 466.000 millones de dólares. A estas alturas de 2021, las consultoras ya se atreven a vaticinar otro crecimiento del 13%, con lo que el mercado total pasaría del medio billón [522.000 millones]. Empiezan los matices.

El primero parece obvio: la escasez de semiconductores es un problema mayúsculo para la economía mundial y ha obligado a reordenar las cadenas de suministro de muchas industrias. Pero, entretanto, las cuentas de resultados de los fabricantes de semiconductores han mejorado gracias a que la demanda se ha disparado y la escasez ha favorecido un aumento de precios.

Por otro lado, el problema no se origina sólo, ni principalmente, en la industria de automoción, como ha sostenido la prensa de medio mundo. Es una más de las industrias damnificadas y paga así un error estratégico. Al extenderse la crisis sanitaria y en vista de la brusca caída de la demanda, los fabricantes de coches cancelaron órdenes de pedido de los chips que controlan múltiples dispositivos en sus vehículos. Lo hicieron aplicando al pie de la letra la discutida regla del time-to-market, pero cuando trataron de retomar los contratos suspendidos, habían pasado a la cola en la lista de espera.

La vulnerabilidad de la industria de automoción obedece a su dependencia cada vez mayor de la electrónica para soportar funciones vitales de sus vehículos: en 2010 se estimaba en 294 dólares el valor de los semiconductores integrados en un automóvil de gama media; diez años después, ya son 497 dólares. Y eso que está lejos de generalizarse la propulsión eléctrica y más aún los coches autónomos. Valga como ejemplo que NXP, uno de los proveedores líderes de la industria de automoción, registraba un descenso del 12% en sus ingresos al 30 de junio, que volvieron a trepar un 24% a finales de diciembre.

El ciclo de exceso de demanda se remonta a la segunda mitad de 2019. La distorsión había empezado antes, con las restricciones de venderlos a China, impuestas por Donald Trump y que Joe Biden mantiene en vigor, un efecto inmediato fue que Huawei y otras compañías chinas de la lista negra procedieron a acopiar todos los chips que pudieron agenciarse en el mercado. Como no hay perspectivas de que esta situación cambie, la regeneración de inventarios seguirá siendo un factor de escasez y, por tanto, de alza de precios.

El mercado de semiconductores para PC y servidores registró en 2020 una subida del 17,3%, hasta alcanzar los 160.000 millones de dólares, pero IDC espera provisionalmente un alivio: el crecimiento en 2021 sería del 7,7% y la facturación total unos 173.000 millones.

Debido a la debilidad de las ventas de smartphones en 2020, bajaron un 10% los despachos de semiconductores – sumando procesadores, memorias y sensores – pero subió la facturación un 9,1%. 2021 será un año de cambio, por la abundancia de dispositivos 5G e IDC pronostica un estirón “natural” de la demanda de semiconductores en este segmento: 23,3% y una facturación de 147.000 millones de dólares.

Tras lo sucedido en 2020, se espera una fuerte demanda de chips por parte de la industria de automoción, según la analista Nina Turner, de IDC, quien pronostica un crecimiento del 13,6% alineado con los ingresos totales.

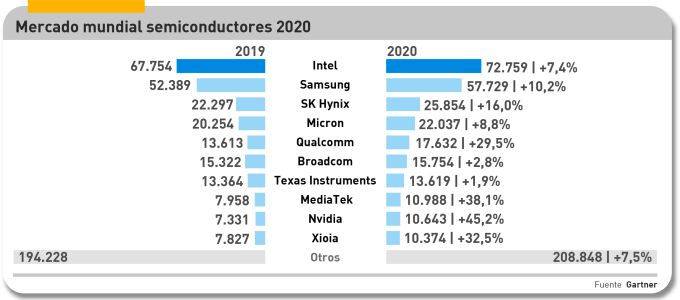

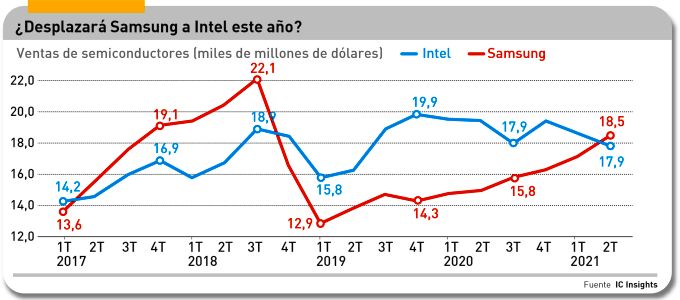

Las memorias tuvieron un año dramático en 2020, con grave escasez tanto en NAND como en DRAM, cuyo saldo fue un 13,5% de incremento en la cifra de ingresos, que debería continuar, o incluso acentuarse, el corriente año. Es importante, porque absorben el 26,7% de las ventas de semiconductores. A ellas, precisamente, atribuyen los analistas la posibilidad de que Samsung vuelva a arrebatar a Intel la primacía de la tabla en el segundo trimestre, como ocurriera en 2017.

De momento, el ranking de 2020 sigue mostrando a Intel en cabeza, pese a que su ratio de crecimiento ha sido la más baja del sector – con excepción de Texas Instruments – y muy lejos del subidón del 45,2% experimentado por Nvidia. El contexto es de una intensa agitación en este mercado.

[informe de Mario Kotler]