Hay una dosis de ironía en el hecho de que la fusión proyectada entre Virgin Media y O2 se financie en parte con el dinero que Liberty Global recibió de Vodafone en 2019 al venderle casi todos sus activos de cable en el continente. Hubo analistas que se atrevieron a predecir a) una retirada completa de Europa o b) otra ronda de negociaciones con idéntico comprador [supusieron que si Vodafone no adquirió Virgin Media no fue por falta de interés sino por temor a que el regulador Ofcom vetase la operación]. Ni lo uno ni lo otro: diez meses después, Liberty Global ha sabido aprovechar las debilidades de Telefónica para convertirse en pieza maestra de la reordenación del mercado británico.

Con la prudencia obligada por la ausencia de detalles sobre la transacción todavía no cerrada – y la coincidencia con la presentación de resultados trimestrales de Telefónica, hoy mismo – parece justo decir que José María Álvarez-Pallete ha jugado con maestría sus cartas. En noviembre anunció que Reino Unido sería uno de los cuatro puntales en la reorganización del grupo. Por lo tanto, avisaba que no estaba dispuesto a desinvertir en ese mercado. O2 aporta el 13% de los ingresos totales y lleva una racha de crecimiento sostenido durante 14 trimestres. Pero, al mismo tiempo, la filial británica está condicionada por su dedicación exclusiva a la telefonía móvil, sin capacidad de competir con una oferta convergente en un mercado cuya debilidad estructural es precisamente la escasez de fibra para prestar servicios de banda ancha. El despliegue de 5G resolverá muy parcialmente ese problema.

Por su lado, Virgin Media ofrece TV de pago, banda ancha y paquetes que incluyen servicios móviles, estos últimos como operador virtual sobre la red de BT. Una digresión: la entrada del antiguo monopolio en el negocio convergente ha provocado que negociara un contrato alternativo con Vodafone a partir del año próximo. Esto podría revisarse cuando Virgin Media pueda usar la red de O2.

En el cuadro actual, la fusión combinaría los 34,5 millones de usuarios móviles de O2 y los 3,3 millones servidos bajo la marca Virgin, más los 6 millones de clientes de banda ancha de la filial de Liberty Global. A priori, daría vida a un grupo con el 34% del mercado británico, dos puntos más que BT. Otro asunto menor pero no carente de repercusión es que Virgin Media también opera en Irlanda, mientras que O2 se desprendió hace tiempo de su subsidiaria irlandesa.

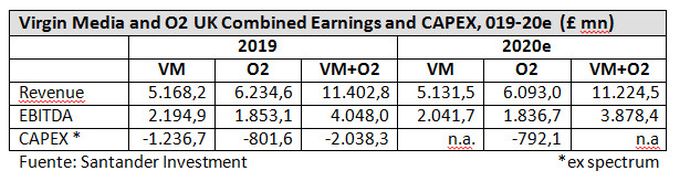

En 2019, Virgin Media obtuvo ingresos por 5.168 millones de libras y produjo un EBITDA de 2.194 millones. Como toda empresa que lleve la impronta del célebre inversor John Malone, está bien considerada en “los mercados” por su generación de caja más que por los beneficios que aporta. Esta virtud le faculta para endeudarse sin mayores problemas. Una estimación reciente de Santander Investment conduce a valorar la empresa conjunta en (hipotéticamente) más de 11.000 millones de libras.

¿Corre riesgo de no ser aprobada la operación? Es imposible saberlo, pero obviamente las partes confían en obtener la luz verde. Durante años, las autoridades europeas han vigilado estrechamente el grado de concentración entre operadores móviles. Un episodio sonado, en 2016, fue el veto a la venta de O2 al grupo CK Hutchinson, que opera en Reino Unido bajo la marca Three. Imperaba (y ahí sigue) el discutible dogma de que cuatro operadores debería ser el numerus clausus idóneo para proteger a los consumidores.. Se da por supuesto que en esta ocasión no habrá motivos para extremar el celo porque a) se trata de combinar un operador móvil con otro de banda ancha y b) en tiempos del Brexit, Bruselas ha perdido esa facultad de veto.

No hay consenso entre los analistas acerca de cuánto debería pagar Liberty Global a Telefónica para equiparar el valor de sus filiales; oscilaría entre 4.000 y 8.000 millones de libras. En cualquier caso sería una cuantía apetitosa que Telefónica podrá dedicar a la reducción de deuda, que ha sido una preocupación constante de los inversores y ha hundido su cotización.

Pero, al mismo tiempo, si el reparto se hiciera como parece pactado al 50/50, Telefónica ya no consolidaría su filial británica. Otra posibilidad, evocada estos días por un analista, sería descargar en O2 una parte de la deuda que hoy pesa sobre las cuentas de la matriz. Ya se verá.

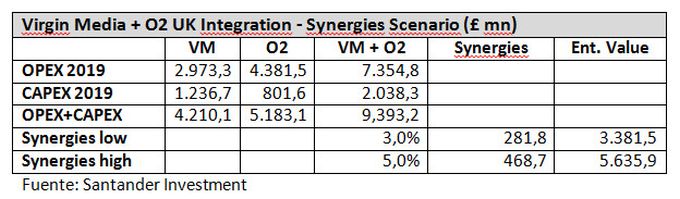

Menos claridad hay todavía a la hora de evaluar las sinergias que puedan obtenerse tras la fusión. En septiembre pasado, el CEO de Liberty Global, Mike Fries, declaraba que “adquirir un operador móvil podría aportarnos cientos de millones en sinergias en infraestructuras y back-office, así como ahorro por eliminación de los costes de uso de una ed ajena”. A esta imprecisión trata de responder el informe de Santander Investment, antes citado: las sinergias anuales oscilarían (redondeando) entre 282 millones y 470 millones de libras.

La integración de ambos operadores tendría un seguro impacto sobre el mercado británico. Estadísticamente, desplazaría del primer puesto a BT, aunando un 34% del mercado de comunicaciones móviles. Más complejo quedaría el paisaje de la banda ancha fija, que seguiría bajo dominio de BT, seguido de lejos por Sky (hoy subsidiaria de Comcast) mientras que Virgin Media retendría una cuota del 19,8%.

A medio plazo, la empresa fusionada puede ser una amenaza para BT. Más perjuicio sufriría Vodafone [algún día se sabrá por qué Virgin Media no fue incluida en la operación por más de 18.000 millones de euros en 2018]. El operador rojo perdería los ingresos anuales que contaba recibir por el alquiler de su red a Virgen Media (si bien la cancelación del contrato debe contemplar una penalización) pero la peor consecuencia sería su aislamiento en el negocio convergente, que forma parte de sus señas de identidad en las filiales del continente (en Holanda mediante una sociedad conjunta con Virgin Media).

Los ejecutivos de la industria han mencionado con frecuencia este modelo de consolidación del mercado británico. Tal como está el mapa, Vodafone no podrá esperar a que Ofcom obligue a sus rivales a compartir red; ya se especula que debería intentar alguna operación corporativa que añada la fibra que le falta: o bien una negociación con Sky, con el pequeño operador Talk Talk o bien con alguno de los fondos de infraestructura que tras respaldar inversiones en tendido de fibra va a adquirir una relevancia súbita.