Algo raro pasa cuando las dos fuentes reconocidas de análisis de mercado discrepan tan radicalmente en sus cifras y en sus adjetivos cuando valoran las ventas – en rigor, los despachos – de PC en el primer trimestre cerrado en marzo.

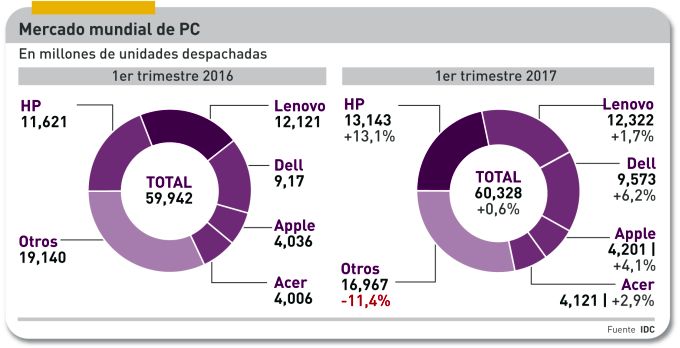

Empiezo por las cifras. Según iDC, 60,3 millones de unidades despachadas; por su lado, Gartner contabiliza 62,2 millones despachadas. En el primer caso, un leve aumento interanual – que ya es noticia – del 0,6%; en el segundo un descenso del 2,4%. Para colmo de confusión, Gartner llega a su resultado excluyendo los Chromebook [sin molestarse en explicar a qué limbo o purgatorio los ha enviado]. Ahora, los adjetivos: Gartner califica la situación como «estancamiento», mientras IDC escribe que el mercado ha alcanzado una línea de «estabilidad».

Desde sus inicios, este blog ha basado sus comentarios en las cifras periódicas de IDC, que por lo general son consideradas más fiables en la industria, de modo que con ellas construye la serie histórica. Esta revela que el mercado ha entrado en zona positiva por primera vez desde 2012. El analista Jay Chou subraya que el ciclo de vida de los PC en servicio se ha estirado lo suficiente como para que los despachos cayeran un 11% desde el pico de 2011.

Diagnostica IDC que siguen vigentes las fuerzas que configuraron el mercado mundial en la segunda mitad de 2016: la escasez de suministro de componentes – sobre todo memorias NAND y DRAM – «sigue perturbando los inventarios, y algunos vendedores procuran adaptar su cadena anticipándose a nuevos aumentos de coste». Esto está en función de su capacidad financiera, por lo que es lógico esperar que los competidores menores seguirán perdiendo peso o abandonarán la batalla: de hecho, las tres marcas dominantes – HP, Lenovo y Dell – representan el 58,1% del total, cuatro puntos más que un año antes.

Dadas estas circunstancias, se espera una gran volatilidad de precios en los próximos meses. En lo fundamental, la demanda habría dejado de caer – se estabiliza, dice IDC – gracias a que «muchos proyectos empresariales están pasando del modo piloto a la sustitución masiva del parque instalado».

Como regla general – resume Chou – los usuarios han postergado durante más tiempo de lo esperado el reemplazo de sus PC, pero no han desertado en favor de otros dispositivos [alusión implícita a la fuerte caída de las tabletas y a la saturación de los smartphones]. Las compras corporativas han iniciado un nuevo ciclo, pero Chou se resiste a echar las campanas al vuelo. Por cierto, el pronóstico precedente, que apuntaba una caída del 1,8%, se ha visto desmentido por el 0,6% positivo en la realidad. En cuanto a los consumidores, su demanda sigue floja, con excepción del segmento gaming«.

El desglose geográfico no es del todo tranquilizador. Estados Unidos sufre una leve caída, mientras la región APeJ (Asia y Pacífico, excluyendo Japón) sigue bajando su volumen, igual que América Latina. Queda, pues, Europa – o esa abstracción que llaman EMEA – para sostener el débil crecimiento global.

Si todo lo anterior se toma como introducción, la noticia del trimestre ha sido la recuperación de HP, que vuelve a la primera posición del ranking mundial con 13,1 millones de PC despachados, un 21,8% de cuota, desplazando a Lenovo. Dell queda en un airoso tercer puesto. Puede que la mejor explicación de la vuelta de HP al primer plano sea la de Mikako Kitagawa, analista de Gartner. HP ha sido la única marca que ha crecido (un 16%) en Estados Unidos, mercado que representa una quinta parte del mercado mundial, donde ha derrotado a Lenovo, además de sacar ventaja en la gama premiun no sólo a Dell sino incluso a Apple.

No deberia relacionarse directamente ambos datos, pero es ilustrativo que al cierre de su primer trimestre fiscal [noviembre-enero] la división Personal Systems de HP vio aumentar sus ventas hasta 8.200 millones de dólares (+9,9%) con unos beneficios operativos un 37% más altos. Se puede suponer que mantendrá la tendencia en los resultados de febrero-abril.

¿Por qué ha perdido Lenovo el primer puesto que ocupaba desde 2013? Básicamente, por su fracaso en el mercado estadounidense, donde ha retrocedido por primera vez en ocho años. He aquí otra diferencia entre Gartner e IDC: la primera mantiene a Lenovo como líder del mercado mundial con cuatro décimas de ventaja sobre HP.

Por su parte, Dell ha cerrado un trimestre positivo en todas las regiones, menos en Estados Unidos. Al final, su crecimiento global ha sido del 6,2% interanual. Apple, pese a las críticas que recibe la falta de renovación de su familia Mac, ha logrado una ratio positiva del 4,1% y una cuota mundial del 7% (equivalente a 4,2 millones de unidades). Acer ha vuelto a la quinta posición, en parte debido a la errática estrategia de Asus, pero su crecimiento del 2,9% obedece a la comparación con el pésimo primer trimestre de 2016.

Ni IDC ni Gartner formulan un pronóstico para el resto del año. Pero «analistas independientes», citados por Barron´s y con base en fuentes de suministradores asiáticos, apuestan por un rango de 64 a 65 millones de unidades en el segundo trimestre y una proyección anual entre 266 y 269 millones, naturalmente provisional. O sea que no se espera un 2017 mejor que 2007.