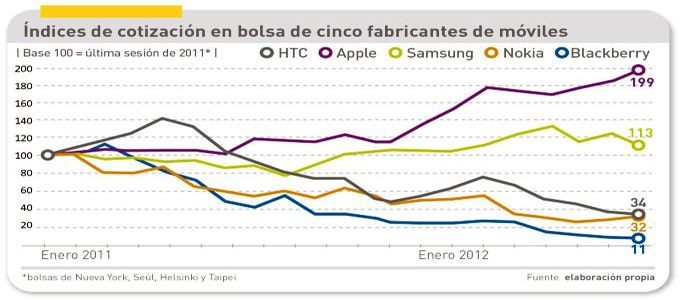

A primera vista, el gráfico no necesitaría explicación: en veintiún meses, Apple ha duplicado su cotización, Samsung ha aumentado la suya un 13%, y sus tres principales competidores se han hundido sin remedio a la vista. Desde el final de la curva, el 31 de agosto, la tendencia se ha acentuado, en especial la de Apple, que la semana pasada alcanzó su cota máxima a 680,44 dólares. Samsung, tras el impacto del veredicto desfavorable, ha vuelto a remontar en bolsa, todavía por debajo de su máximo de abril. Nokia, HTC y RIM siguen hundidas. De modo que el duopolio de facto que se observa en el mercado de los móviles tiene una réplica casi proporcional en el mercado bursátil.

Otros factores refuerzan esa interpretación. En el caso de Apple, los analistas se preguntan periódicamente por el techo y el momento en que su acción podría tocarlo. Desde luego, no ocurrirá uno de estos días, cuando la compañía ha convocado para el miércoles 12 la presentación (presuntamente) del esperado iPhone 5. Apple reúne tres requisitos que justifican su capitalización de 637.000 millones de dólares: 1) cuenta con dos de los productos más deseados del planeta, y hasta ahora la recesión ha afectado sólo tenuemente sus ventas; 2) disfruta de un margen operativo generoso, que hasta junio era del 36,7%; y 3) por primera vez ha decidido destinar una parte de sus beneficios a repartir dividendos [gesto al que Steve Jobs siempre se opuso].

Los inversores lo saben. Pero, desde su punto de vista, lo que más importa es un parámetro, el beneficio por acción, que en los tres últimos años ha subido un 463%. Y resulta extraordinario que Apple lo consiguiera sin estimularlo con la compra de acciones propias, como hacen regularmente otros grandes del sector.

Hay otro factor que ha inquietado a veces a algunos accionistas. El balance de Apple acumula 117.200 millones de dólares en tesorería e inversiones, de los que 81.000 millones están fuera de Estados Unidos – lo que implica que, a menos que hubiera ´vacaciones fiscales`, no van a repatriarse pronto – lo que, de todos modos deja en casa un tesoro considerable. Las últimas noticias dicen que espera asegurar un retorno de 45.000 millones a sus accionistas en los próximos tres años. No es extraño, por tanto, que la marca de la manzana sea la más querida en Wall Street.

Samsung Electronics (la rama comparable del conglomerado coreano) es el otro héroe de la película, aunque no iguala los atributos de su rival. Pero tiene algunos que son ciertamente envidiables: 1) ha tomado el comando del ranking mundial del sector, y su smartphone más reciente, el Galaxy S III, se vende más que el iPhone en Estados Unidos; 2) los móviles aportaron el 63% del beneficio operativo en el último trimestre publicado, en el que – según los analistas – la compañía despachó 52 millones de unidades, entre ellas casi 7 millones del modelo estrella; y 3) goza de importantes sinergias con su división de semiconductores (que, entretanto, pasa por un mal momento). El lío de las patentes está lejos de haber concluído.

Aunque pocos lo tengan presente, en la primera mitad de 2011 HTC era el gran protagonista del ascenso de Android y, consecuentemente, parecía imparable: su estrategia se acomodaba muy bien a la de los operadores, y fue de los primeros en jugar la baza de un interfaz diferente al dictado por Google. Luego, aparte de cometer algunos errores de catálogo, el fabricante taiwanés tuvo la mala suerte de tropezar con el fulgurante éxito de la plataforma Galaxy, de Samsung.

Los resultados económicos de HTC fueron primero mediocres y más tarde malos: en el segundo trimestre, las ventas cayeron más de un 25% y el beneficio descendió un 60%. Un analista de Gartner, Hughes de la Vergne, comenta: “HTC seguirá siendo un actor importante, pero no tiene una marca tan fuerte como sus rivales, y no está en condiciones financieras de hacer concesiones a los operadores comparables a las que ofrecen sus competidores”.

Qué podría decirse de nuevo sobre Nokia, que no repitiera la consabida metáfora de la travesía del desierto. La compañía finlandesa ha tenido que someterse a la estrategia de Microsoft para Windows Phone 8, que apunta a la condición plural de la plataforma Windows. No se sabe si por esto, o por dificultades propias, no ha tenido un ritmo acorde con la marcha del mercado. La semana pasada, sus acciones se cotizaban a una tercera parte que a comienzos de 2011.

RIM/BlackBerry se ha caído del caballo, por razones muy analizadas en este blog, y ahora juega sus cartas a una nueva plataforma, que muchos califican de magnífica pero tal vez no sea suficiente o no llegue a tiempo para un renacimiento. Cuenta la empresa canadiense con una marca potente y una clientela fiel, sobre todo en los mercados internacionales, pero su retroceso en Estados Unidos es palpable. Entre otras alternativas, los analistas barajan la posibilidad de licenciar esa nueva plataforma para compartirla con otro fabricante o, en última instancia, salirse de la bolsa, un escaparate en el que no luce bien favorecida.

O sea, lector que ha llegado hasta aquí, que no todo era tan evidente en el gráfico.