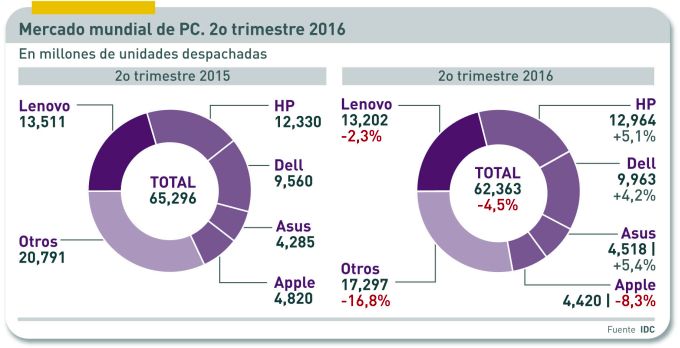

Con alivio se puede decir que la demanda mundial de PC ha frenado su caída: los 62,4 millones de unidades despachadas durante el segundo trimestre, según IDC, representan un descenso del 4,5%, un dato sin duda mejor que el pronóstico de -7,4% de la misma consultora. La mejora global no habría sido posible sin la contribución del mercado estadounidense, que cerró el período con un 4,9% de incremento. Pero, en una visión de conjunto, para llegar a estos resultados la industria y el canal de distribución han soportado desde enero un ajuste de inventarios que es una de las varias distorsiones que condicionan la mirada estadística pero dan pie a la esperanza sobre la segunda mitad de 2016.

Al cierre de 2015, con una caída del 10,4%, era todavía pronto para juzgar el papel que podía jugar Windows 10 en la regeneración de la demanda. Seis meses después, ese papel se ha revelado por lo menos insuficiente. «[Globalmente] el mercado de PC sigue esperando que el ciclo de reemplazo se acelere, y recibir el reflujo del gasto que se había desplazado a los smartphones, tabletas y otras categorías de TI» puntualiza Loren Loverde, analista de IDC . Por consiguiente, «nuestro pronóstico sigue siendo prudente: vemos algunas bolsas de crecimiento, que en el mejor de los casos podrían adelantar ligeramente el paso a la zona positiva antes de 2018».

Lenovo ha conservado el título de marca más vendida mundialmente, pese a su descenso del 2,3%, pero HP se ha puesto otra vez a muy corta distancia, apenas cuatro décimas porcentuales. También Dell ha vuelto a crecer, pero no lo suficiente como para aspirar al segundo puesto. Asus, en opinión de IDC, se ha beneficiado de la comparación interanual, lo contrario de lo ocurrido a Apple, la que más retrocede (-8,3% de las cinco primeras marcas), circunstancia que se atribuye a que los usuarios fieles siguen esperando la aparición de nuevos modelos de Mac.

En Europa, la atonía de la demanda puede tener distintas motivaciones, pero una de ellas parece ser otra distorsión: la actualización gratuita de Windows 10 ha logrado lo que probablemente Microsoft no pretendía: prolongar la vida útil del hardware colocándole su sistema operativo más moderno. IDC cree necesario señalar lo obvio: que el referendo británico no ha influído (todavía) en la tendencia del gasto en un mercado tan importante. «Que los resultados europeos hayan sido mejores de lo que esperábamos, no puede ser interpretado como presagio de una mejoría sostenible».

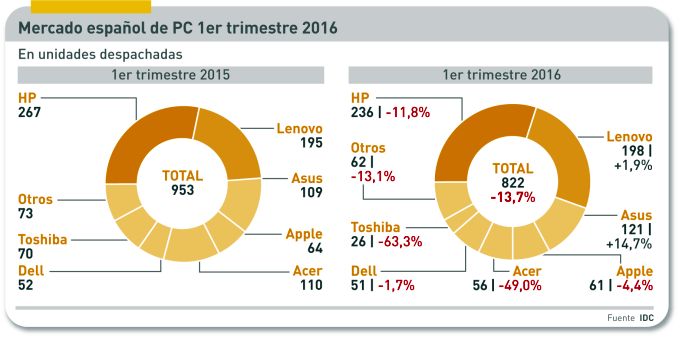

Aún se desconocen las cifras preliminares de IDC sobre el mercado español durante el segundo trimestre, para compararlas con las del mercado mundial. Tras un final ambivalente de 2015, la inercia de frenada ha sido patente en los tres primeros meses del año, últimos para los que se dispone de datos comparables.

Volviendo al argumento sobre IDC, los ajustes de inventario han jugado un papel. Parece ser el caso de Acer, y en menor medida de Asus, mientras que Lenovo y HP habrían hecho lo justo para no perder cuota de mercado. De tal manera que el mercado español de PC – en unidades despachadas – sigue mostrando a HP en cabeza, pero la distancia que hace un año tenía sobre Lenovo se ha reducido de ocho a cuatro puntos porcentuales. La tercera marca del ranking, Asus, ha tenido un crecimiento sorprendente, ganando cuatro puntos porcentuales, aparentemente debido a una gestión de precios que no ha gustado a sus rivales.

Acer, quinta marca de la tabla, cede terreno un trimestre tras otro (-49,0% en el primero). El descenso de Apple ya no sorprende, mientras que el de Toshiba se daba por seguro tras su decisión de abandonar gradualmente este negocio (una salida que ya ni siquiera alimenta rumores de fusión con otras marcas japonesas).

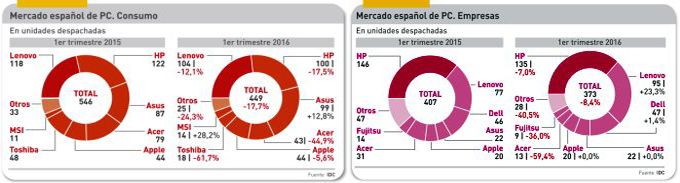

Por el momento, lo que se constata en España es que el 13,7% de caída de los despachos ha sido particularmente grave en el segmento de consumo (-17,7%) y menos en el de empresas (-8,4%). No obstante, si en lugar de las de IDC se consideran las de GfK – válidas como medida de la venta finalista a los consumidores – la impresión de caída se atenúa: ha habido, es cierto, una desaceleración desde enero, pero como el año anterior fue muy bueno, la comparación afecta la imagen cíclica.

HP y Lenovo prosiguen su batalla por el liderazgo del mercado. La distancia en favor de la primera se ha reducido de ocho a cuatros puntos en la comparación interanual, pero es un hecho que las dos marcas se han apropiado de más de la mitad de la demanda. La tercera en discordia, Asus, ha progresado cuatro puntos, pero está lejos de ser una amenaza para el (aparente) duopolio. Apple sigue cayendo, por razones que se han comentado en un párrafo anterior (-4,4%), pero la marca que más está sufriendo las consecuencias de su errática política de inventarios en Acer (-49,0%).

Lenovo ha conseguido, tras muchos asaltos, tomar la fortaleza de HP en el consumo: en el último informe publicado, la superaba por ocho décimas de cuota, sólo porque su caída (-12,1%) ha sido menor que la del mercado (-17,7%) y que la de su rival (-17,5%). En realidad, ha sido un trimestre desastroso para casi todas las marcas, con la digna excepción de Asus, que tal vez haya sido la marca que mejor supo manejar sus inventarios o mejor soportar la caída de los márgenes. No es el caso de Acer, desde luego, que se ha hundido desde enero y en marzo estaba a punto de ser desbordada por Apple. El caso de Toshiba es muy peculiar, porque su repliegue está anunciado.

El segmento de empresas sigue, como es lógico, pautas diferentes. Se ha comportado mejor que el de consumo, y mejor de lo que la industria esperaba. Mejor no quiere decir bien, porque un descenso del 8,4% no es plato de gusto. Hay varios factores que considerar: el ciclo de renovación de la base instalada de Windows XP (manifiesto durante buena parte de 2015) se ha agotado, pero las empresas se toman su tiempo para desplegar Windows 10. De manera que a una fase buena del ciclo le ha seguido una que no termina de arrancar.

También en este segmento la puja entre HP y Lenovo se agudiza. Primero: HP ha bajado un 7,0% y Lenovo ha subido un 23,3%, pero el balance sigue siendo claramente favorable a la compañía californiana. Entre las dos, se llevan más del 60% de la demanda corporativa de PC, y sólo Dell asoma a la distancia. Si se suman estas marcas, a ellas les corresponden tres de cada cuatro unidades vendidas. El resto se conforma con la periferia.

En los razonamientos anteriores hay que insertar el equilibrio entre PC de sobremesa y portátiles. Por supuesto, los desktop han caído más que los portátiles, pero siguen representando una fracción relevante del total del mercado: 256.000 unidades de desktop equivalen al 31% del total de PC vendidos en España. Es decir que las empresas siguen comprando PC de sobremesa porque es lo que funcionalmente necesitan muchos puestos de trabajo: una pantalla grande y que el equipo no pueda moverse de la oficina. Esta categoría sigue viva, y aunque tendrá ciclos de renovación, se reinventará con nuevos formatos.

HP ha sufrido una caída en el ranking de desktop. pero su cuota de mercado casi no se ha alterado (31,9%, sólo un punto menos que hace un año) mientras que a Lenovo el crecer un 10,3% no le ha bastado para ser una amenaza. En esta categoría vuelve a observarse el predominio de las dos marcas líderes, enzarzadas en una batalla diferente al resto.

Los portátiles – con una bajada del 10,9% – representan el 68,8% del total de unidades despachadas, y la proporción debería subir vegetativamente gracias a los diseños 2-en-1 o convertibles, que han arrinconado a las tabletas puras. La batalla por el mercado español tiene tres protagonistas (HP, Lenovo y Asus) cada uno de los cuales tiene más del 20% de cuota. Es la tendencia que, con matices, seguirá expresándose en los próximos meses.

A esta altura del año, todos los fabricantes tienen una obsesión exclusiva: prepararse para la estación de back-to-school, lo que en la mayoría de los casos significa renovación de modelos. Coincidirá con el final de la oferta de Microsoft de actualización a Windows 10, que como queda dicho ha sido perturbadora en los meses anteriores, por motivos que tienen más que ver con las necesidades de Microsoft – entre ellos el blanqueo de una parte de la base instalada pirata – que con las conveniencias de la industria. En septiembre, empezará a jugarse otra partida.