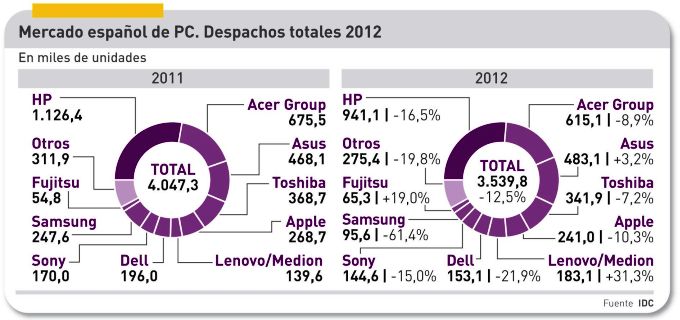

Todo el mundo sabe que las estadísticas pueden engañar con su apariencia racional: agrandar o achicar la tendencia, empinar o aplanar las curvas según lo que se busque. Esto ocurre, si uno se lo propone, con los datos del mercado español de PC: el 12,5% de caída al cierre de 2012 pudo haber sido peor, según se mire, y de hecho lo ha sido, porque el 92% de la merma del año se concentró en el segundo semestre. Cada marca encontrará argumentos para consolarse: que hemos crecido en tal o cual segmento, que mi competidor se ha derrumbado, que somos la mejor subsidiaria de Europa. O, simplemente la culpa la tienen, en este orden: a) la recesión, b) las tabletas y c) Windows 8.

El año se ha cerrado con 3,5 millones de unidades, medio millón menos que en 2011, y 200.000 de lo que el sector esperaba o decía esperar. Lo más grave del balance es el descenso del 27,3% en el cuarto trimestre, una frustración que proyecta su sombra sobre los primeros meses de 2013. Los tres factores negativos citados están vigentes: la crisis del consumo sigue tal cual, las tabletas se apropian de la renta disponible para gadgets y Windows 8 va a despegar lentamente.

Las dos primeras razones se combinan. Dos de cada tres PC que se venden en España los compran los consumidores: casi 600.000 en el último trimestre, más de dos millones en todo 2012. La crisis económica hace que sea una compra postergable, a menos que hubiera una circunstancia de novedad muy atractiva; pero esa novedad han sido las tabletas, una categoría que sí ha crecido y seguirá creciendo (aunque menos). No van a reemplazar los usos del PC, pero con su sola presencia condicionan la demanda. Algún analista ha sugerido que la suma de ambas categorías daría una imagen más precisa del mercado; es una opinión discutible, porque hay tabletas y tabletas.

La relevancia del tercer factor, Windows 8, ha sido más potencial que real. En la práctica, no ha llegado a tiempo para influir en la campaña navideña, pero no es menos cierto que ha precipitado, desde varios meses antes, un fenómeno de liquidación de inventarios; 2013 será el año de la verdad, y así lo han entendido no sólo Microsoft sino también Intel y los fabricantes. Puede decirse que hasta ahora, salvo por sus prestaciones, todos los PC eran prácticamente indistinguibles, algo que ya no sucede gracias a la aparición de nuevos ´factores de forma`, en buena medida como respuesta al auge de las tabletas de rango superior . Este es el contexto en el que conviene analizar la evolución de los actores del mercado.

Entre las tendencias del mercado mundial y las del español, hay matices importantes. HP encabeza las dos tablas, pero Lenovo, su perseguidor global, tiene escaso peso en España, donde sólo ahora está lanzando la marca a los consumidores.

A pesar de un descenso del 16,5%, HP puede estar satisfecha: no sólo ha confirmado su liderazgo, sino que mantiene una cómoda ventaja sobre la segunda marca, que vuelve a ser Acer, cuyo errático comportamiento en 2011 ha distorsionado las comparaciones durante todo el año pasado. Tiene mérito, en este contexto, que Asus consiguiera cerrar 2012 con saldo positivo, pese a sufrir un 43,9% de retroceso en cuarto trimestre. En el orden de la tabla sigue Toshiba, una de las marcas menos afectadas – ha descendido cinco puntos menos que el conjunto del sector – y mantiene las 100.000 unidades de distancia con el quinto del ranking, Apple (que, dicho sea de paso, no puede culpar a Windows 8 de la caída del 18,2% en la demanda de Mac durante el cuarto trimestre).

La sensación del 2012 ha sido Lenovo, como ya se ha visto en el ranking mundial: aunque en España está lejos de la vanguardia, ha cerrado el año con un crecimiento insólito dadas las circunstancias (31,3%), que en mínima parte podría atribuirse a la asimilación de la alemana Medion (1% del mercado español). Dell siguió su calvario particular, a punto de sacrificar la diferencia que tenía sobre Sony. Lo de Samsung es difícil de entender: no hay recesión que valga para explicar la caída de 247.000 unidades a menos de 100.000 en un año. Cierra el pelotón Fujitsu, a la que le han funcionado tan bien las ventas a empresas que ha clausurado 2012 con un 19% de crecimiento.

Pinchar imagen

Curiosamente, los PC de sobremesa han resistido mejor que los portátiles el descenso de la demanda. En parte, gracias a los formatos all-in-one, que se benefician indirectamente del boom de las tabletas [asunto que excede los límites de esta crónica]. En los desktop, HP ejerce un dominio que deja pequeños a sus competidores, y en la práctica ha ganado cuota en 2012, como se infiere de la tabla adjunta. Acer y Lenovo han sido las únicas marcas con saldo positivo al cierre del año.

En los portátiles, el mercado está más repartido, y todas las marcas han tenido un mal ejercicio. HP ha pasado en un año de vender 768.000 unidades a sólo 568.000, una caída abrupta, de casi una cuarta parte en volumen. El retorno competitivo de Acer ha permitido a la marca taiwanesa colocarse a tres puntos del líder, mientras su compatriota Asus no renuncia a ganar puntos este año con su nueva gama de PC convertibles.

Pinchar imagen

Uno de los aspectos más llamativos de la estadística de iDC es la revelación de que casi no hay diferencias de comportamiento, en ambos casos negativo, entre la demanda de consumo (-13,5%) y empresas (-11%). Las empresas invierten menos en PC y los consumidores… pues aún menos. En los dos segmentos HP repite liderazgo, muy holgado en el corporativo, hostigado en el otro flanco. Sorprende la dualidad de Toshiba, que pierde pie en las empresas mientras asciende en el consumo.

Pinchar imagen

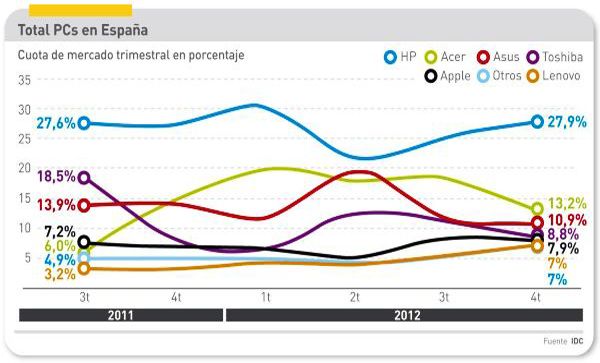

Aunque este gráfico parece indicar visualmente una oscilación en las cuotas de las cinco marcas líderes, esa impresión se debe a los resabios del 2011, año en el que Acer se hundió y Toshiba arrancó con una exitosa campaña en el sector educativo. En realidad, 2012 ha sido más homogéneo: 1) HP ha defendido con éxito su fortaleza, 2) Acer ha recuperado nivel pero se ha quedado lejos del líder y 3) el terceto restante se agrupa en una estrecha zona que va del 8% al 10% del mercado.

{kind=link}