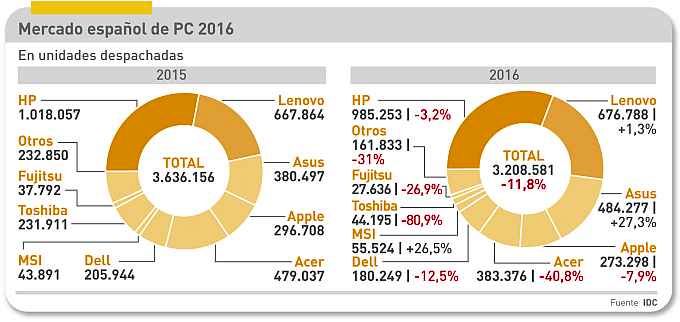

Aun aceptando la hipótesis de que el mercado mundial de PC tiende a la estabilización tras varios años de caída, que ya es aceptar, resulta difícil trasponerla a la realidad del mercado español: la caída del 11,8% en 2016 retrotrae el total de los despachos anuales a 3,2 millones de unidades, después de haber vivido un 2015 plano. El principal factor determinante ha sido el frenazo de las compras del sector público, normalmente hasta un 30% del total. Sin este factor, el año pudo haber sido llevadero: el consumo mejoró – es decir, cayó menos – en el cuarto trimestre. Pero la estadística de la demanda da una pálida idea de la situación de la oferta, pocas veces tan compleja como ahora.

Los indicadores macroeconómicos, aparentemente favorables. no han tenido reflejo en el mercado del PC. Esto ocurre cuando se daban otras condiciones propicias: la rivalidad de las tabletas ha dejado de ser un problema y la aceptación de Windows 10 debería estar ahora mismo sustentando una renovación del parque. Vale la pena pasar revista al contexto, antes de glosar las cifras de IDC sobre el mercado español.

Quienes compran tecnología no suelen estar al tanto de las convulsiones que afectan al mercado. Durante buena parte de 2016 se ha vivido una de esas situaciones singulares, en gran medida derivada de los problemas de suministro de componentes. La industria electrónica lleva mucho tiempo ajustando sus capacidades de producción a una demanda en bajada sistemática. Las memorias, los discos de estado sólido y los displays son tres protagonistas de una distorsión que, sin embargo, no ha notado el usuario final: para no perder posiciones en el mercado, las grandes marcas han aguantado las subidas de costes que, inevitablemente, tendrán que trasladar a sus precios en 2017.

Lo más probable es que las subidas de precio lleguen en marzo, cuando se hagan agotado los remanentes de la campaña navideña. Con el arribo de nuevas remesas – en consumo los embarques se planifican con mucha antelación – se conocerá el impacto real; en el segmento de empresas, serían aplicables las cláusulas contractuales de revisión de precios en función de la evolución del dólar, que viene a ser el cuarto ingrediente de la situación.

Normalmente, en tiempos como los actuales, el más fuerte saca mejor partido y promueve la consolidación. Esto es, precisamente, lo que quiere decir que dos de cada tres PC vendidos en 2016 se hayan repartido entre las tres marcas líderes. HP mantiene su liderazgo, con un 30,7% de cuota, prácticamente inconmovible. Le siguen Lenovo con el 21,1% [única marca que ha crecido, aunque sólo el 1,3%] y Asus, encaramada al tercer puesto con el 15,1%, que abre distancia con cualquier competidor que le siga. En la siguiente franja, Apple vuelve a retroceder y Acer repite su catástrofe de años anteriores.

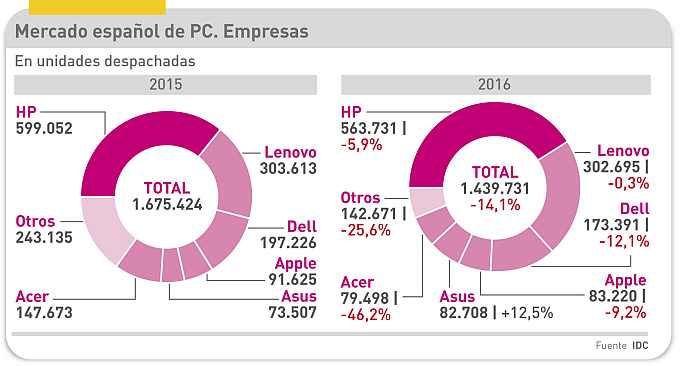

El segmento llamado comercial – que abarca empresas, educación y sector público – cerró el año con una caída del 14,0%. Todas las marcas – excepto el extraño caso de Asus – han decrecido en volumen: Lenovo la que menos (-0,3%) y Acer la que más (-46,2%). El primer puesto de HP no se altera ni así: su 39,2% de cuota de mercado está a 18 puntos de distancia sobre Lenovo y 27 sobre Dell. Estos tres son los competidores «estructurales» en la clientela comercial. Apple y Asus no pasan del 6% cada una, y otras dos marcas tradicionales, Toshiba y Fujitsu, han quedado reducidas a una cuota marginal, aunque por distintos motivos.

2017 debería ser, en teoría, el año de la adopción masiva de Windows 10 en las empresas, y su conjunción con la última generación de procesadores de Intel – diseñada para sacar partido al sistema operativo de Microsoft – lleva a la conclusión de que no habría barrera tecnológica para que el mercado crezca. Al menos, es lo que opinan los portavoces de las marcas con los que ha hablado el autor de este blog. Adicionalmente, teniendo en cuenta que en las AAPP (sobre todo en la central) prevalece Windows XP, la entrada en vigencia del nuevo catálogo bienal de compras podría revitalizar este segmento con nuevos presupuestos. En todo caso, «viniendo de un año tan malo, el crecimiento puede darse casi por seguro», dijo uno de esos portavoces.

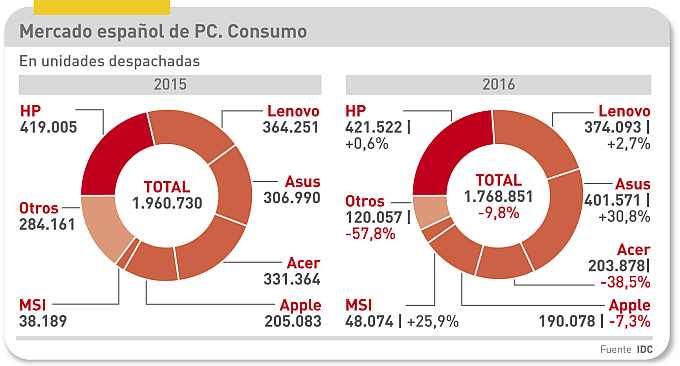

En 2016, los despachos de PC de consumo descendieron un 9,8%. El cuarto trimestre ha sido bueno pero no fantástico, y tanto los fabricantes como los minoristas dicen que se conformarían con que el primer cuarto de 2017 cerrara a cero: al menos, así mantendrían volumen y luego, a esperar qué pasa tras la (inevitable, insisten) subida de precios. En este segmento no rige el argumento de Windows 10, plenamente asimilado.

Hablando de consumo, las tres marcas líderes han acabado el año en positivo y con posiciones muy igualadas: HP (23,8%) ha avanzado más de dos puntos de cuota pese a que su volumen sólo ha crecido 0,6%; a su lado, Asus (22,7%) y Lenovo han acelerado lo necesario `para ponerse a su rueda. Entre las tres suman el 67,6% del total despachado, y así se podría llegar al 90% sumando Acer (11,5%) y Apple (10,7%).

La consolidación se puede dar por consumada. O no. Es posible que en 2017, los nuevos formatos – convertibles, 2-en-1 y dettachables – tiren del mercado hacia la gama premium, y las tres marcas principales ganen más cuota con configuraciones y diseños atractivos. Los minoristas lo llaman ´efecto wow`, con este comentario: «si entras en la tienda a comprar una tableta y te encuentras con un 2-en-1, casi con seguridad saldrás con uno de estos» [siempre que el plus de precio sea mínimo o igual a cero]. Por cierto, los dettachables vienen con el último grito de la tecnología; en la medida que un porcentaje de la demanda se decante hacia ellos, las cuentas de resultados de los fabricantes/importadores estarán saneadas, o casi. La esperanza es lo último que se pierde.