Contengamos la respiración. En 2010, el mundo dedicará 1,5 billones de dólares al gasto e inversión en productos y servicios de TI, que equivalen a un 6% de incremento sobre el año pasado. No está mal, pero después del descenso del 4,5% en 2009, suena a volver a empezar. Podría no ser así, porque el cálculo anterior no descarta una recaída de la economía mundial, una obsesión de las últimas semanas. Steve Minton, vicepresidente de IDC, decía el jueves en un webcast que hay peligro de choque entre “una fuerza imparable” (la demanda) y “un objeto inamovible” (la recesión). Añadía: “la economía siempre gana, pero si esta mejora, el gasto en TI crecerá por encima del PIB”.

En caso de recaída, en lugar de crecimiento del 6% habría un retroceso del 4%. Según Minton, “hay una demanda real de nuevas inversiones, que ha marcado la recuperación en el primer semestre de 2010 y que esperamos continúe en 2011. Por otro lado, hay una potencial pérdida de confianza en la economía global, extremadamente vulnerable a cualquier escalada en la crisis de la deuda europea o al deterioro del mercado bursátil de Estados Unidos”. Su colega Anna Toncheva apostilla: “hay poderosas razones para estar preocupados por el corto plazo. La confianza es frágil, y no se puede excluir otra ola de pánico. Mucho dependerá de la voluntad y capacidad de los gobiernos para intervenir”.

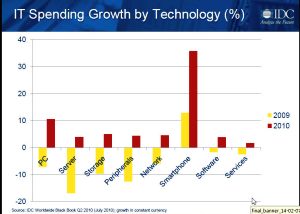

Hay, por tanto, dos trayectorias. Una previsible, que IDC calcula sobre el modelo estadístico en el que se basa su serie Black Book (que en el segundo gráfico se representa con barras rojas), y otra tendencia (barras amarillas) que refleja las consecuencias de una segunda recesión en los próximos meses. En todos los casos, los datos están ponderados a moneda constante. Si acaso hubiera recaída económica, la vuelta a la normalidad del gasto en TI tendría que esperar a finales de 2012, predice IDC. Pero, de momento, no alarmarse: el primer semestre ha sido robusto, mejor de lo que se esperaba en la edición de febrero. Por un lado, expresa lo mal que fueron las cosas en 2009 y por otro la confluencia positiva de dos factores: a) las empresas han vuelto a dedicar recursos a las TI y b) los consumidores se entusiasman con los nuevos dispositivos.

Hay, por tanto, dos trayectorias. Una previsible, que IDC calcula sobre el modelo estadístico en el que se basa su serie Black Book (que en el segundo gráfico se representa con barras rojas), y otra tendencia (barras amarillas) que refleja las consecuencias de una segunda recesión en los próximos meses. En todos los casos, los datos están ponderados a moneda constante. Si acaso hubiera recaída económica, la vuelta a la normalidad del gasto en TI tendría que esperar a finales de 2012, predice IDC. Pero, de momento, no alarmarse: el primer semestre ha sido robusto, mejor de lo que se esperaba en la edición de febrero. Por un lado, expresa lo mal que fueron las cosas en 2009 y por otro la confluencia positiva de dos factores: a) las empresas han vuelto a dedicar recursos a las TI y b) los consumidores se entusiasman con los nuevos dispositivos.

Los dos factores citados caracterizan un ciclo de reemplazo y actualización del hardware, categoría que ha sido la primera beneficiaria del nuevo clima. En cambio, el software y los servicios se mantienen casi planos, tanto que el cambio sería poco perceptible si la economía se torciera. El desglose por regiones (tercer gráfico de la serie) indica que el mercado estadounidense se ha recuperado tras una caída del 4% en 2009, y debería acabar el año con más del 4% de crecimiento. A pesar de sus dificultades y tras pasar un duro 2009, Europa Occidental ha vuelto a crecer, pero difícilmente llegará a un 3% este año. Japón, que ha vivido uno de sus peores años, y ya es decir, se asoma fuera del pozo. Aunque, si uno quiere aliviarse con buenas noticias, tendría que mirar hacia los mercados BRIC: Brasil (14%), Rusia (17%), India (13%) y China (21%).

Los dos factores citados caracterizan un ciclo de reemplazo y actualización del hardware, categoría que ha sido la primera beneficiaria del nuevo clima. En cambio, el software y los servicios se mantienen casi planos, tanto que el cambio sería poco perceptible si la economía se torciera. El desglose por regiones (tercer gráfico de la serie) indica que el mercado estadounidense se ha recuperado tras una caída del 4% en 2009, y debería acabar el año con más del 4% de crecimiento. A pesar de sus dificultades y tras pasar un duro 2009, Europa Occidental ha vuelto a crecer, pero difícilmente llegará a un 3% este año. Japón, que ha vivido uno de sus peores años, y ya es decir, se asoma fuera del pozo. Aunque, si uno quiere aliviarse con buenas noticias, tendría que mirar hacia los mercados BRIC: Brasil (14%), Rusia (17%), India (13%) y China (21%).

Advierte Minton: “pese al optimismo que acompaña los resultados del primer semestre, no hay que dejarse llevar por la euforia. Nuestras fuentes indican que las empresas analizan con mucha cautela los nuevos proyectos; en este preciso momento, viven con ansiedad la posibilidad de una nueva crisis. Sus ciclos de decisión son largos, y sólo hacen planes para los próximos doce meses».