Toyota ha dejado en el aire el acuerdo con la compatriota Panasonic al elegir a dos fabricantes chinos de baterías para equipar sus coches eléctricos e híbridos. Si este texto fuera un tuit, sería suficiente. Pero las noticias tienen contexto y también subtexto, que son la razón de existir de este blog. Este podría ser un resumen: el juego de alianzas entre la industria de automoción y la de baterías atraviesa una fase de ebullición, por un evidente desajuste entre oferta y demanda. Con efectos geopolíticos: la partida se está jugando en Asia, con la precisión de que en 2021 el 70% de las baterías se fabricará en China. Si acaso se enterase el insomne Donald Trump, igual la lía parda.

La geografía de la industria de automoción ha cambiado radicalmente en pocos años, y más que cambiará. Entre otros muchos factores, porque los fabricantes se han convencido de que su futuro pasa por la movilidad eléctrica: más pronto que tarde tendrán que contar con una oferta extensa de coches propulsados por baterías, capaces de competir con los de motor combustión. Ojo, no se trata sólo de automóviles y autocares sino que en el paquete entran patinetes, bicicletas y motos, supuestos medios de movilidad “verde”.

Hasta hace un par de años, Panasonic era el primer fabricante mundial de baterías, con una tecnología que mejoraba la heredada por compra de Sanyo. Recientemente ha sido superada por la empresa china Amperex, también conocida por la sigla CATL. En tercer lugar a corta distancia en volumen, se sitúa BYD, que también es china y además fabrica y exporta autocares eléctricos.

La primacía de Panasonic en el mercado mundial debe mucho a su fábrica en Sparks, Nevada, cuya producción se destina exclusivamente a los vehículos de Tesla. Pero las relaciones con la empresa fundada por Elon Musk se han degradado: la “gigafactoría”, como se la conoce, no consigue recortar sus costes de producción, provocando la ira de su único cliente. Para colmo de males, la supresión de subsidios federales está haciendo caer la demanda de los deseados modelos de Tesla, por lo que ya parece imposible cumplir las previsiones de Musk para 2020.

Estos motivos, más la zanahoria del mercado chino de coches de lujo, han llevado a Musk a anunciar la construcción de otra factoría – no menos giga, sino más – cerca de Shanghai. Con la diferencia de que, en vez de honrar la promesa hecha a Panasonic, se ha buscado acompañantes chinos. Acosado en varios frentes, cada vez más veleidoso, el patrón de Tesla exige que su socio invierta más dinero en Nevada, pero la verdad es que a los adustos directivos de la compañía japonesa les entran temblores cada vez que Musk sale en los medios por alguna extravagancia.

A mediados de abril, Panasonic hizo lo contrario de lo que se le pedía: congelar sus planes de expansión de la “gigafactoría”, que debía pasar de una capacidad anual de 35 GWh a 54 GWh. La deducción de los analistas fue inmediata: no se va a cumplir la previsión de ventas de coches.

Sería normal que a Panasonic le gustara contar con otro cliente más fiable. Dicho y hecho: Kazuhiro Tsuga, presidente de la compañía de Osaka, creyó haberlo encontrado más cerca de casa. Con el ritual que es de rigor, firmó públicamente un acuerdo con Akio Toyoda, su homólogo en Toyota, para crear una empresa conjunta, de la que esta tendría el 51% de las acciones mientras Panasonic, además del 49% se reservaba la comercialización de las baterías, dando por descontado que Toyota tendría prioridad en el suministro.

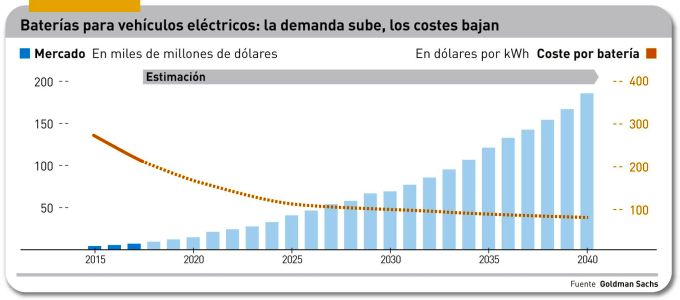

A pocos meses de haber firmado el acuerdo, Toyota parece haber llegado a la conclusión de que sería más conveniente una alternativa no japonesa. Y la ha encontrado en China, no una sino dos: CATL y BYD serán sus aliados. Si inicialmente su objetivo era triplicar en 2030 las ventas de coches electrificados sobre las de 2018, ahora pretende adelantarlo a 2025. La explicación es bien sencilla: la demanda sigue creciendo y el coste de la batería sigue bajando.

Toyota no es precisamente neófita en baterías. Tiene una filial (en la que participa Panasonic minoritariamente) que equipa sus híbridos actuales junto a otros suministradores. Pero parece haber llegado a la conclusión de que con Panasonic no llegaría a cubrir sus necesidades en plazo debido. Tampoco CATL se lo garantiza del todo, ya que tiene como clientes a BMW, Volkswagen, Honda y Nissan.

No todo se juega entre Japón y China, en realidad. También Corea del Sur participa de esta competición, tratando de recuperar el terreno perdido. La empresa más activa es LG Chem, con la construcción de una segunda planta (en China, eso sí) para fabricar medio millón de baterías anuales en la que prevé inversiones por valor de 1.800 millones de dólares. Otros dos fabricantes coreanos, Samsung SDI y SK Innovation, están suministrando baterías a BMW, Fiat y Daimler, además de a sus connacionales Hyundai y Kia, también con planes para expandir su capacidad instalada.

Una parte de la estrategia coreana en este negocio pasa por implantarse en Europa. LG Chem ya tiene una fábrica en Polonia y está pensando una segunda para pasar de 6 GWh a 15 GWh. Sumando las que tiene en China y Estados Unidos, además de Corea, confía en llegar a un total de 100 GWh en 2020. Samsung SDI no se queda atrás: abrirá pronto una segunda planta en Hungría.

La explicación de estos movimientos es bien sencilla: la demanda de coches eléctricos impulsa al alza la de baterías, mientras el coste de estas sigue bajando.

Ahora bien, ¿qué pinta Europa en este juego al parecer reservado para asiáticos? De momento, la Comisión Europea ha otorgado a las baterías el marchamo de “proyecto industrial de interés común europeo”. Lo que, en la práctica, implica que un grupo de empresas podrán colaborar entre sí sin riesgo de violar la legislación sobre libre competencia. Hace apenas unos días, la startup sueca Northvolt reveló que ha recaudado 1.000 millones de dólares con esa finalidad, y es curioso que entre sus apoyos financieros se encuentren Panasonic, Samsung, LG Chem, BYD y CATL; pero también Volkswagen (un 20%) y BMW.

El plan de Northvolt es construir en Suecia una fábrica con capacidad de 16 GWh y otra en Baja Sajonia (Alemania) con el respaldo de Volkswagen. Su fundador es un antiguo directivo de Tesla, Peter Carlsson, quien se dice “dispuesto a acompañar la imparable ola de electrificación”. Bueno es que algo empiece a moverse en este viejo continente, pero la realidad es la que es.

[informe de Lluís Alonso]