Si alguien duda, a estas alturas, de que las comunicaciones móviles son una revolución, no tiene más que consultar el Ericsson Mobility Report, uno más de la secuencia de estudios que periódicamente elabora la empresa sueca. Pero, como todas las revoluciones, esta también tiene distintas velocidades, no ya en cuanto a su dimensión geográfica sino también por innumerables factores económicos, sociológicos y tecnológicos. En el primer trimestre de este año, el número de líneas móviles creció un 8% interanual a escala mundial, pero las de banda ancha móvil dieron un salto del 45%, alcanzando los 1.700 millones. Este es sólo el entremes de un estudio que se hace difícil resumir.

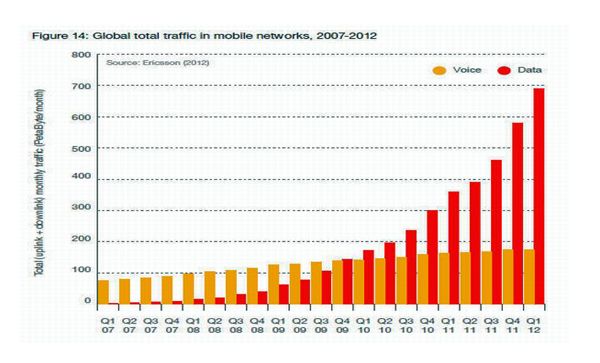

Si a estas cifras básicas se suma el hecho de que algo más de la mitad de los móviles vendidos en el período fueron smartphones, se hace patente una carrera que, entre otras consecuencias, ha provocado que el tráfico de datos móviles se doblara entre el primer trimestre de 2012 y el primero de 2013. Secuencialmente – entre el cuarto de 2012 y el primero de 2013 – el avance fue del 19%, mientras que el tráfico de voz sólo aumentaba un 4%.

Para llegar a la situación actual, entre enero y marzo de este año se sumaron a la estadística 130 millones de líneas móviles a las existentes. No sorprende que la principal aportación corresponda a China, con 30 millones, seguida de África y el resto de la región Asía-Pacífico, ambas con 27 millones. India e Indonesia sumaron cada una 10 millones de nuevas líneas, mientras que Brasil y Nigeria aportaron 5 millones respectivamente.

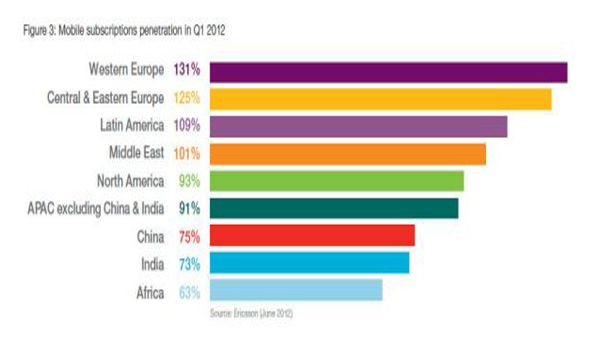

Las regiones más desarrolladas – también denominadas mercados maduros – van perdiendo protagonismo en la adición de nuevas líneas. No en vano, el índice de penetración ya ha superado ampliamente el 100% en Europa Central y Oriental (132%), Europa Occidental (128%) y América Latina (114%), contribuyendo más que sustancialmente a la cifra total de 6.400 millones de líneas móviles existentes a escala global.

Las regiones más desarrolladas – también denominadas mercados maduros – van perdiendo protagonismo en la adición de nuevas líneas. No en vano, el índice de penetración ya ha superado ampliamente el 100% en Europa Central y Oriental (132%), Europa Occidental (128%) y América Latina (114%), contribuyendo más que sustancialmente a la cifra total de 6.400 millones de líneas móviles existentes a escala global.

Queda mucho camino por delante, advierte el Mobility Report. De hecho, las previsiones de Ericsson, actualizadas con respecto a ediciones anteriores del estudio, apuntan a que en 2018 el total de líneas móviles en el planeta ascenderá a 9.100 millones. De este total, nada más y nada menos que 7.000 millones corresponderán a líneas móviles de banda ancha.

Todo conduce a confirmar que la banda ancha móvil seguirá ganando terreno en muchos mercados, complementando a la tecnología xDSL en ciertos segmentos y sustituyéndola en otros. No hay que olvidar, sin embargo, que en la actualidad el número de usuarios de banda ancha fija al menos triplica el número de conexiones de banda ancha móvil, fundamentalmente debido a su predominio en hogares, empresas y lugares públicos.

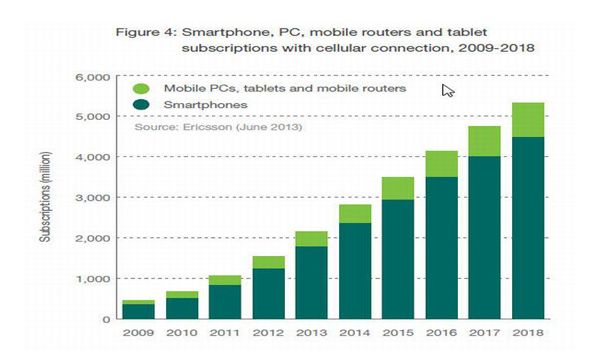

El smartphone está actuando como revulsivo, jugando un papel fundamental en la progresión descrita: el incremento en el uso de estos dispositivos es más que notable, especialmente en las regiones de Asia-Pacífico, Medio Oriente y África. El número total de líneas móviles contratadas para smartphones se situaba, a finales de 2012, en 1.200 millones – representando entre el 20 y el 25% del total – y está previsto que su número aumente hasta los 4.500 millones en 2018.

Ciertamente, se trata de una progresión natural: las líneas ligadas a terminales básicos serán canibalizadas por la explosión de los smartphones, así como por el uso de portátiles, routers móviles y, como no, las tabletas. Las previsiones apuntan a que los 300 millones de líneas vinculadas a estos dispositivos en 2012 se conviertan en 8.500 millones en 2018, el doble que el número de suscripciones estimadas para la banda ancha fija.

En este escenario global resulta obvio, pero no innecesario, señalar que las diferencias entre regiones son notables. Basta un dato: se contempla que en 2018 la práctica total de los dispositivos telefónicos en Europa Occidental y Norteamérica serán smartphones mientras que su representación se reduce hasta el 40-50% en las regiones de Medio-Este, África y Asia-Pacífico.

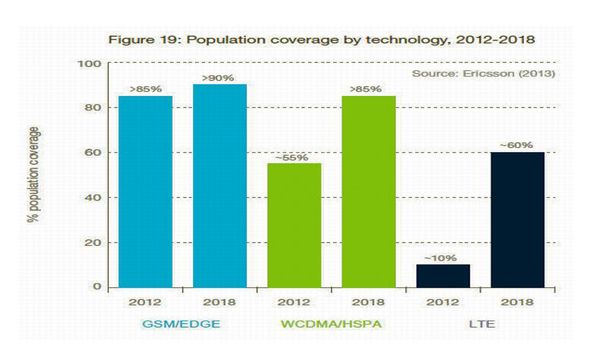

Por otro lado, resulta absurdo dotarse de un terminal avanzado cuando no existe una red lo suficientemente evolucionada como para prestar los servicios para los que el dispositivo está capacitado. En este sentido, y no solo en las regiones más maduras, el leit-motiv se concreta en las siglas LTE: el Mobility Report de Ericsson pronostica, de hecho, que esta tecnología de cuarta generación cubrirá un 60%, aproximadamente, de la población mundial en 2018, y dará servicio a alrededor de 2.000 millones de líneas que, por otro lado, representarán la franja más alta de la base total de suscriptores.

La rápida migración a tecnologías más avanzadas, como LTE y sus variantes que ya asoman, trae consigo en los países desarrollados una disminución de las líneas exclusivamente GSM/EDGE, apunta no sin intención el documento de Ericsson. En la práctica, el movimiento está en marcha, pero se pronostica que GSM/EDGE continuará siendo la tecnología dominante a escala global en número de suscriptores hasta los últimos años (2017-2018) del periodo analizado. Fundamentalmente en los países emergentes donde los nuevos usuarios tenderán a usar los terminales y fórmulas de suscripción más baratos disponibles.

La situación es radicalmente diferente en otras regiones como, por ejemplo Norteamérica, que se caracteriza por un temprano desarrollo de LTE, hasta el punto de que se prevé que esta tecnología representará la mayoría de las líneas en 2016 y alrededor del 70% en 2018. En esta región, y más allá de la temprana migración desde redes CDMA a redes LTE y de una fuerte competencia, la progresión de LTE descansará en un aumento del número de líneas por individuo, asociado a la utilización de nuevos dispositivos adicionales.

No será Ericsson quien enfríe el entusiasmo por LTE, pero sostiene que la mezcla de tecnologías refleja los diferentes grados de madurez de las regiones: las menos maduras están dominadas por las de segunda generación, GSM/EDGE y en las más maduras las de 3G del tipo HSPA (High Speed Packet Access). A día de hoy existen más de 500 redes WCDMA/HSPA que dan cobertura alrededor del 55% de la población mundial.

En el primer escenario se encuentra América Latina, que actualmente tiene una gran base de suscriptores GSM/EDGE y donde WCDMA/HSPA será la tecnología dominante en 2018, aunque las líneas exclusivamente GSM/EDGE tendrán todavía una presencia significativa. Europa Occidental se sitúa, por su parte, en el segundo escenario de dominio de HSPA; la penetración de LTE no está siendo tan fuerte, debido en parte a la existencia de redes 3G consolidadas, de modo que de aquí a 2018 se estima que LTE representará un 35% del parque de líneas móviles de banda ancha.

En Europa Central y Oriental está previsto un fuerte aumento de las líneas HSPA, de modo que el crecimiento de LTE se limitará en un primer momento a las zonas más ricas de la región, si bien estará presente en la mayoría de los países llegado 2018. En Medio Oriente-África, la preponderancia corresponde a GSM/EDGE, que seguirá siendo la tecnología dominante en 2018, si bien se constatan diferencias entre las áreas más y menos desarrolladas de una región muy diversa.

Lo mismo sucede en Asia-Pacífico. Países como Japón y Corea gozarán de un despliegue temprano de LTE frente a otros países asiáticos menos desarrollados. En el caso de China, está previsto que LTE sume un número sustantivo de líneas al final del periodo analizado y aunque CMDA continuará creciendo gradualmente en números absolutos, tanto en China como en Indonesia, el porcentaje de líneas CDMA se verá reducido y también disminuirán el de las líneas TD-SCDMA.

De acuerdo con las previsiones actualizadas de Ericsson, el tráfico móvil mantendrá la tendencia a duplicarse cada año, de modo que si en 2012 representaba un 4% del tráfico total – fijo más móvil – en 2018 supondrá el 9%. En esta hipótesis, y con la única excepción de Norteamérica, los portátiles dominarán el tráfico; aunque, como ya se ha mencionado, los smartphones vienen pisando fuerte. Así, está previsto que en 2018 el tráfico de datos se divida prácticamente en partes iguales entre teléfonos móviles por un lado y, por otro, tabletas, routers móviles y portátiles.

El tráfico de datos móvil crecerá a un ritmo much0 más rápido que el tráfico de datos fijo aunque, en volúmenes absolutos, continuará dominando y el de voz perderá relevancia. El tráfico móvil de datos se verá impulsado por el acceso a Internet a las aplicaciones dedicadas, el uso de redes sociales y mensajería, pero será el vídeo el responsable del crecimiento del 50% que está previsto que experimente año tras año.

De hecho, Ericsson prevé que el vídeo gozará de un crecimiento anual del 60% hasta 2018, cuando llegará a representar alrededor de la mitad del tráfico global móvil de datos. El creciente consumo de vídeo se debe tanto al continuo aumento de contenido disponible, como a la cada vez mayor velocidad de las conexiones asociada al desarrollo de las redes HSPA y LTE, sin olvidar la disponibilidad de dispositivos con pantallas más grandes y de mayor resolución, que permiten disfrutar de contenidos de vídeo en alta, e incluso ´ultra alta´, definición. Más allá de Youtube, servicios como Netflix, HBO y Vimeo son tres ejemplos del fenómeno.

En esta explosión también influirá el aumento continuado de los volúmenes medios de datos por línea. Los nuevos dispositivos móviles tienen mucho que ver en ello: si a finales de 2012 un portátil generaba una media de aproximadamente 2,5 Gb al mes, frente a la media de 450 Mb mensuales de un smartphone, se estima que al acabar 2018 un portátil generará alrededor de 11 Gb de tráfico al mes, y el smartphone en torno a 2Gb.

El nuevo Mobility Report de Ericsson dedica un apartado específico al roaming, si bien no entra en la polémica entre los operadores europeos y la Comisión de Bruselas. La información es oportuna, en cualquier caso, considerando los datos del BEREC (organismo que agrupa a los reguladores nacionales europeos), según los cuales el roaming internacional de datos experimentó un crecimiento del 630% en la Unión Europea entre 2007 y 2012.

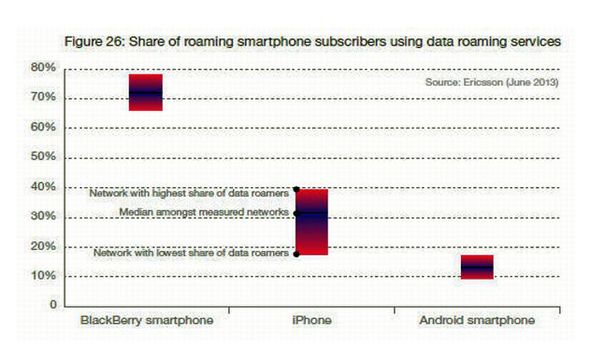

A pesar de tan notable crecimiento, el volumen de tráfico de datos procedente del roaming sea inferior al 0,5 % del volumen de tráfico total de datos móviles. El análisis se detiene a examinar el tipo de usuario de smartphone que tiene activado el roaming y consume datos, no sorprende que el grupo más importante corresponda a usuarios de BlackBerry (65-80%), seguidos de los de iPhone (20-40%) y de dispositivos Android (10-20%).

Parece, por tanto, y así lo confirma el hallazgo del estudio, que los usuarios de negocios son el factor esencial en el uso del roaming. A simple vista, la conclusión podría no tener importancia, pero no es en absoluto banal por su relación con el debate que se ventila actualmente en Europa.

En cierto modo, el estudio de Ericsson lanza una recomendación y un mensaje de consuelo a los operadores: la penetración del roaming de datos entre los consumidores en general es todavía –probablemente a causa de los precios – baja, de modo que existe una oportunidad de generar ingresos para aquellos que incentiven el uso de estos servicios. El mensaje es claro: ante una bajada de precios, solo queda la salida de elevar los volúmenes.

[informe de Lola Sánchez]