En contraste con un mercado mundial que sufre un elocuente declive, el mercado español de PC ha cerrado 2015 en positivo. Plano, pero nadie discutirá que es mejor +0,4% que -10,4%. Se impone preguntar por qué. Y no hay una explicación convincente porque cada uno trata de llevar el agua a su molino. «Cuando sobrevives al sufrimiento, te haces fuerte», razona para este blog el product manager de una de las diez marcas que lideran el mercado. Vale, pero cuando la marca que más crece (Lenovo) lo hace al 25,4% y la que más desciende (Toshiba) cae un 19,2%, no basta el razonamiento para entender lo que pasa. Mejor será, por tanto, pasar revista a las cifras y a ver qué sale de ellas.

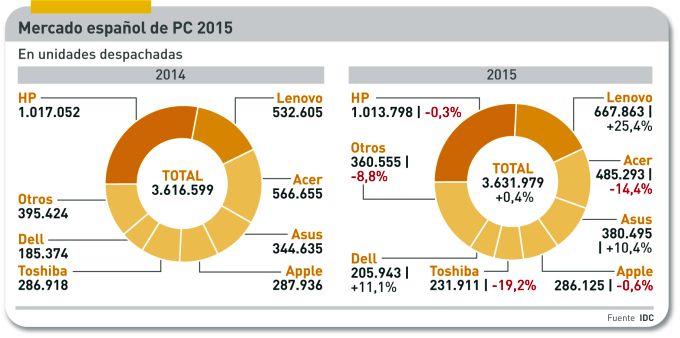

El informe de IDC que cierra el año indica que se despacharon 3.631.979 millones de unidades en 2015, unas 15.000 más que en 2014, y como las cifras son preliminares, una enmienda no sería grave ni sorprendente. El diablo está en los detalles, como suele decirse.

La trayectoria a lo largo del año ha ido de más a menos. De un trimestre inicial con crecimiento del 24,3% descendió a sólo el 1,3% en el segundo [dos puntos menos que en la versión preliminar] y enrojeció en el tercero (+3,1%) para precipitarse en el último cuarto del año a -13,1%. O sea, recapitulando, que de no haber sido por el fenomenal primer trimestre – 30 puntos de diferencia con el mercado mundial – el saldo final hubiera sido negativo. Sin extenderse sobre las causas, los consultados coinciden en los excesos y consiguientes ajustes de inventarios en el canal de consumo.

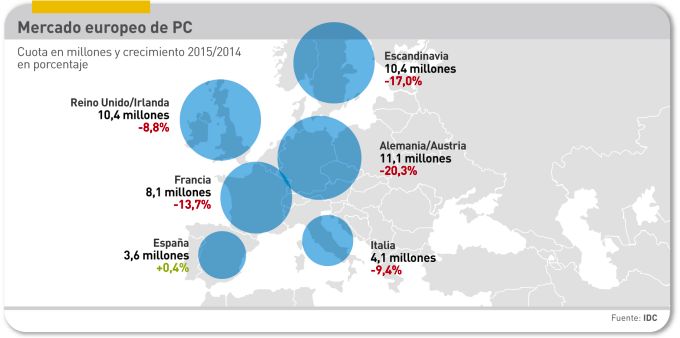

Esto conduce a lo que puede llamarse una anomalía: el mercado español ha sido el único de la Unión Europea que ha cerrado el año en positivo y, además, con sensible diferencia, según puede verse en el mapa siguiente.

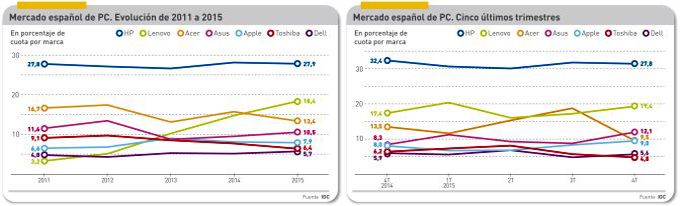

Cinco marcas concentran el 70% del mercado. HP encabeza el ranking un año más, con una cuota del 27,8%, seguida por Lenovo a casi diez puntos de diferencia. No obstante, el crecimiento de esta es uno de los rasgos a señalar: con respecto a 2014, ha ganado cuatro puntos porcentuales tras haber incrementado sus despachos un 25,4%. El pulso entre ambas eclipsa en buena medida la visibilidad del resto y, como se verá más adelante, ha ido en aumento durante los últimos años. La persecución de Lenovo a HP ha sido constante desde 2011 pero se ha estancado a lo largo de 2015, por lo que la proclamada intención de sorpasso no parece estar a su alcance a corto plazo.

Acer ha cedido la segunda plaza que tuvo en 2014 – y transitoriamente en el tercer trimestre de 2015 – con un descenso significativo que deja a la marca taiwanesa por debajo del medio millón de unidades anuales [como se verá, su debilidad ha sido manifiesta en el segmento de consumo]. En cambio, Asus ha remontado, hasta casi volver a la cuota que tuvo en 2011 [y por un motivo opuesto, su mayor éxito entre los consumidores]. La errática evolución de las dos marcas taiwanesas parecería expresar la contradicción entre su apuesta por el volumen y el low cost y su deseo frustrado de ganar presencia entre las empresas más allá del mercado soho. Este problema podría definirse así: el consumo deja márgenes muy débiles pero, a la vez, aporta el volumen que mantiene viva la cadena para poder competir en el segmento de empresas.

Apple es, como siempre, un caso singular. Ocupa la quinta plaza desde que la arrebató a Toshiba en 2013. A la marca de la manzana habría que juzgarla con la salvedad de que su modelo de negocio – incluso en el caso de Mac – no se apoya en el hardware como el resto de la industria. Una discusión recurrente entre analistas es si la dosis de marketing que Apple dedica al Mac no se ve disminuída por su interés en promover el iPad. En cuanto a Dell, sexta marca de la tabla aunque no reflejada en el gráfico general, en 2015 ha vuelto a superar los 200.000 PC despachados.

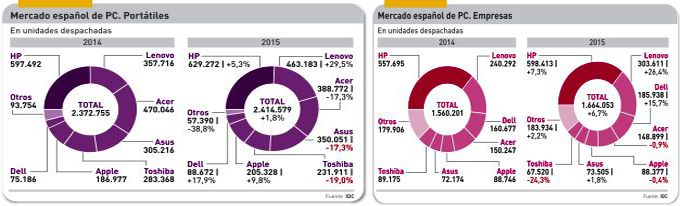

Pasando al desglose del mercado por categorías, se observa que en España se venden dos portátiles por cada PC de sobremesa. Aun así, estos representan un volumen considerable, 1,2 millones de unidades. Salta a la vista que los portátiles han crecido el 1,8% mientras los desktops bajaron un 2,1%. Esta disparidad sería aún más amplia si IDC no persistiera en una metodología que clasifica los 2-en.1 dettachables como tabletas y no como portátiles, que es lo que son por su funcionalidad primaria. De todos modos, en esta discutible atribución, el informe de la misma consultora sobre tabletas identifica a los dettachables como el formato de más crecimiento.

Los PC de sobremesa se siguen vendiendo bien, según relatan fuentes del sector, en particular los llamados all-in-one (AIO) y, marginalmente, por equipos para videojuegos de altas prestaciones gráficas. Las hipótesis recogidas por el autor indican que en las empresas el desktop seguirá siendo por un tiempo el puesto de trabajo más corriente – ya sea AIO o torre – pero también los formatos compactos que este año podrían abundar en la oferta de los principales fabricantes.

En ambas categorías, el suministrador dominante sigue siendo HP. Pese a haber tenido un bajón en desktop, sigue controlando un 31,6% de cuota que es casi el doble de Lenovo [entre las dos marcas se llevan casi la mitad del mercado]. La primera ha bajado del listón de 400.000 unidades y la segunda ha superado las 200.000. Dell se ha incorporado a esta carrera ganando varias décimas de punto. En cambio, Apple – que en esta categoría sólo vende AIO – ha experimentado un batacazo del 20%. Todas las otras marcas cerraron el año con tendencia negativa, siempre según IDC.

Los portátiles han ganado terreno, aunque sólo sea el 1,8% de crecimiento. Sólo dos marcas (Acer y Toshiba) cerraron el año en rojo. En el caso de la marca japonesa, la situación es inquietante porque sólo vende portátiles, y evoca los rumores según los cuales estaría negociando como salida un acuerdo con otros fabricantes de su país. De momento, Toshiba sigue representando un 10% del mercado español, que no está mal. Apple, que le sigue en la fila, ha subido y Dell también.

La otra forma de desagregar el mercado, comparando empresas y consumo, ha sido puesta a prueba por la macroeconomía. Los despachos a empresas aumentaron un 6,7% y, salvo la estrepitosa caída de Toshiba, el resto de las marcas principales tuvieron resultados positivos. En consumo ocurrió lo contrario: sólo Lenovo y Asus registraron cifras positivas.

En el mercado de empresas, HP sigue ´intratable` (por usar un término caro a la prensa deportiva) con un 36.0% de cuota que es el doble de la que registra Lenovo). Dell ha vuelto por sus fueros tras un acercamiento al canal profesional, y Acer y Apple se han estancado en las mismas cifras del año anterior. Conviene insistir en que, aunque la introducción de Windows 10 ha influído poco en el conjunto del año, este factor influirá en las actitudes corporativas de 2016. El sector público merecería trato aparte, que excedería el espacio de esta crónica; baste decir que hay en el sector preocupado por la ejecución de los presupuestos de renovación de puestos de trabajo prevista para este año, tanto en la administración del Estado como en las autonómicas. La educación, que sube o baja en función de grandes contratos, es determinante para mover la aguja de la demanda.

Claramente, el consumo ha sido víctima de la situación económica, puesto que se han despachado algo menos de 2 millones de unidades. Lenovo, con su diversidad de referencias, ha tenido un año espectacular, cosa que no puede decir HP; sin embargo, esta última mantiene su cuota de mercado por encima del 20% mientras Lenovo no llega pero por poco. Aquí llama la atención el acelerón de Asus (+12,7%) pero no tanto el descenso de Toshiba, que en diciembre inició su desinversión en este segmento.

La mirada retrospectiva no ayuda a pronosticar lo que pueda suceder en 2016. La opinión general apunta a que el primer trimestre será flojo en todo caso, por la imposibilidad de alcanzar la cota excepcional de los primeros meses de 2015. No parece previsible que el mercado español se mantenga por delante de los europeos: o se recuperan todos o ninguno.