El acelerón del último tramo no ha bastado para impedir que el mercado mundial de PC cerrara 2014 en descenso por tercer año consecutivo. IDC había previsto un -4,8% en el cuarto trimestre, y finalmente no fue tan grave (-2,4%), pero el saldo del año no ha pasado de 308,6 millones de unidades despachadas, y no ve razones para pensar que la demanda se revigorice en los próximos meses: los factores dominantes son todavía vacilantes, explica el analista Loren Loverde, que firma el Worlwide PC Tracker. Las cifras de Gartner son algo más generosas (315,8 millones) por lo que su analista Ranjit Atwal ha forjado esta frase descriptiva: «el mercado de PC no corre peligro de muerte, sólo está reposando».

Así, en crudo, los números no lo dicen todo. El segmento empresarial, que en la primera mitad del año había tomado el mando, ha perdido resuello en el último trimestre, debido a que la sustitución de Windows XP ya ha dado de sí todo lo que podía esperarse; debido a esta circunstancia, los consumidores han vuelto a ser protagonistas. El 2,1% de descenso anual puede calificarse de estabilización, si se compara con el 10,1% de caída en 2013, pero téngase en cuenta que la fuerza motriz han sido los sistemas de bajo precio, un efecto deflacionario del que los fabricantes no pueden estar económicamente satisfechos. De momento, la promoción Windows+Bing, impulsada por Microsoft, tiene fecha de caducidad, en febrero, pero lo que se conoce de Windows 10 ha causado buena impresión en todos los fabricantes, pero no es inminente ni está claro que impacto tendrá la nueva política de licencias a los OEM.

,Loverde deja escrito este mensaje que convendrá retener para relerlo más adelante: «el avance de los chromebook, así como los Bing, all-in-one, ultrafinos, convertibles y táctiles han introducido una dinámica competitiva nueva, pero las ganancias han sido relativamente pequeñas, lo que nos hace dudar sobre su continuidad en 2015″. Por su parte, Atwal opina que el fortalecimiento de los nuevos formatos guarda relación con el repliegue de la demanda de tabletas, asunto que merecerá otro análisis.

Leyendo los datos entre líneas, parece cumplirse la regla de 80/20. Cuatro de cada cinco PC que se venden son commodities indiferenciadas y con tendencia a sacrificar márgenes, mientras el quinto sería una máquina premium o un formato innovador. Echando cuentas, este 20% supone 60 millones de unidades, y es en ellos donde los fabricantes se resarcen del sacrificio.

Los analistas citados creen oportuno advertir que puede haber un ´efecto inventario` que deprimiría las cifras del primer trimestre de 2015, sobre todo en Europa, donde la aparente recuperación del consumo es incierta por múltiples razones. Precisamente, el desglose geográfico indica que el mercado estadounidense, con 66,3 millones de unidades despachadas, ha tenido un saldo positivo del 4,6% al cierre del año, mientras la región EMEA alcanzaba los 93,3 millones de unidades (5,5% de incremento). Entre ambas regiones suman casi la mitad del total mundial, pero la disonancia viene de Asia Pacífico, que con 101 millones de unidades representa una tercera parte pero no consigue escapar de los números rojos. El entusiasmo por los mercados BRIC está muy atemperado en este momento.

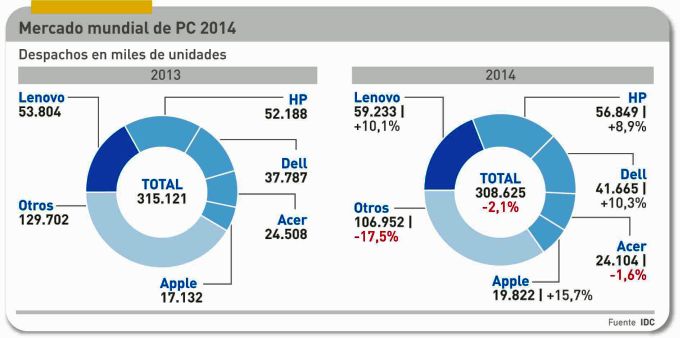

Del análisis por marcas, lo primero a destacar es la concentración: las tres primeras suman el 51,1% del mercado mundial, cuatro puntos más que un año antes. De lo que podría deducirse que la retirada de Sony y Samsung ha beneficiado a los grandes en lugar de dispersar sus cuotas. Si se procede a desagregar sus ratios de crecimiento, las tres han tenido ratios de crecimiento no sólo positivas sino superiores al mercado, lo que se traduce en que los «otros» fabricantes han perdido seis puntos porcentuales.

Lenovo ha captado buena parte del impulso de la temporada navideña (19,9% de cuota en el cuarto trimestre, 19,2% en el año), manteniendo su ventaja global sobre HP, aunque esta diferencia se ha estrechado, por lo que no puede darse por irreversible. En su puja por el primer puesto, la marca china ha avanzado 1,4 puntos y la estadounidense 3, con respecto al último trimestre de 2013. Los dos fabricantes han diversificado su catálogo para atraer la demanda de los consumidores con modelos de tirón: los Yoga en el caso de Lenovo, Stream en el de HP.

El tercero en discordia sigue siendo Dell. Tras recuperar el control de la compañía, Michael Dell prometió que su foco sería el mercado empresarial, pero las cifras sugieren que la renuncia al de consumo ha sido de menor entidad: en cuota de mercado, la compañía tejana ha subido más de tres puntos. Acer sigue una trayectoria errática: en el total del ejercicio, ha sufrido una caída, y ello a pesar de tener como referencia un 2013 casi desastroso.

Como suele suceder, Apple es un caso singular. IDC le atribuye 5,75 millones de unidades despachadas – lo explica por una combinación de recorte de precios y ganancia en el mercado de EEUU – pero la interesada, en su informe de resultados trimestrales, reconoce sólo 5,52 millones de Mac . Esto implica que, según IDC, Apple desplaza a Asus a la sexta posición [Gartner, en cambio, ratifica la quinta]. Con independencia de esa divergencia, parece como si en el último tramo del año la marca taiwanesa hubiera favorecido a los desktop y tabletas, descuidando los portátiles [aquí hay que recordar por enésima vez que IDC se empeña en la rareza de considerar tabletas a los híbridos con teclado separable]. Por último, Toshiba, séptimo fabricante de la tabla, ha renunciado a vender modelos de consumo en ciertos mercados, y Fujitsu se acomoda a la octava plaza a la vez que rechaza entrar en guerras de precios.