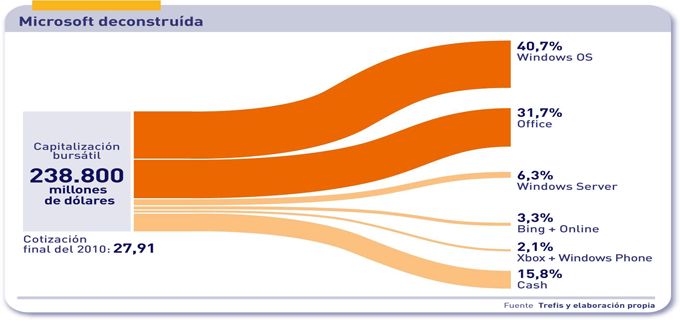

Se mida como se mida, Windows sigue siendo el primer pilar, la mayor fuente de beneficios y, con 25 años de edad, una garantía de futuro. Disfruta de un holgado dominio del mercado, que según todas las fuentes supera el 90% de la base instalada y el 70% de los nuevos PC. Entonces, ¿cómo explicar que en los últimos doce meses la cotización de Microsoft haya bajado? La cuestión trae de cabeza a mucha gente, empezando por los accionistas, después de un año en el que Microsoft se ha transformado, y Windows 7 ha sido un éxito, con más de 250 millones de licencias vendidas y en pocos meses un 20% del mercado – por delante de Vista, pero lejos todavía de XP. Con estas cifras, Microsoft debería estar a salvo de las amenazas competitivas, pero con tendencia a una bajada de precio de las licencias. La demanda es más intensa en los mercados emergentes, y esto significa que – aparte de la piratería – ganan espacio las versiones más baratas. De seguir así las cosas, tal vez debería acelerarse el lanzamiento de Windows 8, que en principio no se espera hasta 2012. El problema, dicen los analistas, no es tanto la cuota de mercado – que probablemente se mantendrá, pese a la prevista llegada de Chrome OS – sino el deterioro gradual del confortable margen operativo: hace un par de años era del 64% y dentro de otros dos o tres descenderá al 57%, según han calculado. Otro signo interesante es la evolución de Office – plato fuerte de la Business Division – cuyo peso es del 20,9% en los ingresos pero representaría el 31,7% del valor en bolsa. Hay que retener estas cifras: dos familias de productos aportan la mitad de la facturación y siete de cada diez dólares de capitalización, ¿esto es bueno o malo? Office 2010 ha sido otro éxito: se han vendido 343 millones de licencias (un 84% a empresas), pero la cuota de mercado cae lentamente. Es aquí donde la irrupción de Google Apps puede hacer daño, y la respuesta de Microsoft propicia un cambio de su modelo de negocio, no exento de riesgos.