Las dos entregas anteriores de esta serie se han centrado en la evolución de la demanda, y su impacto sobre la posición de las marcas en el mercado. Hay que admitir que es un instrumento bastante elemental, que omite información relevante. Horace Dediu, analista a quien con frecuencia se ha citado aquí – fue en tiempos economista de Nokia – ha acometido la elaboración de un índice que trata de medir, con distintas variables, la salud de esta industria. Su conclusión es esta: “no he encontrado ninguna compañía que pierda cuota de mercado mientras aumenta su beneficio, o que gane cuota de mercado y la pierda por beneficio. En este mercado, una cosa no se cambia por la otra”.

El análisis de Dediu vendría a demostrar que los desplazamientos que se están produciendo en la industria no son de corto alcance, sino que conducen a un cambio de guardia. Tomando cuatro variables (cuota del total de móviles, cuota de smartphones sobre el total, cuota de ingresos y cuota de beneficios), el autor resume lo ocurrido desde 2007 – año inaugural del iPhone – a las principales marcas: Apple y Nokia han intercambiado sus roles; Samsung ha subido sistemáticamente; BlackBerry se ha estancado en la altura de su meseta; a LG le cuesta superar su techo; Motorola y Sony Ericsson se han hundido en todos los parámetros; y HTC ha ido gradualmente a mejor.

A continuación, se reseñan las cuatro marcas que completan la decena de la tabla. ¿Y `los otros´ que contribuyen con 154,7 millones de unidades? Parece posible concluir que el mercado de smartphones está hecho a la medida de las primeras marcas, porque esos otros fabricantes, pese a vender una tercera parte de los móviles, representan sólo el 11% y con tendencia a bajar, en la categoría más dinámica, los smartphones.

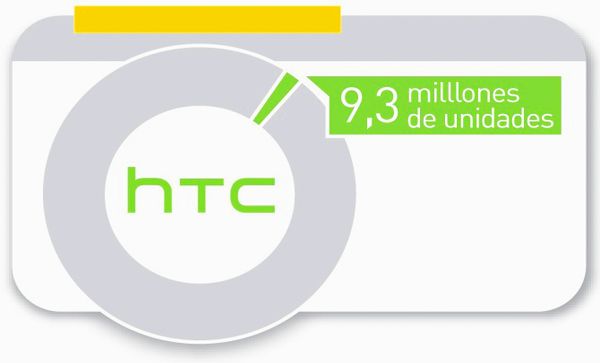

En abril, el Financial Times llevaba a su primera página la noticia de que HTC superaba en capitalización bursátil a Nokia; desde entonces, ha ensanchado la brecha. Es una paradoja, porque las ventas de HTC equivalen a algo menos de una décima parte de las de Nokia. Pero gracias a que sólo vende smartphones (su cuota es del 9,6% en la categoría), se ha convertido en una marca global, desde que ayudó a Google en el despegue de Android.

No ha renunciado, ni mucho menos, a sus vínculos con Microsoft, pero casi la totalidad de los 9,3 millones de móviles que vendió en el primer trimestre (tres veces más que un año antes) fueron Android, y como siguen creciendo, pues miel sobre hojuelas. El vicepresidente de HTC, Jack Trong, ha dicho días atrás que espera vender 50 millones de unidades este año, el doble que en 2010; de cumplirse la previsión (y dependiendo de lo que hagan sus competidores, claro está) podría aspirar a la quinta plaza del mercado mundial.

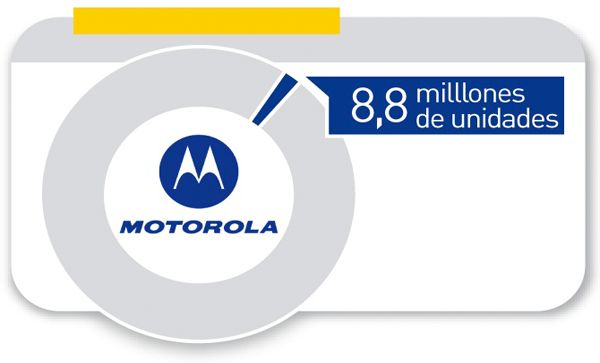

En su primer trimestre como empresa separada del tronco, Motorola Mobility ha enderezado el rumbo, con un incremento de ingresos superior al esperado por los analistas. Sus pérdidas se han recortado en 81 millones de dólares, pero espera obtener beneficios en el segundo trimestre. Tras años de caída en su cuota de mercado, ya no es la potencia que fue hasta 2008. Pero la marca tiene los atributos para sobrevivir con una talla que ha menguado muchísimo.

La apuesta de Motorola por Android ha sido un instrumento eficaz, pero algunas declaraciones de Jha parecen indicar que le gustaría llevar otra carta en la mano. Un cambio importante en el perfil de Motorola es su dimensión internacional: las ventas en China y Brasil han compensado el descenso sufrido en Estados Unidos, donde se entendía que la marca tenía una relación privilegiada con el operador Verizon (ahora el mejor amigo del iPhone en ese mercado). En poco más de un año, el 44% de los ingresos procede de la actividad internacional. En Europa, espera sacar alguna ventaja de la debilidad de Nokia, empezando de inmediato su ofensiva en Alemania, a la que seguirán en los próximos meses Francia y Reino Unido. El mercado español no parece estar entre sus prioridades.

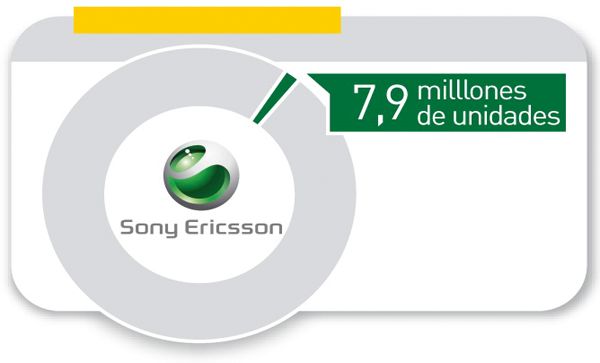

La situación de Sony Ericsson ha sido equiparada a la de Motorola, como dos perdedores: hace ahora dos años, tenía un 5,4% de cuota, que en 2010 bajó al 2,7% y en 2011 a 1,9%. Pero el problema ha sido otro: los constantes malentendidos entre los socios sueco y japonés han perturbado la ejecución de una estrategia oscilante. La presunta superioridad que la marca debía tener en la música móvil, no ha dado mucho de sí, finalmente.

La adopción de Android como plataforma ha sido un elemento positivo para el catálogo de Sony Ericsson, pero al mismo tiempo plantea la necesidad de diferenciación, y es aquí donde aparece otro elemento de complicidad con Sony: el modelo Xperia Play, emparentado con los juegos de la PlayStation. Si la marca consiguiera estabilizar su cuota de mercado, ya sería mucho comparado con el pasado reciente.

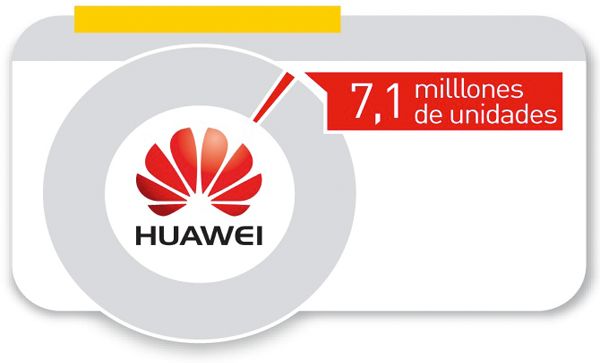

Más conocida como proveedor de equipos de telecomunicaciones, Huawei es también una potente fabricante de móviles. Como es tacaña con las cifras, no se sabe qué porcentaje representan en el conjunto de su actividad, pero es sabido que su estrategia – no muy distinta a la de su vecino ZTE – de acceso a los mercados desarrollados, empezó por llegar a acuerdos de fabricación con marca blanca para, después, introducir la propia. Así ha entrado en el ranking.

Buena parte del crecimiento del mercado mundial en los próximos años se originará en África y Oriente Medio, donde Huawei se ha procurado presencia con ese procedimiento, pero no se debería descuidar – dice Stella Bokun, de Pyramid Research – el hecho de que en Europa la compañía está ganando cuota con sus smartphones Android de bajo precio, y podría subir uno o dos peldaños en la tabla.