El aplazamiento por la pandemia de la subasta de espectro en la banda de 700 MHz ha dado un respiro a los operadores españoles de telefonía móvil. De buena gana Telefónica, Vodafone y Orange hubieran aceptado esperar otro año, pero España no podía quedarse a la cola. La subasta ha coincidido con un constante deterioro de los ingresos de los operadores, sin visos de mejora. Mientras tanto, la pandemia ha permitido seguir amortizando las inversiones en 4G, que tienen mucho recorrido por mucho que los minaretes mediáticos prediquen sobre 5G. La cruda realidad es que no hay demanda a la vista para servicios que exijan la pronta implantación de 5G. Pero ya se sabe que bien está lo que bien acaba.

Se ha deseado durante tanto tiempo la disponibilidad de estas frecuencias que a un observador ajeno al sector pudiera sorprenderle que la subasta haya sido tan breve y carente de emoción. Ni siquiera ha sido una puja, no porque hubiera nada que esconder, ni mucho menos. Ha sido más bien un acto de resignación para todas las partes: el precio de salida – 995 millones de euros: el gobierno no quiso pisar el listón de los 1.000 millones – se ha superado en sólo 15 millones de nada. Muy lejos, es evidente, de las cifras que se manejaron en tiempos no remotos.

Ninguno de los operadores está para fiestas; se apuntaron a conseguir lo estrictamente necesario para tener una cobertura razonable sobre la que apoyar sus planes de negocio a la baja, sin molestar los del competidor. Una de las razones para que el precio no despegara ha sido la abstención de MásMóvil, cuya presencia hubiera roto el equilibrio. El bloque de financieros que respalda a Meinrad Spenger, coleccionista de marcas, ha considerado más cómodo vivir de alquiler que desembolsar millones de euros para llevarse unas frecuencias a las que, de todos modos, podrán acceder por la vía mayorista.

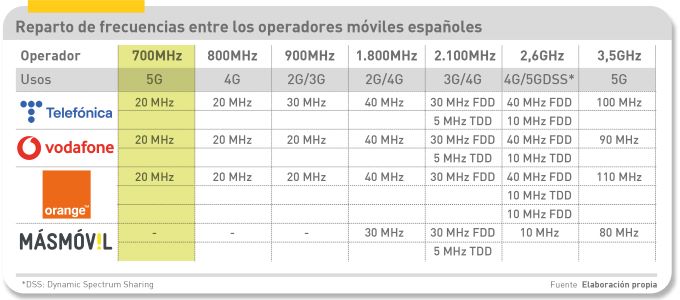

Cada uno de los tres operadores que acudieron a la subasta se ha adjudicado un bloque de 2×10 MHz, si bien con condiciones algo diferentes. A Vodafone y Orange, cada bloque les costará 350 millones de euros, mientras Telefónica tendrá que desembolsar 310 millones por el suyo. Esos 40 millones de diferencia no son una ganga, porque llevan asociadas condiciones. El operador azul se compromete a cubrir antes de junio de 2025 todos los municipios con más de 20.000 habitantes, además de desplegar 5G en aeropuertos, puertos, estaciones de AVE, autopistas y carreteras multicarril. Para los otros dos, la obligación de cobertura se limita a las poblaciones de 50.000 habitantes en la misma fecha, de ahí que su desembolso inicial sea un poco más alto.

Tal como ha quedado el reparto, cada uno puede presumir de un atributo: Orange es el operador con más espectro 5G, Telefónica tiene más frecuencias en las bandas bajas y Vodafone – que fue el primero en lanzar un servicio 5G – ofrecer velocidad máxima superior a sus competidores. Con la disponibilidad de la banda de 700 MHz, podrá reordenarse la de 3,5 MHz y los tres estarán en paridad de condiciones.

Así las cosas, a Telefónica le esperan varios años de intenso desarrollo de red – más oneroso que el espectro – que deberá afrontar con ingresos en mínimos. Desde su punto de vista, acelerar el despliegue puede tener ventajas competitivas si, por ejemplo, se materializará una adopción masiva de los coches conectados – y algún día los autónomos, vaya usted a saber – que requerirán redes ubicuas y de muy baja latencia. Quien pegue primero, pega dos veces, recuerdan en el Distrito C. Sobre todo si se tiene en cuenta que Telefónica es el operador con más tendido de fibra y la expansión de 5G complementa esa posición de fuerza.

La nota de prensa de la compañía lo expresa así: “el espectro adquirido era un hito que la compañía esperaba desde hace tiempo y que le permite desplegar una cobertura extensa, con mayor penetración en interiores y universalizar algunas de las características de las comunicaciones 5G, como la baja latencia”.

Al operador dominante no le faltará músculo, pero tendrá que diseñar servicios que den sentido al coste de ese potencial. Hace tres meses, el CTO de la compañía, Enrique Blanco, declaraba a este blog: “el despliegue que está haciendo Telefónica es un 5G con toda la barba. Nos va a permitir un crecimiento rápido sobre la base de casos de uso en los que vamos a combinar 5G con fibra. Estamos convencidos de que la fórmula ganadora es 5G más fibra”.

La situación de Orange y Vodafone puede generar alguna incertidumbre por razones ajenas al espectro. La filial del operador francés tendrá que hacer frente a problemas que su competidor sufrió antes en carne propia. A su favor juega el hecho de que acumula más espectro, sumando las dos bandas prioritarias para 5G (la de 3,5 GHz y la nueva de 700 MHz). O sea que, sobre el papel, podría ofrecer velocidades más altas en el mercado español, pero va más retrasado que sus competidores en cobertura. Es discutible que sea una debilidad real: Orange espera estar en condiciones de ofrecer 5G al 50% de la población española antes de finales de este año mientras que Telefónica superó el 70% en diciembre pasado.

En abril, Jean-François Fallacher, CEO de Orange España, se ponía la venda antes que la herida: “están en juego cientos de millones de euros, que deberán desembolsarse al margen de los planes de despliegue. Esto significa que la inversión para hacer real la concesión adquirida puede multiplicar el coste por tres o por cinco”.

Esta es una lucha singular, por no decir agónica, entre tres operadores que vivieron mejores tiempos. A tenor de lo ocurrido en la subasta, acudieron apremiados por la necesidad de sumar espectro para que 5G les sirva de banderín de enganche; sin embargo, se habrían sentido servidos con 4G y la compartición dinámica del espectro (DSS). Tal como el regulador ha configurado el mercado español, aguantar la presión de las tarifas low cost y detener la sangría de la portabilidad son necesidades crónicas.

En la práctica, contar con más espectro durante los próximos años no será positivo para la cuenta de resultados. De poco sirve arañar unos cuantos usuarios más este mes o el próximo. No hay más estrategia posible que tratar de fidelizar los propios: la caída del ARPU (ingreso medio por cliente) es tan severa que las cuentas de los tres grandes descienden. Telefónica vio caer su facturación en España un 3,5% en 2020 (12.401 millones de euros), la del segundo operador (Orange) bajaba un 5,9% (4.951 millones) mientras Vodafone salía comparativamente mejor parado, con un 3% menos (3.166 millones).

La explicación es de sobra conocida: la perversa lógica del bajo coste ha generado una espiral insoportable para los tres primeros de la tabla, en beneficio (provisional) del cuarto. Todo bajo las normas de la CNMC, que los primeros ponen en tela de juicio.

Ahora, los adjudicatarios deberán hacer un pago único por el espectro y podrán comenzar a desplegar en la banda de 700 MHz en el otoño de 2022. En realidad, aunque es tradición que los operadores se quejen del precio de las frecuencias, ese desembolso es lo de menos en sus planes de negocio. El ritmo de los despliegues tendrá que ajustarse necesariamente a los compromisos asumidos, pero otro factor a considerar es la realidad financiera de cada uno. Los resultados que se publiquen en los próximos meses dirán si ha mejorado.

En realidad, la partida no ha terminado: hacia finales de este año está prevista la última subasta de frecuencias habilitadas para 5G, en la banda conocida como 26 GHz, importante por las velocidades altas que se pueden alcanzar, pero con limitaciones de alcance que condicionan sus usos.