Los acuerdos de Oracle con Microsoft y Salesforce, seguidos de otro con NetSuite, que se anunciaron con cierto empaque a lo largo de esta semana, han eclipsado los comentarios sobre los resultados trimestrales y anuales de Oracle. Eclipsar parece el verbo adecuado, porque esas noticias han borrado del plano las opiniones previas de analistas para quienes el mayor problema de la compañía del logo rojo procede de haber montado a contrapié al tren del cloud computing. A la vista de las cifras, la crítica suena en exceso severa, y más aún el castigo bursátil consiguiente, del que se recupera lentamente. No obstante, es evidente que hay nexo entre los dos niveles de información.

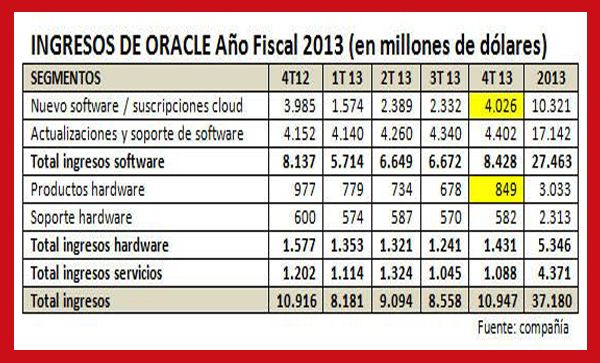

Los ingresos totales del cuarto trimestre del año fiscal acabado en mayo rozaron los 11.000 millones de dólares, sólo el 1% de progreso respecto de igual período del 2012. Si se toma el conjunto del ejercicio, la comparación es plana: 37.180 contra 37.121 millones de dólares. Dicho esto, el beneficio operativo ha subido un 7% y el beneficio neto un 9%. No son cifras satisfactorias, pero tampoco justifican que la acción de Oracle cayera un 9% en las horas siguientes, acumulando un descenso del 14% en un mes.

Larry Ellison fue concluyente al responder a una pregunta sobre las causas del estancamiento de la facturación: no es achacable a ninguna línea de productos determinada, sino a la tendencia recesiva de la economía mundial. En el caso de Oracle, la mayor caída se produjo en la región Asia Pacífico, que representa un 17% del total de ingresos; en cambio, Europa ha cerrado el año satisfactoriamente, contra lo que hubiera podido esperarse, dijo Safra Catz, copresidenta y directora financiera de la compañía. Brasil dio otra sorpresa desagradable, y por su peso deprimió los resultados de la región Américas.

Dejando aparte el corte geográfico, el punto flaco en el que se han fijado los analistas es el capítulo que la cuenta de resultados denomina «nuevo software y suscripciones cloud«. Por primera vez, el segmento cruzó la raya de los 4.000 millones de dólares, pero el avance fue de solamente del 1% en el trimestre y el 4% interanual. Por segunda vez consecutiva, Oracle ha fallado a las previsiones de los analistas en este capítulo, y ha pagado en bolsa la decepción.

El 52% de los ingresos de software tiene naturaleza recurrente, cualidad que en condiciones normales sería excelente pero, en las actuales, se interpreta inevitablemente como un signo de lentitud en la transformación del modelo de negocio.

Este es el telón de fondo de la sorprendente decisión de hilvanar una serie de pactos negociados con rivales con los que hace poco tiempo casi no había interlocución posible. Los movimientos sugieren que Oracle ha llegado a la misma convicción de los analistas: lo tendrá crudo si insiste en avanzar a solas y a pecho descubierto como proveedor de servicios cloud. A priori, su estrategia en la nube debería coexistir con su condición natural de vendedor de software on-premise, pero mientras este capítulo convencional lleva una velocidad de crucero estable, con el 6% de crecimiento, el modelo de suscripción no termina de despegar al ritmo deseado.

Cada pacto tiene características singulares. Con Microsoft, está en juego el soporte de la nueva base de datos Oracle 12c en la plataforma Azure; por tanto se trata más del reconocimiento de su principal producto de software – competitivo con SQL Server – por una nube ajena, más que de dar oxígeno a la propia.

El acuerdo con Salesforce, celebrado al alimón por Larry Ellison y Marc Benioff, es significativo por su carga anecdótica, pero lo fundamental es que hace que converjan dos proyectos cloud que han marchado por separado y hasta en oposición. En cuanto a NetSuite, el trato se centra en el mercado de HCM (human capital management) y tiene como objetivo explícito debilitar a dos adversarios comunes: 1) SAP, con dificultades para digerir la compra de SuccessFactors, y 2) Workday, nacida de la tenacidad del creador de PeopleSoft.

En la conferencia con analistas, el otro copresidente, Mark Hurd, fue especialmente duro con ambos adversarios: «el ritmo de nuestro negocio cloud es de 1.000 millones y esto equivale a más que la suma de SAP y Workday». En el cuarto trimestre, dijo, Oracle ha añadido 500 nuevos clientes en la modalidad SaaS, 300 de ellos en HCM. Reveló algunos nombres de referencias ganadas durante el período, con intención de subrayar que uno de ellos es Siemens, que ha optado por el software de Oracle en lugar del de su compatriota SAP para gestionar sus recursos humanos. Luego entraría Ellison a machacar: Siemens ha escogido Exadata, y no HANA para correr sus aplicaciones SAP.

La otra vulnerabilidad que muestran las cuentas de Oracle es conocida: su negocio de hardware sigue retrocediento – otro 10% en el trimestre, un 14% en el año fiscal – y no ha conseguido desprenderse de la rémora de los sistemas x86 recibidos en el paquete de la compra de Sun. Y no puede desterrarlos así como así, porque con el hardware ha heredado contratos de soporte. Este es el principio básico del acuerdo – otro pacto a medida de un problema – alcanzado con Dell.

Entretanto, la capa superior del catálogo de hardware, los engineered systems, han crecido un 45%, y representan una tercera parte de los ingresos de hardware de Oracle; la línea de servidores SPARC ha sido renovada por completo. En este punto, Ellison no podía privarse de nombrar otra obsesión, IBM.

¿El guidance para el año fiscal 2014? Safra Catz fue circunspecta, muy en línea con la afirmación de que la incertidumbre macroeconómica tapa la visibilidad sobre los resultados potenciales. Pero dejó dos apuntes que alguien le recordará con toda probabilidad: los ingresos por nuevo software y suscripciones crecerán en una horquilla del 1% al 9%, y los generados por productos de hardware se espera que pasen de un rango del 6% negativo al 2% positivo. En los resultados totales, los ingresos de Oracle podrían crecer entre el 3 y el 6% en dólares constantes.