Para mantenerse en la cresta de la ola, Samsung invertirá en los próximos tres años 22.000 millones de dólares adicionales, añadidos a los 138.000 millones ya comprometidos para el mismo período. Objetivos declarados: estimular la innovación en componentes clave y asegurar su crecimiento futuro. La compañía también trata de congraciarse con el gobierno de su país, para dejar atrás los escándalos judiciales, por lo que el programa de inversión contempla crear hasta 400.000 empleos. En parte, la espoleta del ambicioso plan ha sido la caída de los resultados del segundo trimestre cerrado en junio, reveladora de la urgencia de renovar el catálogo y abrir nuevas líneas de negocio.

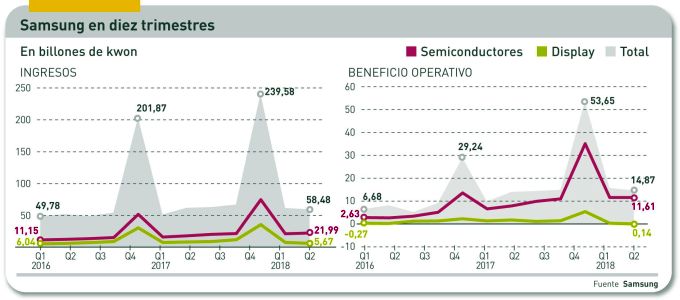

Al cierre del segundo trimestre, los resultados consolidados de Samsung Electronics, pese a un descenso del 4% en la facturación, no son tan malos como podría pensarse, porque el mismo período de 2017 fue excepcional. Con todo, refleja el agotamiento de los productos con alto margen de beneficio, a la vez que una mayor competencia que deprime los precios.

El caso más evidente es el de la división de telecomunicaciones, en la que se agrupan las redes y los dispositivos móviles, con ingresos de 24 billones de won (21.400 millones de dólares) en el trimestre, que un año antes fueron de 30 billones de won. También ha bajado el beneficio operativo, de 4,1 a 2,6 billones. Secuencialmente, la comparación con el primer trimestre ha sido más suave, pero emite señales preocupantes.

La fortaleza de Samsung Electronics no se mide sólo por los 213.000 millones de dólares ingresados el año pasado, con un fantástico beneficio de 48.000 millones, que ya es ganar. Se mide sobre todo por su singular capacidad de diseñar y fabricar sus propios semiconductores, pantallas y componentes, que integra en productos propios o vende a competidores directos.

De las cifras se podría concluir que la división de soluciones para dispositivos es una vaca lechera inagotable, pero a poco que se profundice aparecen signos alarmantes a medio y largo plazo. De entrada, el negocio de semiconductores – y especialmente el segmento de memorias – que es el fuerte del grupo, requiere inversiones constantes y masivas de capital, mientras que las ventas son cíclicas: las subidas y bajadas de precio de los chips casi nunca coinciden con la necesidad de acometer más inversiones. Otro tanto ocurre con las pantallas, parte de la misma división.

Es bien sabido que en los últimos años el precio de las memorias DRAM y flash se ha puesto por las nubes, debido a una demanda insaciable, lo que explica en gran medida los espectaculares resultados de la comercialización de memorias. En cuanto a los otros semiconductores – procesadores, sensores de imagen y chips para redes – también se han vendido muy bien y a alto precio pero con márgenes no tan generosos. Las pantallas, tanto para televisores como para smartphones han sido tradicionalmente un excelente negocio, pero últimamente lo son menos: su precio de mercado no tiene freno de bajada, mientras las pantallas flexibles, que hace casi tres años causaban asombro con el Galaxy S7, ya no tienen tanta demanda como cabría esperar, o bien la demanda no está dispuesta a pagar tanto.

La ventaja, y a la vez el inconveniente de una compañía integrada con un mercado cautivo – los dos rasgos que mejor definen a Samsung es que cuando las ventas van bien todas las divisiones crecen más o menos a la par y se retroalimentan, pero cuando van mal – o no crecen según se espera – el edificio se tambalea. Un ejemplo de ello es el Galaxy S9: como las ventas del smartphone de alta gama no han sido satisfactorias, la división que suministra pantallas ha tenido que fabricar menos unidades; lo mismo ha sucedido con los semiconductores, debido a la caída en cascada de la demanda de la división de telecomunicaciones.

Por otro lado, la electrónica de consumo, con sus celebrados televisores en primera línea, lleva varios trimestres con resultados prácticamente planos: unos 10.000 millones de facturación trimestral y un beneficio operativo bajo, que no llega a 500 millones por trimestre. Igual que ocurre con los smartphones, el problema no se limita a que se vendan menos aparatos o que su precio baje, sino que el sufrimiento se traslada a la división que fabrica pantallas. Este segundo trimestre se ha salvado gracias al Mundial de Fútbol, pero no quedan grandes acontecimientos deportivos a la vista. Y no es previsible que se vendan mucho los nuevos 8K con los que se inicia una gradual renovación de la gama.

Tras el fiasco de las baterías incendiadas del Note 7, Samsung dio prioridad a la fiabilidad y seguridad de sus productos futuros, poniéndolas por delante de la innovación si fuera preciso. Generalmente se considera que la decisión fue acertada como buena gestión de crisis, pero pasado el tiempo toca tomar riesgos y presentar productos innovadores.

El grueso de la partida de 22.000 millones de dólares anunciada en agosto se destinará a cuatro segmentos clave, según ha comunicado la compañía: inteligencia artificial, 5G, componentes electrónicos para automoción y productos de biofarmacia. Los tres primeros, claramente relacionados, tienen el chip como común denominador, mientras que el cuarto negocio se inició en 2010 con una docena de personas que trabajaban en un sótano de un hospital y ahora es uno de los más rentables: emplea a 3.000 personas y es citado como ejemplo de la necesidad de ceder margen de actuación dentro de un conglomerado tan vasto.

Del total de 160.000 millones de dólares de inversión anunciados en dos tandas, se calcula que más de 100.000 millones irán dedicados a capex, principalmente para la renovación y ampliación de fábricas de semiconductores (cada fab supone una inversión en torno a 13.000 millones, según es pauta corriente en esta industria). Ha de tenerse en cuenta que 160.000 millones es la inversión a tres años más alta que se haya anunciado, dejando a distancia los 100.000 millones que, al menos de boquilla, invertirá el fondo impulsado por Softbank. Como comparación, suenan a calderilla los 30.000 millones anunciados por Apple sólo en Estados Unidos en plazo no comunicado.

Dicho esto, la inversión total prevista por Samsung no ha sorprendido a los analistas. Según algunos, la compañía invirtió 35.000 millones de dólares en 2015 y 55.000 millones en 2017, prácticamente todos en la división de semiconductores. De ser cierta la cifra de 2017, significaría que seguiría al mismo nivel durante otros tres años.

Por su facturación y rentabilidad, la división de semiconductores es la joya de la corona de Samsung Electronics, la clave de todo el entramado. Las memorias seguirán siendo muy rentables al menos un año más y Samsung está en una posición envidiable. La duda no reside en la demanda futura sino en el exceso mundial de capacidad que se prevé para dentro de pocos meses: los seis grandes fabricantes se han lanzado a una carrera de inversiones para ampliar capacidad y aumentar vertiginosamente la densidad de las memorias. El resultado previsible es una caída en picado del precio, y con ello su rentabilidad.

Todo indica, en consecuencia, que la abultada cifra confirmada en agosto no es disparatada sino una medida muy meditada. Puede afirmarse que Samsung no tenía otra opción para evitar verse en una situación muy comprometida en 2020, año en el que los fabricantes de casi cualquier cosa parecen conjurados para presentar productos maravillosos.

Ahora, aprobada la inversión, toca la parte más difícil: desarrollar nuevos productos realmente innovadores en el horizonte 2020-2022, que se vendan bien y a buen precio. En verdad, productos innovadores salen cada año [por ejemplo los relojes inteligentes o las gafas de realidad virtual] pero los consumidores no siempre toman el camino señalado por los tecnólogos.

[informe de Lluís Alonso]