Nueve de las diez marcas principales del mercado español han sufrido caídas de sus ventas al cierre del primer trimestre, la excepción ha sido Lenovo. Dependiendo de la fuente, las cifras varían, pero no la tendencia ni la conclusión: el mercado español de PC ha vuelto a hundirse, perdiendo una tercera parte de su valor de hace doce meses. El descenso ha sido del 35,2% según IDC o de un 30,8% según Gartner. Los antiguos del sector no recuerdan nada parecido, ni siquiera durante la crisis de 1993. Se veía venir, porque ya en el último trimestre del año pasado las ventas cayeron casi un 20%, justo en un momento supuestamente expansivo. En resumen: 2010 fue de más a menos y acabó mal; 2011 ha empezado muy mal.

Un descenso de esta magnitud no puede deberse exclusivamente a causas locales, pero de nada vale consolarse con la bajada del 17,8% en Europa Occidental, replicada casi exactamente en los tres mercados más grandes (Reino Unido, Alemania y Francia). Lo que aquí y ahora importa es que los consumidores son reticentes a la compra de ordenadores, y las empresas – de las que se esperaba la reanudación del gasto informático – no han comparecido durante el primer trimestre.

Pinchar imagen

Hay matices. En los desktop, la caída ha sido menos pronunciada (-30,2%) que en los portátiles (-36%), según los cálculos de IDC. Aun así, los primeros continúan perdiendo peso en el mercado, en el que representan sólo uno de cada cuatro equipos vendidos. Los portátiles han ganado algo más de tres puntos, pero han vuelto a estar por debajo del millón de unidades trimestrales; mientras tanto, los netbooks no despiertan tanto entusiasmo como hace un año, cuando alcanzaron su cénit.

Mientras IDC y Gartner miden el mercado en unidades despachadas – que no es lo mismo que vendidas – sobre la base de informes recogidos de los fabricantes, la consultora GfK se apoya en un panel de ventas minorista, distinción que ha atenuado la caída, pero incluye servidores, neutralizando la comparación con sus colegas. Hecha esta salvedad metodológica, GfK estima que el valor de las ventas en España durante el primer trimestre fue de 634 millones de euros, un 5% menos que en igual período del 2010.

El informe de GfK apunta otro dato de mucho interés: pese al derrumbe de la demanda, la estructura de precios no ha variado con respecto al período anterior. Un 38% de las unidades se han vendido por debajo de los 350 euros; el 33% entre 350 y 549 euros y el 21,7% entre 550 y 749 euros. Queda, pues, un 14,5% para los precios más altos, en los que sí parece notarse una leve bajada de precios, un rasgo provisional que habrá de verificarse al acabar el segundo trimestre.

El comportamiento de los consumidores y de las empresas ha sido dispar, pero en ambos casos agudamente negativo: – 37,9% y -27,7%, respectivamente, según IDC – que a la postre se traduce en una prolongación de la vida de la base instalada, lo contrario de lo que la industria espera con ansiedad. En realidad, el inventario remanente de 2010 se ha liquidado muy parcialmente de enero a marzo, por lo que puede que presione sobre los precios minoristas. Una perturbación inesperada fue introducida por Intel, que tras lanzar en enero una nueva familia de procesadores, la retiró temporalmente, días antes de que las grandes marcas empezaran a poner en venta sus productos correspondientes; cuando al fin llegaron a las tiendas, se había perdido la oportunidad de sorprender con la novedad.

Otra fuente de confusión es la danza de categorías. Dentro del retroceso general, los portátiles han resistido bien, ganando puntos porcentuales en el total. Los netbooks – portátiles de bajas prestaciones y pantallas de no más de 12 pulgadas – han perdido esos puntos y alguno más, que parece haber beneficiado a las emergentes tabletas. Por cierto, las consultoras de primera fila prefieren no meter en el mismo cómputo las tabletas (esencialmente, el iPad de Apple y el Galaxy Tab de Samsung), con el argumento de que funcionalmente no son comparables a un ordenador.

La batalla de las marcas adquiere dramatismo. Acer y HP prosiguen su pulso en lo alto del podio. La marca taiwanesa cometió en 2010 el error de sobredimensionar su oferta de netbooks y portátiles de bajo precio, y lo ha pagado con la reducción de su liderazgo a la minima expresión, si se compara con los doce puntos de ventaja que llegó a tener a finales del 2009. HP, su máximo rival, se ha quedado a un palmo de darle alcance, pero ya le vale con los tres puntos de cuota ganados en el trimestre. Destaca también la progresión de Samsung, que parece tener a tiro el tercer puesto, hasta ahora detentado por Asus. Los Mac de Apple han frenado su ímpetu de 2010, pero se han metido por primera vez en el quinteto de cabeza. Es sintomático que la marca china Lenovo – especializada en clientes corporativos y prácticamente ausente del segmento de consumo – haya sido la única que ha cerrado el trimestre en positivo, con lo que ha logrado desbordar la posición del ensamblador español Ticnova.

Pinchar imagen

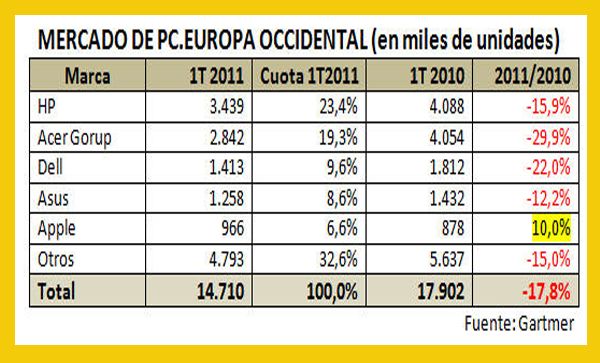

Conviene echar una mirada al contexto europeo occidental, y para ello llegan oportunamente los datos que acaba de publicar Gartner. En total, se vendieron 14,7 millones de unidades, un 17,8% menos que en igual período de 2010. “El mercado europeo no presentaba cifras negativas desde el segundo trimestre de 2009 – explica la analista Meike Escherich – y en lugar de crecimiento estacional, la tendencia que observábamos a finales de 2010 se ha prolongado en el primer tramo de este año”.

Por segundo trimestre consecutivo, el mercado británico ha mostrado su debilidad tanto en el consumo como en el segmento profesional; la última vez que se había vivido una tendencia negativa semejante fue en 2001/2002, por lo que Gartner reflexiona: “los vendedores tienen que aceptar que los mercados maduros han entrado en una nueva fase [en la que] los precios no son motivo suficiente para provocar el reemplazo de la base instalada”. Apple fue la única marca que registró una subida, según esta consultora.

La demanda sigue muy floja en Francia, y ya van tres trimestres. La caída del consumo fue la más importante de Europa, si se excluye a España: (-22,9%) y no pudo compensarse con la chatura de las compras profesionales (-1,1%). Gartner sostiene que muchos minoristas han cancelado órdenes de pedido para los meses siguientes, esperando a descargarse de inventario. Pero las tabletas se venden bien, y “serán un factor que aminore el interés por los netbooks” .

Desde hace diez años no se conocía en Alemania una caída de dos digitos y, como en otros países europeos, los analistas de Gartner la atribuyen al arrastre de inventarios. Pero es un mercado con dos características propias: los portátiles representan dos tercios de las ventas, y el segmento profesional se recupera de la atonía de 2010, lo que no ocurre entre los consumidores; esto explica la suerte diversa corrida por HP y Acer. Otra nota llamativa del mercado alemán es el ascenso sistemático de Samsung.

{kind=link}

{kind=link}