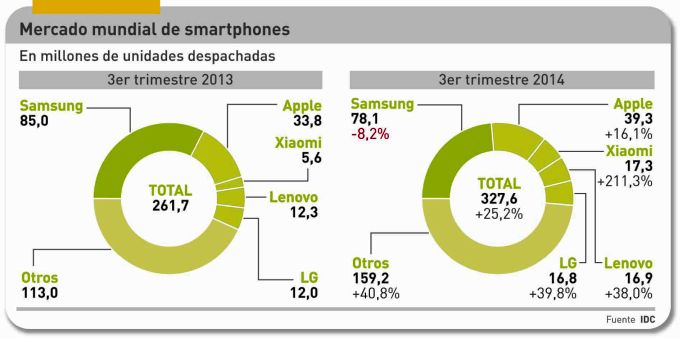

Por segundo trimestre consecutivo, el mercado mundial de smartphones ha absorbido más de 300 millones de unidades; más exactamente 327,6 millones, lo que permite a IDC anticipar que el año 2014 se cerrará con un total de 1.300 millones de dispositivos despachados (+26,3%). «Pese a los rumores sobre una desaceleración del mercado, los smartphones siguen batiendo sus propias cifras de volumen», dice el analista Ryan Reith. Con perdón de Reith, es una vulgaridad; es más interesante constatar que los mercados maduros crecieron al ritmo de un dígito, y los emergentes lo hicieron colectivamente a más del 30%. Esto se refleja en una ´commoditización`que impacta sobre el reparto del mercado.

Globalmente, el crecimiento del trimestre ha sido del 25,2% comparado con el mismo período de 2013 o, lo que puede ser más indicativo, del 8,7% sobre el segundo trimestre. O sea que la desaceleración no es un rumor: en otro informe, IDC traza una proyección para el período 2014-2018, en el que prevé un crecimiento medio del 9,8%.

El mayor peso de los mercados emergentes (73% del total mundial) tiene otra consecuencia: el precio medio cae, para que los smartphones ganen espacio allá donde todavía prevalecen los móviles corrientes. Una buena noticia desde la óptica del volumen, pero hace cada vez más difícil que los fabricantes ganen dinero vendiendo smartphones. El precio medio (ASP) habrá bajado a 297 dólares este año, y se espera que siga bajando hasta los 214 dólares estimados para 2018.

Dos tendencias contradictorias se cruzan: en los mercados asiáticos, el ASP oscila en 135 dólares, mientras los phablets [con pantallas de más de 5,5 pulgadas] ayudan a sostenerlo. O eso se supone. El valor total del mercado en 2014, según la estimación de IDC. será de 383.000 millones de dólares, un crecimiento muy inferior al del volumen.

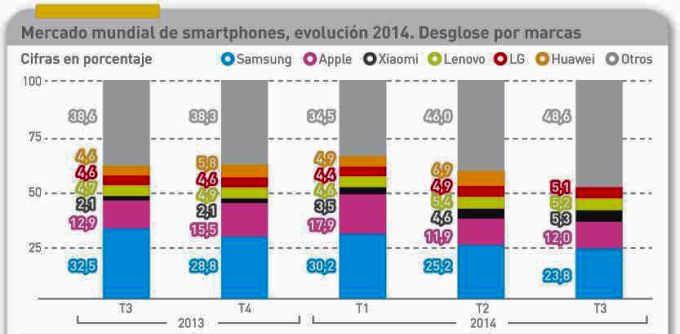

El ranking de marcas se ha movido en el tercer trimestre. Samsung se mantiene en la cumbre con 78,1 millones de smartphones despachados, y ningún competidor podría bajarlo del pedestal. Pero aun así sufre un desgaste: es el único fabricante que ha perdido volumen y el único que en doce meses ha cedido casi diez puntos porcentuales de cuota. Razón suficiente para que en la matriz se hayan tomado medidas como la reordenación del catálogo y la destitución de su director de marketing global. El informe de IDC advierte que «si bien Samsung destaca por sus modelos de gama alta, la pérdida de cuota le ha afectado más en las gamas baja y media, con lo que el precio medio ha caído consiguientemente».

El incremento de despachos de Apple ha sido inferior al del mercado total. Por razones de calendario, sus cifras del tercer trimestre apenas incluyen los nuevos modelos iPhone 6 y 6 Plus, que se pusieron efectivamente a la venta en la segunda mitad de septiembre, y sólo en algunos mercados (no en China, por ejemplo).

La sorpresa del año ha sido la irrupción de Xiaomi, que se ha alzado al podio gracias a sus ventas en China y los mercados del sudeste asiático. Su crecimiento ha sido de triple dígito. La clave del éxito ha sido el modelo Mi4, lanzado en agosto, con el que sus directivos presumen de haber roto el estigma de que una marca china sólo puede triunfar en la gama baja. La incógnita está en saber si será capaz de trasladar ese enfoque a mercados alejados de su órbita.

Tres fabricantes se disputan la cuarta posición, con volúmenes ligeramente inferiores a 17 millones de unidades. Lenovo encabeza el grupo, pero parece haber postergado sus intenciones de invadir los mercados occidentales puede esperar [ciertamente, la compañía tiene que digerir muchos bocados] para mejor defender su trinchera en China – donde ha lanzado un smartphone 4G de precio muy asequible – y en los mercados asiáticos y africanos con modelos de 100 dólares o menos.

El fabricante coreano LG ha saltado por primera vez el listón de los 15 millones de unidades trimestrales. Ha acertado, según juzga IDC, al combinar sus serie F y L, al tiempo que lanzaba su modelo estrella, el G3, para mantener su posición entre las marcas de gama alta.

Esta vez, Huawei se ha quedado fuera de la tabla pero sus cifras de mercado no difieren esencialmente de las de Lenovo y LG, una puja que se hará más evidente en el cuarto trimestre. Detrás de estos seis competidores, el pelotón se estira (los ´otros` ya son casi la mitad, abigarrado por fabricantes chinos e indios que con disputar sus propios mercados ya tienen el volumen que necesitan.

En este contexto, muy diferente al que se observaba en 2013, cada fabricante tiene que calibrar bien el tamaño y variedad de su catálogo, así como atinar con la delicada cuestión del margen entre coste y precio. Lo que se expresa tras la sorprendente subida de las marcas china es el hecho de que los consumidores ya no necesitan un smartphone de bandera para disfrutar de una experiencia de calidad. La gran pregunta es – dice Melissa Chau, otra analista de IDC – hasta qué umbral podrían bajar los precios.

La estrategia de Apple, caracterizada por modelos y precios premium, le ha permitido apoderarse de un porcentaje del valor total del mercado que es superior al que sugiere su cuota declinante en volumen. Pero es un caso excepcional e inimitable.

Entretanto, Android sigue mandando: tiene 82,3% de cuota en volumen y 66,6% en valor. Gracias a su variante Android One http://www.norbertogallego.com/23sep-2/2014/09/23/ , Google parece que ha encontrado la llave de los mercados emergentes, en los que crece su penetración, pero al mismo tiempo que se asegura una mayor homogeneidad del parque instalado, ha perjudicado las estrategias de los fabricantes de primera línea que intentaban diferenciarse del montón para que el consumidor sea fiel a sus marcas. A la salida de 2014, se podrá hacer balance de las muchas cosas que han cambiado este año en el mercado .