A punto de cumplir dos años, el plan estratégico “Una nueva Telefónica”, presentado por José María Álvarez-Pallete el 27 de noviembre de 2019, ha vuelto a merecer la atención de los medios. Los que se nutren del runrún bursátil se dicen preocupados por dos parámetros cuya importancia ha quedado desfasada: la deuda ya no es un problema y la acción no se recuperará mientras no cambie el contexto regulatorio. Tras desvelar Bloomberg la intención de la compañía de enajenar parcialmente su fibra en España, la ´opinión publicada` ha sido negativa, a rebufo de los analistas de la banca de inversión.

José Mª Álvarez-Pallete

De los cinco puntos del plan anunciado en 2019, el segundo prometía una separación operativa de los negocios en Hispanoamérica debido a que “las condiciones particulares en estos mercados han impactado en la evolución de nuestros negocios, mermando su contribución en los últimos años por distintos motivos (entorno macro y regulatorio, mayor presión competitiva, una escala insuficiente o la volatilidad de las divisas)”. El spin off tendría como objetivo “crear las condiciones para maximizar su valor, tanto vía crecimiento como consolidación y posibles operaciones corporativas”.

El significado del anuncio era inequívoco: en América Latina, Brasil tenía prioridad estratégica. Meses después, la pandemia agravó las dificultades a la vez que destruía valor en las cuentas de las filiales de la región. La travesía sería complicada, pero el rumbo estaba claro. En realidad, desde la aprobación del plan, no ha habido ningún movimiento realmente significativo en relación con Hispam: a finales del año fiscal 2020, su valor contable se había reducido a reducido a 3.884 millones de euros, una cifra claramente decepcionante después de 30 años de construcción de la presencia en la región.

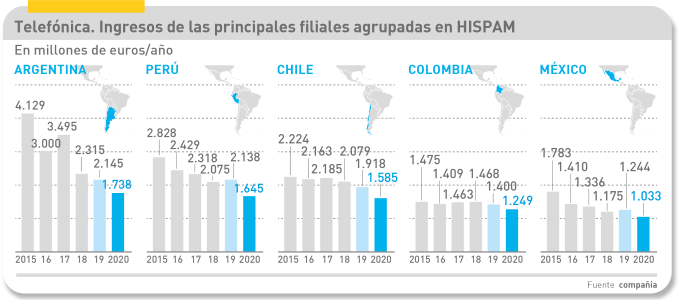

Sólo se ha concretado – y no sin tribulaciones – la desinversión en las filiales centroamericanas, la última de ellas El Salvador: un fondo británico acordó pagar 125 millones por el 60% de esa operación, tras quedar descartadas las negociaciones con América Móvil. Está pendiente una puja entre varios grupos por Telefónica Uruguay y nada se sabe sobre el futuro de la filial ecuatoriana. Aparte de Venezuela, presuntamente invendible, las cinco filiales susceptibles de un cambio de propiedad son (en orden de ingresos 2020) Argentina, Perú, Chile, Colombia y México.

América Latina, por donde empezó la internacionalización de Telefónica en los años 80 del siglo pasado, se ha convertido en una jaqueca (a excepción de Brasil), pero Álvarez-Pallete – que conoce bien la región ya que ascendió a consejero delegado tras haber sido su – responsable – parece haber llegado a la conclusión de que, al menos mientras las condiciones sean las actuales, tendría poco sentido forzar el cumplimiento del segundo punto de su plan de 2019.

El negocio en esos mercados ha descendido, como puede verse en el gráfico, pero el potencial sigue ahí, esperando que las circunstancias mejoren. En 2015, primer año de presidencia de Álvarez- Pallete, los ingresos agregados de esos cinco mercados sumaban 12.439 millones de euros; cinco años después, habían bajado a 5.769 millones, un retroceso del 53,6%, que ya es decir.

Con sus compromisos financieros muy atenuados, cualquier solución que se encontrara en este momento equivaldría a malvender activos valiosos. Este razonamiento – más que una eventual falta de interés ajeno – explicaría por qué no ha habido en este tiempo movimientos públicos que inviten a una retirada. Por no añadir la incertidumbre que ha introducido la pandemia y la situación política en varios de esos países: inestable, impredecible o insólita, que de todo hay en la región.

Claro que siempre cabe la posibilidad de encontrar un socio dispuesto a compartir penas y a esperar alegrías, pero la opción forma parte de una reflexión sobre la estructura del grupo, no meramente financiera.

El spin off operativo de Hispam es una asignatura pendiente, la única del plan Pallete. Que, por otra parte, se ha ejecutado con brillantez en el área de infraestructuras. Se han vendido estaciones base por valor de 7.700 millones de euros en Europa, Brasil, Perú y Argentina, iniciativa que no se ha cerrado del todo con la venta de activos de Telxius: queda la división de cables submarinos, una red de 90.000 kilómetros cuando se completen los despliegues iniciados.

La alianza con Liberty en el Reino Unido y la venta de antenas a American Tower pueden ser motivo suficiente para declarar acabada la reducción de la deuda, que ha bajado a la mitad desde los 52.000 millones de euros en 2016. Es obvio que esta forma de recortar deuda tiene dos facetas: por un lado, sanea el balance para que los inversores se tranquilicen, pero por otro reduce el perímetro de la compañía y por consiguiente su facturación. En 2019, los ingresos globales ascendieron a 48.422 millones de euros; un año después habían bajado a 43.076 millones.

No hay que llamarse a engaño: los mercados se fijan mucho en la deuda, pero no descuidan la cifra de negocio. Consideración que inevitablemente afecta la cotización: en noviembre de 2019, cuando el terceto directivo de Telefónica anunció el plan, la acción se movía en 6,76 euros: ahora mismo flirtea con los 4,30 euros y sólo fugazmente subió de 5 euros desde enero del 2021. No hay malquerencia en recordar que en octubre del 2007 – qué tiempos aquéllos – se vendía a 22,50 euros: la facturación era de 56.000 millones y la deuda e 45.300 millones.

Otras variables afectan las expectativas de los inversores sobre Telefónica. Aunque la prensa tenga la patriótica costumbre de calificar a la compañía como “multinacional española”, el gentilicio es muy dudoso: en su capital prevalecen los fondos de inversión, atemperados por accionistas de referencia, esencialmente bancos españoles. Sin embargo, los fondos sí que miran el contexto económico y político de los mercados en los que opera.

Desde que los reguladores abrieron las puertas del mercado a operadores low cost, los así llamados incumbentes no levantan cabeza en ningún país europeo. Los operadores virtuales son agresivos en precio y los paganos de las redes se ven forzados a lanzarse a tumba abierta con tácticas de recorte de precio a la vez que elevan el nivel de sus servicios. El ARPU (ingreso medio por usuario) se resiente, con la argucia de que así se fomenta la competencia y se protege el bolsillo del consumidor. En España, pero no sólo en España.

La diversificación es una de las pocas armas posibles en el arsenal de Telefónica: ciberseguridad, cloud, IoT, alarmas, seguros, sola o en compañía de otros; todo vale gracias al principal activo del operador, su millonaria base de usuarios. Si estas apuestas son palos de ciego o impactarán un día en la cuenta de resultados, es pronto para juzgarlo, pero hay que hacerlo.

El final de la inquietud por la deuda coincide, no casualmente, con la creación de una nueva estructura, la dirección de Estrategia y Desarrollo, entre cuyos objetivos se enuncia “impulsar la consolidación de la nueva Telefónica”. No parece que esta sea la definición de una liquidación de activos a troche y moche. La batuta de esta nueva área se ha confiado a Mark Evans, en cuyo currículo está el crecimiento de los beneficios de O2 en Reino Unidos durante un lustro y su consecuencia, la negociación de unas condiciones ventajosas en la fusión con Liberty que ha dado lugar a Virgin Media. Esta ha sido una operación histórica, que puede apuntarse como la consumación del plan Pallete. Este alcanza su segundo aniversario con un objetivo que ya no es de supervivencia.

El movimiento en Reino Unido responde a la finalidad de atrincherarse para crecer en Europa, mientras la conservación de América Latina dentro del perímetro [la tesis de este blog] pretende apuntalar el objetivo a medio y largo plazo. Telefónica cuenta con 352 millones de accesos en todos los mercados donde opera, de los que sólo 41,7 millones están en España y 108 millones en Hispam [datos finales de 2020]. Una vez pasado lo peor, no parece sensato malbaratar casi un tercio de la clientela.