Superar el guidance prometido a mediados de 2009 y reiterarlo como guía para el ejercicio en curso, son dos méritos de los que ha podido presumir Vittorio Colao, consejero delegado del grupo Vodafone, al presentar ayer los resultados del ejercicio cerrado en marzo. Las cifras pueden leerse como una ilustración del estado del sector y del impacto que ejerce la crisis económica en distintas regiones del planeta: aumento moderado de los ingresos, beneficios mejores de lo esperado, mientras se redobla el control de costes y las inversiones siguen rigurosamente vigiladas. La reacción inicial de la City – en una jornada peculiar – indica que los accionistas avalan la estrategia de Colao.

![NG74a_Vodafone resultados[1]](http://www.norbertogallego.com/wp-content/uploads/2010/05/NG74a_Vodafone-resultados1.jpg "NG74a_Vodafone resultados[1]")

Resiliencia es palabra poco corriente [capacidad de un sólido para recuperar su forma y tamaño originales, cuando cesa el sistema de fuerzas causante de la deformación] que expresa bastante bien la situación que vive Vodafone. Durante el ejercicio 2009/2010, le ha pasado un poco de todo: su filial turca ha salido de la crisis, en India continúa el impetuoso crecimiento – pero ha tenido que provisionar el riesgo de una competemcia salvaje – y se ha concretado una fusión de conveniencia en Australia; la relación con su participada en Estados Unidos, Verizon Wireless, sigue tan tortuosa como siempre. Nada que lamentar, pero dos de cada tres libras que ingresa la compañía vienen de los mercados europeos, ricos, maduros y en recesión; en ellos tiene Vodafone un tercio de sus 341 millones de usuarios.

Pues bien, los ingresos por servicios en la región europea cayeron un 3,5%, pero ya en el cuarto trimestre (enero/marzo) el descenso se atenuaba a sólo el 1,7%, un signo de alivio para un ejercicio en el que el ciclo económico no se recuperará. Por cierto que, aunque menos importantes, también declinaron los ingresos en África y Europa del Este (-1,7%), pero todo lo anterior fue compensado, en parte, por el incremento del 9,8% en Asia Pacífico y Oriente Medio (esencialmente, un 14,7% en India). Ventajas e inconvenientes de ser un operador global.

A lo que íbamos: en los cuatro grandes mercados europeos – Alemania, Reino Unido, Italia y España – Vodafone atribuye una parte de sus problemas a la reducción del precio de terminación de llamadas, impuesto a mediados de año por la Comisión Europea. Sea o no la causa principal, estos mercados cerraron el año con caídas de ingresos por servicios que oscilan entre el 1,9% (Italia) y el 7% (España). En consecuencia, el EBITDA descendió en todos ellos, y donde más en Reino Unido (-17,7%).

Colao en Londres, así como Francisco Román, presidente de la filial española, en Madrid, proclamaron su satisfacción por haber cumplido los objetivos en tres aspectos: ingresos, EBITDA y flujo de caja libre, sin merma de la inversión (el capex se mantiene). Sobre los elementos operativos, hay que destacar dos: una tercera parte de los ingresos correspondieron durante el ejercicio a servicios distintos al negocio tradicional de la voz móvil. En contraste con el incremento del 8,4% en los ingresos totales, los servicios de datos móviles aumentaron un 19,3%. Esta es la dirección que espera seguir la compañía.

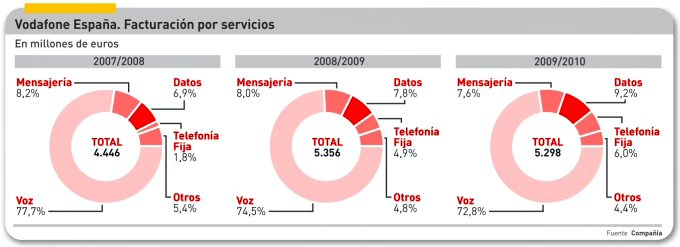

En España, los ingresos totales sumaron 6.453 millones de euros y los ingresos por servicios fueron de 5.985 millones. En ambos casos, el descenso fue del 7%, si bien se subraya la moderación gradual: de -8,1% en el primer trimestre fiscal, se ha llegado paulatinamente al -6,2% de finales del ejercicio. Los ingresos por servicios de voz tuvieron una caída interanual, una tendencia que combina el aumento del tráfico en minutos durante dos trimestres consecutivos, con el descenso del precio unitario y el impacto negativo en la tarifa de terminación. Estratégicamente – subrayó Román – lo relevante ha sido el crecimiento del 14,2% (18,7% en el último trimestre) en los ingresos por servicios de datos – excluyendo los contenidos – impulsado por Internet móvil (27,5%). De manera que este concepto ya representa el 9,2% de la facturación, todavía por debajo de la media europea. europeo.

Desde el punto de vista financiero, los costes operativos de la filial española han bajado un 4,5% y su margen de EBITDA se ha mantenido prácticamente estable en el 34,2%, lo que su primer responsable definió así: “hemos mantenido la rentabilidad a pesar del duro entorno competitivo”. La base de usuarios ha sido progresando, y al cierre del ejercicio Vodafone España tenía 16,7 millones de clientes.