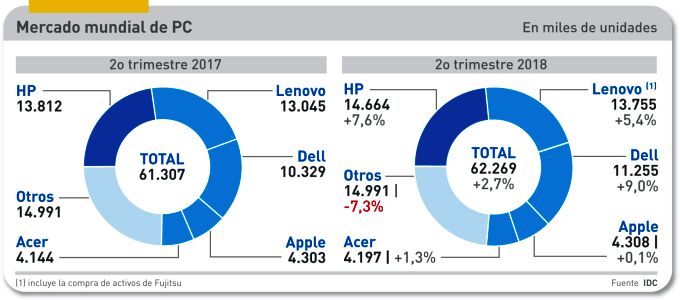

Hay que celebrar que los analistas del mercado coincidan en el diagnóstico: el volumen de PC despachados en el segundo trimestre ha crecido por primera vez desde el primer trimestre de 2012. Para IDC, el aumento ha sido del 2,7%, desdiciéndose del pronóstico previo del 0,3%. Algo más prudente es Gartner (1,4%). Pero lo relevante es que el cálculo de ambas consultoras rebasa los 62 millones de unidades despachadas. Al mismo tiempo, aunque esto no lo cuantifican, señalan un incremento del valor del mercado gracias a dos factores: el encarecimiento de ciertos componentes y la demanda de que gozan los modelos de precio y prestaciones superiores. Asimismo, vaticinan un buen segundo semestre.

En parte, el crecimiento se puede explicar porque el segundo trimestre de 2017, base de comparación, fue particularmente débil debido a la escasez de componentes clave. No es la primera vez que se expresan expectativas de alza, pero a la vista de los trimestres recientes nadie duda de haber entrado en un nuevo ciclo. Por una vez, y ojalá sirva de precedente, sólo hay una diferencia entre IDC y Gartner; aunque pequeña, merece citarse: Gartner calcula un empate técnico entre Lenovo y HP mientras IDC mantiene en casi dos puntos porcentuales la ventaja de HP.

Las cinco marcas principales han cerrado el trimestre con crecimiento colectivo – Apple, por los pelos – del 7%, acumulando el 78% del mercado mundial. Esta situación debería acentuarse – sugiere Jay Chou, analista de IDC – gracias a que tienen la ventaja de una mayor capacidad de negociar suministros prioritarios, que les permite controlar mejor sus costes y reforzar sus vínculos con el canal.

Desde un punto de vista geográfico, todas las regiones – «tanto los mercados maduros como los emergentes» muestras signos de buena salud. Principalmente el de Estados Unidos, que representa un 21% del total y vive una coyuntura ascendente tras cerrar un 2017 plano.

Europa ha experimentado un crecimiento sólo discreto, pero los informes destacan que, a despecho de la tendencia a la movilidad, los ordenadores de sobremesa han jugado un papel importante. La región Asia-Pacífico ha tenido un buen trimestre en todos los mercados nacionales. Por tanto, la demanda china e india han sido expansivas.

El desglose por marcas muestra nuevamente el liderazgo de HP, con una cuota del 23,9% (14,8 millones de unidades) que extiende la seguidilla de trimestres con saldo positivo; en el que acaba de cerrar, la ratio ha sido del 7,6%. Lenovo – ateniéndome a las cifras de IDC – merece mención aparte. Primero por su recuperación en todas las regiones y segundo porque, tras cerrar la adquisición a Fujitsu del control sobre su división de PC, consolida los despachos que siguen haciéndose bajo la enseña nipona. En el cómputo oficial, los 13,7 millones de unidades despachadas le adjudican un crecimiento del 11,3% pero IDC publica una addenda según la cual sin la contribución de Fujitsu habría crecido un 5.4%.

Dell continúa su remontada. Está tercera, a cuatro puntos porcentuales de Lenovo, pero su cuota tiene el valor cualitativo de estar centrada en el mercado empresarial. Su crecimiento en el trimestre ha sido del 9%. Como se aprecia en el gráfico, Apple se aferra a la cuarta posición, apenas por delante de Acer, que basa su estrategia en sus modelos Chromebook y en máquinas para juego. Que casi ocho de cada diez PC vendidos lleven una de estas cinco marcas, significa que el peso de las demás marcas sigue declinando: a tal punto que su cuota de mercado es inferior a la del líder.

Quien busque una explicación de estas tendencias la tiene a la vista. Se llama Windows 10. Según Mikako Kitagawa, analista de Gartner, «el motor de la demanda de PC son las empresas y su movimiento de renovación del parque, colateral al cambio de sistema operativo». Esta podría ser, dicho sea de paso, una razón por la que Apple no participa del movimiento.

Por supuesto, el mercado está muy lejos de las alturas de 2011, el mejor – y probablemente insuperable – año de este siglo para la venta de PC. Si los analistas no se equivocan, el crecimiento actual se mantendrá, pero sin euforia, mientras dure la implantación masiva de Windows 2010. Estados Unidos empezó la migración en 2015 y se estima haberla completado el año próximo, mientras que Europa Occidental lleva un relativo retraso. El ciclo estaría asegurado hasta 2020, cuando Microsoft retirará el soporte a Windows 7. Más allá, la incógnita es el comportamiento de la demanda ante la conversión de Windows al modelo de suscripción as-a-service.