HP Inc. y Hewlett Packard Enterprise (HPE) viven separadas desde hace un año, pero al presentar sus resultados al mismo tiempo, no pueden evitar que los analistas los comparen en cada trimestre, al menos hasta que una de las dos modifique su año fiscal. La semana pasada, comentando las cuentas del año fiscal 2016, el CEO de HP Inc, Dion Weisler atribuyó los progresos conseguidos a «la velocidad, flexibilidad y foco que ha alcanzado nuestra organización al funcionar como compañía separada».

Unos días antes, Meg Whitman había ´confesado` en el Analyst Day de HPE, que si las dos compañías fueran una, probablemente no se hubiera acometido la compra de la división de impresoras de Samsung, operación que calificó de brillante, porque sus prioridades de inversión eran otras. He aquí una buena justificación para la escisión: el cash flow generado por una división no necesariamente era invertido para desarrollar esa división.

Pues sí, tal vez todo se deba a la ´velocidad, flexibilidad y foco`, pero Weisler ha tenido la rara ocasión de mostrar unos resultados satisfactorios dentro de lo que cabe: los ingresos del cuarto trimestre han crecido un 2% [y un 4% en moneda constante] y los 12.500 millones de dólares han superado en 600 millones la media esperada por los analistas. Pero, atención: el cierre del año fiscal revela un descenso del 6% [-2% en moneda constante] después de haber descendido un 9,2% en 2015.

Lo más interesante de 2016 ha sido la tendencia ascendente, casi paralela, de los dos negocios que componen HP Inc. En el conjunto del año, el Personal Systems Group vio disminuir sus ingresos un 5%, pero el cuarto trimestre fue positivo en un 4%. Por su lado, los del Printing Group bajaron un 14% en el año pero ´sólo` un 8% en el trimestre. Justo lo que necesitaba Weisler para presumir de ejecución en un entorno de asechanzas: «somos conscientes de que es lo normal ahora – dijo – pero nuestros modelos de análisis predicen una estabilización a finales del próximo año fiscal». En moneda constante, quede claro.

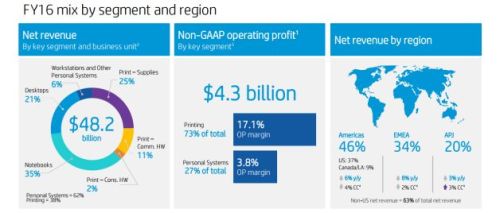

El negocio de PC, que aporta el 60% de los ingresos totales [pero el 27% del margen operativo] se comportó mejor que el mercado global de la categoría descrito por IDC. A su vez, Printing [que contribuye con el 72% del margen operativo] arrojó un dato interesante por excepcional: incrementó el número de unidades de hardware vendidas. Cathie Lesjak, CFO de la compañía, sugirió a los analistas que deberían entenderlo como una inversión [se supone que cuantas más impresoras se vendan, más consumibles se venderán]. La mala noticia es que los consumibles han sufrido otra caída, esta vez del 12%.

Weisler puso de relieve otras apuestas de la compañía en el mercado de impresión. Creó expectativas con el formato A3, que tendrá su gran lanzamiento el año entrante, y puso como ejemplo las artes gráficas, que llevan trece trimestres de crecimiento consecutivo. No olvidó dar una pincelada sobre la impresión en 3D, un nuevo negocio para el que sigue sumando acuerdos con suministradores de materiales.

En su presentación inicial, Weisler habló mucho más de impresión que de PC, por lo que una analista de Deutsche Bank, le apremió a dar detalles. Obtuvo esta respuesta: «a largo plazo, el mercado de sistemas personales se desarrollará como un continuo de dispositivos, desde los smartphones hasta las workstations, y las líneas divisorias entre categorías se irán difuminando […] Si algo caracteriza a este mercado es el cambio constante, pero tenemos la ventaja de ir por delante de la curva». Señaló también que HPI tiene mucha cuota por ganar en el segmento de gaming así como en los servicios y accesorios, que están en claro crecimiento.

Las constantes referencias de Lesjak a la conversión en moneda constante reflejan el hecho de que HPI obtiene el 54% de sus ingresos fuera de Estados Unidos, por lo que la evolución alcista del dólar no le favorece. En la región EMEA, el descenso de ingresos en 2016 fue del 8% (o 2% en moneda constante). Algo a tener en cuenta cuando haya que compararlos con los de 2017.