Es normal, y hasta cierto punto deseable, que IDC y Gartner discrepen en su análisis del mercado mundial de PC. Pero cuatro puntos de diferencia se antoja una divergencia excesiva, aunque sólo sean 180.000 unidades en 67 millones. Lo importante son los adjetivos: para IDC – mi fuente preferida por razones históricas – la demanda se ha ´estabilizado` en el tercer trimestre, con un descenso del 0,5%, a la vez que reconoce el error de su proyección anterior (-1,4%). Por su parte, Gartner calcula que el descenso de los despachos totales ha sido del 3,6% y lo atribuye a un mes de septiembre ´fallido`.

Cuando se suman las unidades despachadas, la discrepancia no es tan grave, pero se agudiza en el desglose por marcas. Las dos consultoras coinciden en un diagnóstico: la escasez de componentes, la perturbación durante más de un año, se ha aliviado. Por tanto, las marcas de primer rango no pueden explicar sus cifras por ese factor.

Se queda uno con la impresión de que los analistas han empezado a ajustar, preventivamente, sus hojas de cálculo para evitarse sorpresas con el comportamiento del último trimestre, del que ambas esperan un alza. En el caso de IDC, observo un sutil cambio de terminología: cuando escribe «PC tradicionales», ojalá sea un principio de enmienda a su incomprensible política de considerar que los portátiles con pantalla separable son tableta. Antes de pasar a la evolución de las marcas, señalaré que en su conjunto las cinco primeras siguen aplastando a las menores: ya absorben un 75% de la demanda.

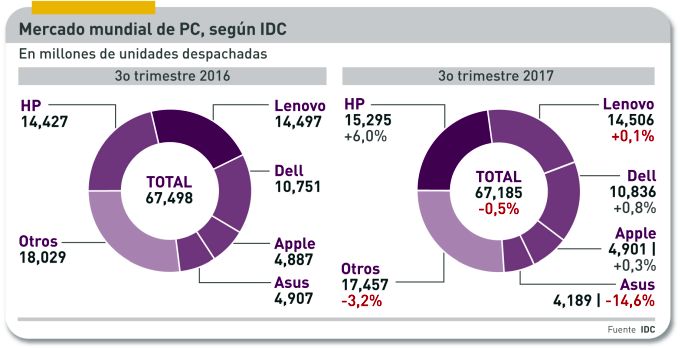

HP, en esto coinciden las dos fuentes, mantiene su liderazgo sobre la mayoría de los mercados. Globalmente, IDC le atribuye una cuota del 22,8%, y una ventaja de 1,2 puntos sobre Lenovo; para Gartner, la diferencia se reduce a sólo cuatro décimas. Es una discrepancia importante: mientras IDC estima en 15,3 millones las unidades despachadas por HP, Gartner las rebaja a 14,6 millones. Ahí puede estar la clave del enredo. De lo que no hay duda es de que las tornas han cambiado: HP crece – es el único fabricante que puede presumir de ello – sobre todo en la región Asia Pacífico, mientras Lenovo decrece, principalmente en Estados Unidos y Canadá. Se echa en falta un análisis pormenorizado, que al menos trataré de hacer cuando, en los próximos días, me lleguen los datos europeos.

Vale la pena consignar que los mercados europeos «muestran signos de progreso», IDC dixit, impulsados por los notebooks y también por los desktop orientados a los llamados jugones. Asia-Pacífico – en especial China – parece haber culminado una severa limpieza de inventarios, por lo que se confía en que el último trimestre sea de crecimiento (con su consiguiente efecto global). Por el contrario, Estados Unidos sigue declinando (-3,7% en el trimestre) a despecho de lo que sugieren los indicadores económicos.

Vuelvo al ranking. Dell es un claro ejemplo de estancamiento, tal vez como efecto del mercado estadounidense: según IDC, despachó 10,8 millones de unidades (10,1 millones según Gartner) y su cuota de mercado no se mueve. Lo mismo puede decirse de Apple, que tras despachar 4,9 millones de Mac sigue clavada en el 7,3% de cuota. Asus sufre y no para de sufrir: -14,6% según IDC, – 9,0% según Gartner. Que, por cierto, incluye en su tabla a la errática Acer, con el 6,5% de cuota global.

No creo que esta noticia influya mucho en la estadística, pero los últimos días de octubre se ha sabido que – después de larguísimas conversaciones – Lenovo ha tomado la mayoría de la unidad Client Computing de Fujitsu a cambio de 180 millones de dólares, pero la firma japonesa conservará el 44%, que presuntamente implica que seguirá comercializando PC bajo su marca a su clientela empresarial.

Si algo tienen en común las dos consultoras es la opinión de que el ciclo de renovación de un parque más que maduro no se está haciendo al ritmo que a los fabricantes les gustaría. Windows 10 se está implantando en las empresas, pero en buena parte del mundo la actualización del parque instalado se está haciendo muy lentamente.