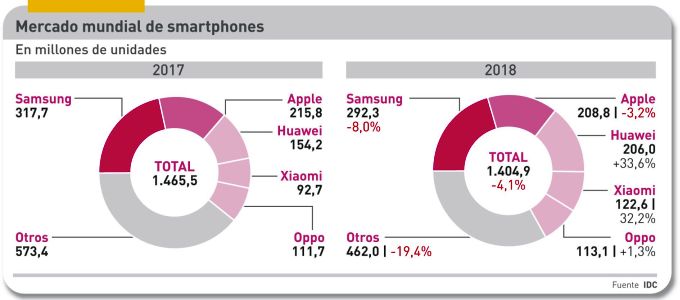

Primero se habló de desaceleración, luego de estancamiento para, al final, reconocer que estamos ante un retroceso en toda regla. Las ventas de smartphones han vuelto a caer tanto o más que en trimestres anteriores. Globalmente, el descenso ha sido del 4,1% en 2018 según IDC. En un mercado que absorbió 1.400 millones de unidades (uno por cada cinco terrícolas), el batacazo equivale a 65 millones. ¿Se ha acabado la era del crecimiento? ¿Hay algo que la industria pueda hacer para revertir la tendencia?

Hay varias explicaciones de lo que pasa pero ninguna es verdaderamente nueva. Los consumidores desoyen los mensajes de marketing y alargan el ciclo de sustitución tanto como pueden porque el móvil que llevan consigo les satisface. Es sencillo comprobar que cuanto más enfático sea un lanzamiento, más probable es que esconda escasa innovación. En paralelo, los usuarios se quejan de que en lugar de bajar de precio – como a ellos les gustaría – los nuevos smartphones son cada vez más caros.

Hay que contar con otro hecho: en la estadística global influye que los mercados menos maduros – salvo excepciones como India, Indonesia o Vietnam – están al borde del nivel de saturación que aqueja a los países ricos. Hecha esta salvedad, la madre de los problemas es China que representa el 30% del mercado mundial y cuyo bajón oscila entre el 10%, según distintas consultoras.

A escala mundial, las cinco marcas líderes incrementan su cuota conjunta: el 69% contra el 63% en 2017. Si en la lista se incluye a la fluctuante Vivo, el sexteto suma el 75%. Poco o muy poco queda para algunas marcas, antes célebres, reducidas a un papel marginal.

Vuelvo al precio, que me parece asunto crucial. La industria pretende que los consumidores hagan lo que a ella le conviene: pagar más por dispositivos que casi no aportan innovaciones. ¿Por qué tendrían que hacer con los smartphones algo distinto a lo que hacen con los PC, los coches o los guisantes congelados?

Esta es la razón por la que algunos análisis se vuelcan en las categorías, así llamadas premium [por encima de 400 dólares], que en 2018 habrían crecido un 18% mientras la gama de menos de 200 dólares perdía un 10%, dando como balance la caída global apuntada. Según Counterpoint Research, fuente de ese cálculo, Apple sería la marca dominante (51%) del segmento premium, seguida de Samsung (22%) y Huawei (10%); el restante 17% se reparte entre otros fabricantes entre los que destacan LG y el emergente OnePlus.

Ahora bien, cuando los dispositivos premium se desglosan en asequibles (400/600), estándar (600/800) y ultrapremium (más de 800 dólares), uno descubre que el tramo superior es territorio de Apple (80%) y Samsung (20%).

En un contexto así de confuso, se entienden las tácticas de la industria. Por un lado, trata de elevar el precio medio innovando en pantallas, cámaras y chipsets que conllevan un aumento de sus costes. Por otro, de convencer a los consumidores sobre el mérito de pagar 700 dólares por un móvil premium asequible. Apple abrió el camino con el iPhone XR (ahora sugiere que habrá otro más barato) marcando el listón del Galaxy S10 que Samsung presentará los próximos días.

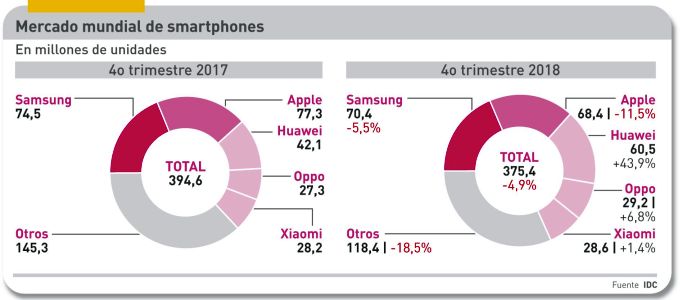

El cuarto trimestre, que incluye Black Friday y Navidades, no ha mejorado el panorama. La demanda ha caído un 4,9% al despacharse 20 millones menos que en el mismo período de 2017.

El delicado equilibrio del ranking parece a punto de romperse. En cifras anuales, Samsung mira más a Huawei que a su rival tradicional. Conserva un liderazgo gracias a que en el cuarto trimestre sólo perdió dos décimas de punto porcentual mientras Apple se dejaba 1,2 puntos. Pero la marca china pisa fuerte, con su impresionante 33,6% de incremento anual. Es cierto que ha vuelto a la tercera plaza (206 millones de smartphones en 2018) pero son sólo dos millones menos que Apple. Como es imaginable, la clave está en China, donde Apple ha caído al quinto puesto en volumen pero es líder en valor y Samsung prácticamente ya no cuenta.

Detrás vienen tres marcas chinas, cada una con más de 100 millones despachados. La cuarta plaza es de Xiaomi (+32,2%) seguida de Oppo y Vivo. El resto no identificado, que hace un año representaba un 40% del total, ha bajado al 32,9%. Todo parece indicar que la consolidación del mercado se acentuará.

En las próximas semanas se hablará mucho de innovaciones con mucho mérito: pantallas plegables, resoluciones más altas, cámaras y megapíxeles, cargadores rápidos y baterías más duraderas. Además de 5G, faltaría más. La incógnita está en cómo influirán sobre la frialdad (como mucho, tibieza) de la demanda.