El comunicado de Intel acerca de sus resultados del cuarto trimestre (y del año) incluye esta frase inquietante: «nos enfrentamos, y puede que siga ocurriendo, a reclamaciones, litigios y publicidad adversa relacionadas con las vulnerabilidades Meltdown y Spectre […] que podrían tener un impacto negativo sobre los resultados de nuestras operaciones, las relaciones con clientes y la reputación de la compañía». Este disclaimer de obligada sinceridad no ha alterado el ánimo de los inversores, más interesados en los resultados concretos, que han sido mucho mejores que lo esperado en Wall Street.

Una racha ascendente en el gasto de las empresas, junto con el boom de inversión de los hyperscalers [grandes proveedores de cloud] confluyen en el éxito de ventas que desde julio están teniendo los procesadores Xeon SP Skylake, que esas dos categorías de clientes compran integrados en servidores y equipos de almacenamiento]. Es lo que explica la contribución del Data Center Group a las sólidas finanzas de Intel. Bob Swan, CFO de la compañía, se declara convencido de que no es un fenómeno pasajero, y pronostica que en 2018 los ingresos totales cruzarán la línea de 65.000 millones de dólares, lo que significaría un 4% de crecimiento.

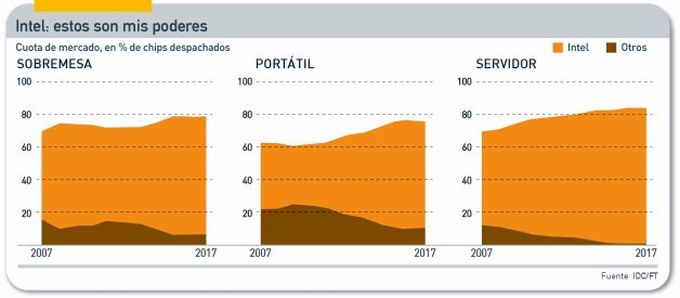

En la conferencia con analistas apenas se mencionó la competencia, en el sobreentendido de que la revitalización de AMD con sus nuevos chips Ryzen y EPYC no hará mella en las ventas de la remozada familia Xeon. Aunque últimamente prefiere hablar de sus ´iniciativas estratégicas` más que de otros asuntos, el CEO Brian Krzanich vaticinó que la plataforma Xeon seguirá siendo dominante en los centros de datos por los años venideros, y realmente sería difícil que su cuota de mercado menguara significativamente, partiendo del nivel actual de 90% de los ingresos y 99% de los sistemas despachados. Esto no significa, ni mucho menos, que Intel renuncie a seguir liderando su otro gran mercado, los procesadores para desktop y portátiles, que aún representan el 54,1% de sus ingresos totales y el 58,3% de su beneficio operativo.

La acción de Intel, que había caído bruscamente tras conocerse la existencia de esas vulnerabilidades, no sólo ha recuperado su cotización anterior sino que llegó a superar brevemente los 50 dólares, su máximo desde el 2000. La razón de la escalada es sencilla: tanto los ingresos [62.761 millones de dólares) como los beneficios [17.936 millones] alcanzaron sendos máximos históricos en el trimestre, gracias a los negocios que la nomenclatura reciente de Intel clasifica como data-centric: crecieron un 21% de octubre a diciembre y el 16% en el año.

El perímetro de data-centric es más grande que el clásico del Data Center Group, e Intel lo desglosa aposta para que se perciba su diversificación. Ahí se ve la huella de adquisiciones de los últimos años: IoT, memorias y chips programables ya aportan 8.600 millones anuales a la cifra de negocio total. Tomadas en su conjunto, las actividades data-centric sumaron más de 27.000 millones de ingresos en 2017. Insuficientes para dar caza al Client Computing Group [34.000 millones] pese a que este retrocedió un 2% por culpa de la floja demanda de PC. El sorpasso, de producirse, tendría que ser en 2018, dio a entender el CFO Swan.