Se equivocaron los analistas. Predijeron que los ingresos de HP en su segundo trimestre fiscal serían de 27.430 millones de dólares, pero fueron 27.309 millones. Puede parecer que la diferencia es poca, pero no lo es: implica que Meg Whitman no ha podido anunciar el crecimiento que ella (y ellos) esperaban. En la práctica, los ingresos bajaron. Pero, eso sí, el beneficio creció: un 8,6% el operativo [2.341 millones], un 6,2% el neto [1.691 millones} Este dato, y la promesa de recortar entre 11.000 y 16.000 empleos adicionales, fueron convincentes para los inversores, que al día siguiente, viernes 23, hicieron subir la cotización un 7%, con lo que acumula una escalada del 27% en un año.

Meg Whitman

No obstante, un extraño episodio ha revelado el nerviosismo bursátil que rodea a HP. Por error, los resultados fueron publicados antes del cierre de la sesión, y la acción cayó un 2% porque algunos accionistas aprovecharon para embolsarse las ganancias de días anteriores, en los que se vaticinaba crecimiento. Lo que parece indicar que el elemento determinante de la subida del día siguiente no ha sido otro que la reiterada reducción de plantilla.

Es una fórmula que Meg Whitman viene aplicando sistemáticamente: para que los beneficios aumenten pese a que el negocio no crece, la receta es bajar los costes porque, como ha dicho en entrevistas a los medios, «con el paso de los trimestres, HP es una compañía cada vez más ágil y eficiente». En esta ocasión, la agilidad se obtendrá recortando otro 4% la plantilla de la corporación. La inflación de la nómina – ha explicado – es consecuencia de años de adquisiciones [sólo le faltó decir que las hicieron sus predecesores] y en consecuencia a ella le ha tocado prescindir de casi 50.000 puestos de trabajo en total antes de que finalice el año fiscal 2015, escabechina con lo que espera ahorrar unos 1.000 millones de dólares en 2016 y que – según ella – «será entendida por nuestros empleados».

En paralelo a este mensaje, Whitman se ha asegurado un free cash flow de 2.300 millones, que le permite seguir cortejando a los accionistas con la suma de dividendos [298 millones] y recompra de títulos [831 millones], destinando el resto a acumular tesorería y a reducir la deuda neta. La capacidad de hacer adquisiciones está muy mermada, pero gracias a este carrusel financiero, la acción se ha situado en un múltiplo de 8,5x, y cualquiera diría que tiene recorrido para seguir subiendo.

En la conferencia con analistas, Whitman se quejó de la impaciencia ajena: «he repetido muchas veces que estamos a medio camino de un proceso que tomará cinco años. Vivimos en un mundo impaciente, y para mucha gente cinco años es un plazo demasiado largo. Por mi parte, les dije que habría avances, y ahí los tienen ustedes». Tras la conference call, el analista Arit Danyanani, de RBC, escribió un informe en el que advierte sobre el peso que ha adquirido el PC en los resultados, un elemento que podría ser coyuntural y expuesto a la volatilidad de la demanda. La delicada conversión de los servicios de outsourcing en servicios cloud es otra incógnita. Lo mismo les pasa a sus competidores: el estancamiento castiga a toda la industria TI.

En cuanto al futuro inmediato, Whitman ofreció su guidance para el resto del ejercicio en el lenguaje que gusta a los inversores: el beneficio por acción estará en el rango 2,68 / 2,80, superior a los 2,62 del año fiscal anterior. Cuando fue designada CEO de HP, heredó un desastre, pero el tamaño de la compañía se podía medir por sus ingresos de 127.000 millones de dólares; bajo su mandato, se ha achicado hasta los 112.000 millones y parece encaminada a estabilizarse en esa cuantía o quizá un poco menos. Estabilización es, pues, la palabra clave: a la vista de que el crecimiento es plano, el beneficio hay que trabajárselo reduciendo costes y adelgazando la organización. Whitman sigue pidiendo tiempo, y todo indica que le será concedido.

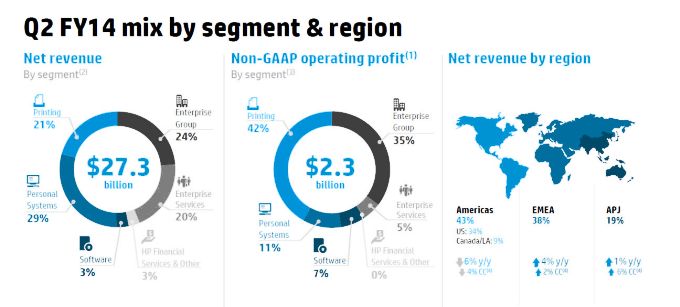

El desglose de los resultados da mucha materia para el análisis. La división más voluminosa, Personal Systems, cerró un excelente trimestre, con 8.176 millones de ingresos [+ 7%] y un sólido margen operativo del 3,5%, A primera vista y hasta nuevo aviso, desmiente a los que predican la muerte del PC: en unidades, el crecimiento fue del 10%, y se confirma que el precio medio sigue cayendo, una tendencia que viene de lejos en el mercado. Es interesante constatar que los ingresos de la rama comercial subieron un 12%, alentados por la sustitución de Windows XP, mientras en la de consumo bajaron un 2%. HP ha ganado cuota frente a la mayoría de sus rivales en este mercado.

Este saldo positivo en los PC aparece afeado por los sistemas de impresión [5.834 millones], que acentuaron su descenso: del -2 % en el primer trimestre, pasaron a –4% en el segundo. El ligero aumento de ventas de impresoras [+1% en unidades] no compensa el descenso del 6% en consumibles, pero deja una puerta abierta para la recuperación en la segunda mitad del año fiscal. El esfuerzo por privilegiar la tecnología de tinta en lugar de láser puede haber contribuído a que el margen operativo [+19,5%] fuera mejor de lo esperado. El agregado PPS (Printing and Personal Systems) unificado por Whitman, sigue presentando resultados separados y cerró el trimestre con una progresión del 2%. Ahí está, posiblemente, el desfase entre el pronóstico y la realidad.

El resultado del Enterprise Group ha reincidido en los números rojos: 6.657 millones [-2%], que la CFO Cathy Lesjak explicó por la presión competitiva en tres segmentos: servidores críticos [-14%], servicios de tecnología [-5%] y sistemas de almacenamiento [-6%]. En este último, un segmento especialmente disputado, Whitman ratificó su confianza en la renovación de la oferta 3Par, y Lesjak subrayó que la rentabilidad sigue siendo elevada.

El caso de los servidores es especial por un motivo: el inminente abandono de IBM ha merecido este comentario de Whitman en una entrevista publicada el viernes: «en los últimos meses hemos ganado a IBM más de 600 proyectos, y nuestra fuerza de ventas nos dice que muchos de sus clientes no ven que su futuro esté claro con Lenovo». La estrategia apunta a asentar su capacidad competitiva tras su acuerdo con la firma china Foxconn para fabricar servidores optimizados destinados a los servicios cloud. La unidad de negocio de networking, por su lado, ha crecido un 6%, y según Whitman, HP ha ganado cuota a Cisco: «se han cobijado durante años de un paraguas de precios que es cada vez más difícil de justificar cuando existen alternativas».

Un escollo difícil sigue siendo la división Enterprise Services, que aporta un 20% de los ingresos totales [en 2011 su peso era del 28%]. Prosigue su trayectoria descendente, y la caída del 7% fue explicada por la sequía de nuevos contratos, la conclusión de otros que a HP no le interesa renovar y la persistente presión sobre los precios. Si estas tres circunstancias se suman a la asimilación del negocio cloud al Enterprise Group, algún analista ha sugerido que no está lejana una fusión entre ambas divisiones.

Por último, el software de HP pasa por un momento delicado en su transición. Los ingresos del segmento [971 millones] y el beneficio operativo [186 millones] fueron planos. Si se miran las cifras subyacentes, las licencias crecieron un 8%, particularmente en las áreas de seguridad y big data, pero el soporte – un ingreso recurrente por definición – declinó un 4%.

Precisamente en este área se produjo un ajuste organizativo. George Kadifa, hasta ahora VP a cargo de Software, cede su puesto a Robert Youngjohns, hasta ahora responsable del negocio procedente de la compra de Autonomy. Whitman presentó el movimiento como si fuera una promoción: Kadifa se ocupará de las alianzas estratégicas, pero no sería la primera vez en esta compañía que una misión abstractamente definida fuera la señal de una caída en desgracia, temporal o definitiva. En HP, como en la mayoría de la industria, puede aplicarse la máxima de que «quien no toca negocio, no toca poder».