Ahora que los índices de la banca se tornan optimistas, el problema es la sostenibilidad. Fortalecer los servicios digitales, automatizar las funciones de back y front-office para mejorar los beneficios, satisfacer las exigencias de los reguladores y luchar contra nuevos competidores, son los retos que enumera el estudio ‘The Road Back: McKinsey Global Banking Annual Review 2014, elaborado por McKinsey. Además, aporta cifras: el retraso digital puede erosionar hasta en un 35% el beneficio de una entidad financiera, mientras que los ganadores verán como crece un 40% o más. En definitiva, la ventaja competitiva será para los bancos que logren dotarse de estrategias digitales rentables.

Eludiendo mencionar los escándalos que siguen destapándose, el informe de McKinsey constata que la banca empieza a recuperarse de la crisis financiera que ha enturbiado la economía global por casi una década. Así lo manifiesta la mejora del ROE (Return on Equity, o capacidad de remunerar a sus accionistas), que fue del 9,5% en 2013 y todo apunta a que alcanzó el 10% durante el pasado ejercicio, después de haber tocado fondo (5%) en 2008. Los esfuerzos por restaurar un capital exhausto van por buen camino, dicen los autores antes de curarse en salud: el entorno actual está plagado de desafíos.

La actividad regulatoria sobre la banca se incrementa tanto en complejidad como en exigencia: nuevas reglas para el capital, liquidez y fondos; recargos y un rimero de iniciativas para proteger a los clientes, todo ello – ya se ve de qué pie cojean estos consultores – podría tener consecuencias dramáticas. Mientras que los bancos han hecho ajustes de recapitalización, desapalancamiento y lucha contra los activos tóxicos, la reforma de la regulación no da signos de debilitamiento, forzándolos a enfrentarse a costes más altos. Entre 2010 y junio de 2014, los bancos abonaron más de 165.000 millones de dólares en multas y sanciones, la mayoría de ellas en Estados Unidos y Europa Occidental.

Por otro lado, los avances tecnológicos fortalecen a empresas no específicamente bancarias, que ganan participación en el sector financiero mediante ofertas innovadoras, y abren el cauce para una nueva estirpe de consumidores digitales, que nunca han tenido tan fácil migrar de banco como quien cambia de operador telefónico. La fidelidad del cliente, hay que conquistarla.

Si la buena época de la banca minorista se definió por el boom del crédito al consumo – con evidentes discrepancias regionales – la actual debiera ser recordada por el tránsito hacia la digitalización: innovación de los medios de pago y transformación de los sistemas de back-office y front-office. De tres a cinco años, como mucho, es el plazo de que disponen los bancos para convertirse en protagonistas de su propio destino digital: “se acaba el tiempo, los que fallen en este proceso se arriesgan a quedar rezagados y a entrar en una espiral de declive como ya ha sucedido en otras industrias»

Así de dramático es el diagnóstico. «El comportamiento de los clientes, la presión de los reguladores, la innovación y la necesidad de eficiencia en costes invitan a la acción”. Si lo dice McKinsey, así ha de ser.

Más precisamente, los ingresos – y sobre todo los beneficios – caerán en manos de aquellos bancos que logren articular estrategias digitales rentables para automatizar procesos, crear nuevos productos, optimizar el cumplimiento de la la legislación, fortalecer las experiencias de sus clientes y aplicar la tecnología a los elementos clave de sus cadenas de valor. Los que se resistan, serán penalizados por los clientes y por la bolsa.

Globalmente, los bancos e instituciones financieras dominantes (incumbentes) son conscientes de la necesidad y están adoptando los nuevos entornos digitales. La mayoría ha invertido fuertes sumas en la modernización y actualización de sus transacciones, en sus sitios web, aplicaciones móviles e incluso han creado centros de testing e innovación. Además, son conscientes de que el éxito exigirá adoptar los hábitos y la cultura que caracterizan a las compañías digitales nativas: por ejemplo, abriendo sus APIs (Application Programming Interfaces), desarrollando software y servicios nuevos para un mercado que se mueve en esa dirección.

En los próximos cinco años, las ventas globales a través de canales digitales representarán el 40% o más de las partidas de ingresos de la banca. Se espera que, en 2018, los bancos escandinavos, del Reino Unido y de Europa Occidental obtengan al menos la mitad de sus ingresos a través de estos canales. Y lo mismo es válido para los productos que más se verán afectados, como los depósitos a plazo o los servicios a pymes, entre otros. En la actualidad y refiriéndose a Europa, el informe estima que los productos de banca digital (adquiridos online o vía móvil) equivalen al 22% del total y las ventas nuevas alcanzan el 34%.

Aunque estos pronósticos pueden llevar más tiempo en materializarse, la transformación digital se encuentra en un punto de inflexión irreversible. Si se tiene en cuenta la magnitud del desafío al que se enfrentan, y la amenaza intrínseca, la mentalidad de cambio es vital, pero sólo el primer paso hacia una «estrategia digital ganadora». Hay que ir más allá y profundizar, recomienda la consultora: la transformación debe afectar a todos los aspectos de la operativa bancaria, desde el desarrollo de productos hasta la gestión del riesgo, y la gestión del capital humano. Las estrategias de futuro “necesitan basarse en un claro entendimiento de cómo lo digital crea valor, en información granular y detallada sobre el comportamiento de los clientes y las dinámicas de mercado y en una priorización cuidadosa de las inversiones digitales potenciales por parte de la alta dirección de las entidades”.

¿Qué pasa mientras tanto? Que nuevos entrantes están moviéndose hacia la prestación de servicios financieros en muchos mercados. En China, Alibaba se ha hecho con 100.000 millones de dólares en activos desde el lanzamiento de su plataforma de gestión de patrimonios, y Tencent está construyendo un ecosistema financiero alrededor de una plataforma online a gran escala. Mientras, en el reino de los medios de pago, Apple parece dispuesta a romper los equilibrios que han regido hasta ahora, y tras ella Google acelera para no quedar fuera de juego… y puesto que Google acelera, Samsung acaba de comprar una plataformas de pago móvil para no quedarse atrás en un fenómeno que se extiende por el mundo.

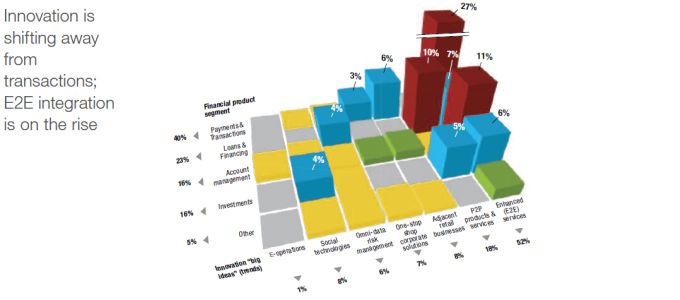

Es incontestable que los clientes demandan servicios móviles y nuevas formas de tratar con los “bancos de toda la vida”. En la actualidad, dice McKinsey, existen más de 12.000 “FinTech”, nombre que da a las empresas que, sin pertenecer al sector bancario, se especializan en desarrollar productos y servicios financieros utilizando tecnologías innovadoras. Son compañías que en un primer momento jugaban en los entornos transaccionales, y ahora atraviesan el puente entre el comercio electrónico y el crédito, introduciendo nuevos sistemas de calificación del riesgo. Esto es preocupante para la gran banca, que se creía dueña del negocio, porque si se agregaran los ingresos de esos nuevos entrantes, ocuparían actualmente el vigésimo lugar en el ranking global de banca minorista.

¿Qué hacer ante esta realidad?, para McKinsey es blanco y en botella: los bancos deben apostar también por la innovación digital si desean prosperar. Y la consultora ofrece cuatro caminos. A saber:

Primero, utilizar las tecnologías digitales para incrementar la conectividad del banco con los clientes, pero también con los empleados y suministradores, percutiendo en la interacción online, las soluciones de pago, las funcionalidades móviles y el impulso de las marcas del banco a través de las redes sociales.

Una segunda vía afecta a las herramientasde big data y analytics, con el objetivo de refinar y ajustar la toma de decisiones en las áreas de ventas, diseño de productos, fijación de precios y diseño de experiencias de cliente más confortables.

Lo digital crea valor también mediante el procesamiento automático de datos, entendido como la automatización y digitalización de procesos repetitivos, de bajo valor y riesgo. Aplicaciones que facilitan el cumplimiento regulatorio, posibilitan el abandono del papel y aportan eficacia a los flujos de trabajo. En este ámbito, McKinsey apunta la posibilidad – más que probable- de escisión de determinadas unidades de back-office, que ejecutan tareas tales como la gestión de garantías o la verificación de precios. Los bancos pueden conseguir más beneficios ahorrando costes que impulsan los ingresos: la digitalización de sus procesos podrían recortar sus costes en hasta el 50%.

Por último, la digitalización debe entenderse como un medio para fomentar la innovación en los modelos estratégicos de negocio y de productos, con nuevos campos de actuación como el marketing social o la búsqueda de fórmulas de crowdsourcing.

La buena noticia, por así decir, es que cada uno de esos caminos de creación de valor, tiene su correlato en cada función bancaria. La mala noticia empieza en el momento en que son conscientes de la complejidad y el despliegue de esta nueva agenda digital.

La mayoría de los bancos se encuentra en las etapas más tempranas para el desarrollo de una cultura digital nativa. El diseño operativo, centrado en el cliente, tiene que ser atractivo, diferencial y capaz de combinar personalización, velocidad y facilidad de uso en todos los procesos, desde la solicitud y aprobación de un préstamo, la apertura de una cuenta o la conciliación de un pago, funciones clásicas pero que, en el nuevo contexto, requieren capacidad en interfaces de experiencia de usuario.

Otro componente estratégico es la personalización, gracias al impulso de los datos y las analíticas avanzadas. La mayoría de los datos son infrautilizados y esconden un inmenso valor para la creación de ofertas cross-selling y up-selling. Se logra haciendo útiles los datos en tiempo real, por ejemplo en los puntos de venta, y combinando los datos con herramientas analíticas para generar conocimiento que proporcione modelos acerca de “el próximo producto a comprar” o evaluaciones de riesgo, por ejemplo.

Junto a estos dos logros, las entidades financieras deben utilizar tácticas de experimentación. Necesitan a adquirir – o imitar – iniciativas innovadoras, tendrán que evolucionar hacia modelos de entrega rápida de productos con ventanas temporales más cortas: desde el mes a la semana.

Nada será efectivo sin un cambio cultural profundo, sin adoptar una mentalidad similar a la que se encuentra en las empresas nativas digitales. Muchas de las capacidades requeridas no se encuentran en los bancos y deben importarse de otras industrias, asegura el estudio. Darse cuenta de la necesidad del cambio es el primer desafío de un alto directivo bancario.

La digitalización es un viaje complicado, advierte McKinsey. Requiere inversión, una planificación meticulosa y una toma de decisiones coordinada que afectan a todo el banco. Los actuales actores dominantes que no cojan el tren dañarán a sus sucesores, pero los que consigan hacerlo pondrán a sus entidades en condiciones de crecer a largo plazo.

Un ejemplo basta como corolario. Entre 2007 y 2013, la cuota de valor creado (capitalización de mercado menos recursos propios) de los 90 mejores bancos (aquellos que han implementado estrategias digitales) fue del 82%. En el mismo periodo, sus remuneraciones totales a los accionistas ascendieron al 44%, frente al 16% del resto de la banca. Esto significa que la estrategia no solo es importante, sino decisiva.

[informe de Lola Sánchez]