Unos días más y la explicación habría sido superflua por innecesaria. Pero el 3 de marzo, cuando Antonio Neri tenía que exponer los resultados del primer trimestre fiscal de Hewlett Packard Enterprise, era obligado justificar una bajada de ingresos del 8%. El CEO de la compañía la atribuyó a esta secuencia: 1) la incertidumbre económica alarga los ciclos de venta y muchos clientes retrasan o congelan decisiones; 2) los problemas de suministro impiden satisfacer la demanda de ciertos productos y 3) el brote de coronavirus de enero impide entregar en plazo pedidos comprometidos. Con su relato, Neri se ganó la comprensión de los analistas, pero la bolsa ya se estaba asomando al abismo.

Antonio Neri

Por primera vez desde la partición de la antigua Hewlett Packard, los ingresos trimestrales de HPE no han llegado a los 7.000 millones de dólares en un trimestre. Los tres factores enunciados por Neri se han combinado para que la merma del 8% se concentrase en dos segmentos clave del negocio: computación (varias clases de servidores) y sistemas de almacenamiento; en conjunto representan el 61% de los 6.949 millones de dólares facturados de noviembre a enero. Los servidores sufrieron una brusca una caída del 16%, mientras el almacenamiento – que a partir de ahora integra la hiperconvergencia – declinó un 8%. Con base en estos datos, a Neri le pareció oportuno alardear de que a Dell, su irreconciliable rival, las cosas le han ido peor.

En efecto, HPE no está sola en el trance negativo. En las semanas siguientes, todas las empresas tecnológicas se han depreciado. Pero aquel 3 de marzo habían pasado cinco días desde la publicación de resultados de Dell: caídas en servidores, almacenamiento y networking, mercados en los que compite con HPE. Con una diferencia relevante: Dell cargó las tintas sobre el brutal descenso del 35% en sus ventas al mercado chino, un problema que HPE apenas ha tenido en el trimestre.

En contraste con las dos categorías principales, la ascendente Intelligent Edge ha vuelto a crecer. Lo suficiente como para que el CEO se permitiera el alarde de afirmar que “hemos superado a cualquiera de nuestros competidores en este segmento. Cisco ha bajado, Arista ha bajado, Juniper ha bajado […] mientras HPE Aruba ha crecido a razón de dos dígitos”.

Al ser preguntado por el varapalos sufrido en las ventas de servidores – 500 millones de dólares menos que hace un año – Neri lo relacionó en parte con la escasez de suministro de procesadores Xeon de Intel, que advirtió podría alargarse hasta más allá del verano. Citó además los problemas que HPE ha tenido para consolidar plantas en Estados Unidos [aunque no lo dijo así, tendría la finalidad de recortar su dependencia de contratistas chinos]. En todo caso, no hay duda de que el telón de fondo que lo explica es un cuadro macroeconómico de recesión aún no declarada.

La división de almacenamiento cerró el período con un descenso interanual del 8%; a juzgar por los informes de analistas de mercado sería común al resto del sector, envuelto en una férrea batalla de precios para defender la cuota de mercado de cada cual. En su desglose más específico, Neri puso como ejemplo positivo las ventas de soluciones de almacenamiento vinculadas a proyectos de big data – por tanto, encomió la adquisición de MapR – que crecieron un 45%.

Aunque se declaró “obviamente decepcionado”, Neriu prefirió exaltar el comportamiento positivo de las áreas que la compañía ha definido como motores del negocio: Intelligent Edge (4% de crecimiento) HPC (6%), como fundamento de una estrategia en la que este año se caracterizará por “la disciplina y la paciencia para centrarnos en el foco prioritario”.

Una de esas prioridades descansa en la marca Aruba Networks: “hemos definido antes que nadie la oportunidad de llevar la oportunidad de la experiencia cloud al punto más próximo a la generación de los datos […] Por esto, en el centro de nuestra estrategia está Aruba Central, la única plataforma nativa y simple que unifica la gestión de red, la seguridad y, en breve 5G [anuncio que se concretaría días después] bajo un mismo modelo de negocio”. Desveló Neri que más de 58.000 clientes únicos ya han adoptado Aruba Central sobre la base de pago por uso.

La nueva rama bautizada como High Performance Computing y Mission Critical Systems, con una facturación de 823 millones de dólares, incluye a partir de ahora las cuentas de Cray Research, adquirida en la primavera pasada. La cartera de pedidos se ha engrosado con dos contratos por valor de 2.000 millones de dólares que deberán servirse en 2023 con el suministro de dos superordenadores a sendos laboratorios científicos en Estados Unidos.

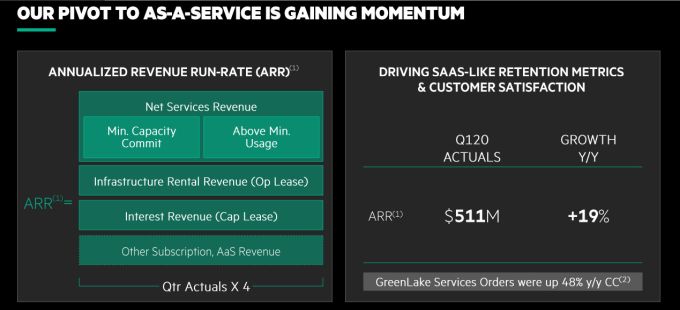

No podía faltar el caballo de batalla de HPE la gran apuesta de Neri desde que tomó el relevo: Greenlake, con el compromiso de que en un par de años todos los productos y servicios de HPE estarán disponibles en régimen de suscripción. No se dieron muchos detalles financieros, salvo la mención de una ratio de ingresos anualizados de 511 millones de dólares. En un momento del diálogo con los analistas, el chief financial officer Tarek Robbiati sugirió que la transición a Greenlake pudo haber influido adversamente las ventas de servidores al desplazar los ingresos del canal a nuevas formas de monetización. Problema al que, por cierto, no es ajena ninguna empresa del sector que se haya decantado por el modelo de suscripción o pago por uso.

Dadas las circunstancias, era previsible que Robbiati tendría un papel muy activo en la conferencia. Cuando Toni Sacconaghi, analista de Bernstein, le pidió precisiones sobre el futuro del año, el CFO tiró del discurso inicial de Neri sobre la volatilidad del mercado: “los factores geopolíticos siguen provocando incertidumbre en las grandes empresas, exacerbada por las irregularidades en la capacidad de toda la industria para servir pedidos en esta coyuntura”.

Haciendo mención de la débil capitalización bursátil de HPE – que desde enero ha bajado de 21.000 a 15.000 millones de dólares – Sacconaghi preguntó por la posibilidad de acentuar un programa de recompra de acciones. Robbiati salió del paso. “En los dos últimos años, dijo “hemos retornado un total de 7.000 millones de dólares: 2.900 millones por dividendos y 4.100 millones por compra de acciones propias. Aseguró que esa será la política, alineada con la capacidad de generación de flujo de caja. Decididamente, no era buen momento para ahondar más en la cuestión. .

[informe de Mario Kotler, desde San Francisco]