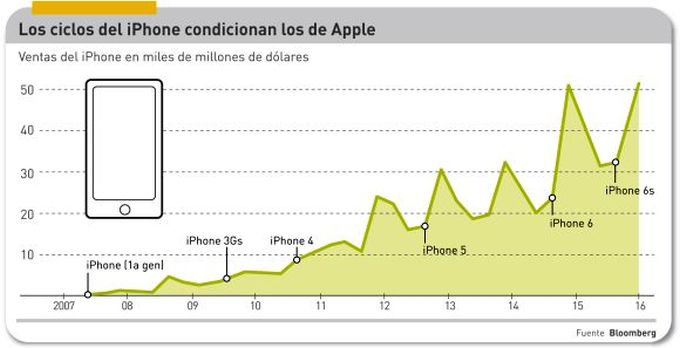

El gráfico es desconcertante, ¿verdad? Cuesta aceptar que un producto del que en el pasado trimestre se vendieron 75 millones de unidades por 51.000 millones de dólares, pueda provocar una estampida entre los inversores hasta provocar una brusca pérdida de valor bursátil. Es desconcertante, sobre todo, por tratarse del iPhone, producto estrella de Apple. Ahí está el problema, en que el iPhone representa el 68% de los ingresos de Apple pero su ciclo se desacelera a ojos vista: menos del 1% de crecimiento con respecto al mismo período de 2015. No han faltado advertencias, pero Apple no tiene en catálogo ni en proyecto otro producto capaz de reducir a medio plazo tan inusitada dependencia.

Por lo tanto, el gráfico es también elocuente. Los resultados económicos de Apple están regidos por los ciclos de renovación del iPhone. Al menos desde 2012, cada nuevo modelo ha agudizado la demanda, justo en el momento en que el anterior empezaba a flaquear. Los analistas han creído observar que es lo que puede ocurrir prematuramente con el iPhone 6S y se preguntan si el declive continuará hasta que – previsiblemente en septiembre – salga al mercado el iPhone 7. Algunos blogs de presuntos enterados conjeturan que, para evitar que ese valle deteriore sus ingresos, Apple estaría dispuesta a dar un paso atrás para lanzar en marzo un producto intermedio, que llaman 5se, una innovación táctica destinada a ganar volumen. La capacidad de Apple para asombrar a sus fans está mermada.

No es la primera vez que se plantea la paradoja. A lo largo del último año, las cifras de la compañía han sido comentadas con creciente escepticismo: a finales de enero de 2015, ocho de cada diez analistas corregían al alza sus previsiones anteriores; un año después, seis de cada diez han publicado revisiones a la baja. En honor a la verdad, Apple ha alentado esa corriente al estimar que los ingresos generados por el iPhone estarán entre 50.000 y 53.000 millones de dólares al cerrarse el trimestre actual; en su punto medio, representarían un descenso del 11% en los últimos doce meses y, llevados al conjunto de los resultados, el primer retroceso de Apple desde 2003.

En favor de Apple juega la fidelidad de sus usuarios, que han ayudado a elevar el precio medio de venta de la línea iPhone: de 658,4 dólares a 690,5 dólares en un año, compensando parcialmente la desaceleración en unidades. Pero tanto o más relevante es esta otra pregunta: ¿será capaz el iPhone de generar suficiente dinero como para asegurarse la fidelidad de los inversores?

Porque el peso de la economía de Apple seguirá dependiendo del iPhone. Tanto el Mac como el iPad tienen aportaciones menores [suman el 18% del total de los ingresos] y su trayectoria es descendente: – 3% y – 21%, respectivamente, en el trimestre. Los «otros productos» – entre los que estaría el Watch – crecen pero su contribución es marginal. Con el iPad, el error de apreciación ha consistido en suponer que el ritmo de sustitución sería equivalente al del iPhone – entre año y medio y dos años – pero en la práctica los usuarios han optado por estirar la vida útil de sus dispositivos.

Con este panorama a la vista, Tim Cook ha sacado un conejo de la chistera, de manera bastante improvisada: por primera vez, Apple ha acompañado sus resultados con un suplemente dedicado a los servicios [esencialmente apps, música y vídeo, pero evitando el desglose] por un valor neto conjunto de 5.500 millones de dólares. Su crecimiento es interesante, 15%, pero resulta del todo evidente que sólo podría sustentarse en la fortaleza del negocio del iPhone: tras la presentación de resultados del trimestre, el analista Ben Thompson se apresuró a echar cuentas para llegar a la conclusión de que, en realidad, el gasto en servicios por usuario activo ha decrecido.

Escribe Thompson que Apple se encuentra atrapada en un círculo del que le costará salir: «necesita incrementar los ingresos por servicios, pero estos dependen de que crezca la base instalada de iPhone; al mismo tiempo, el problema cambiario debería obligarla a elevar el precio de sus dispositivos en otros mercados, pero esto tendría un efecto negativo sobre la venta de hardware y, de rebote, limitaría la generación de ingresos por servicios».

Hay un hilo conductor de tantas noticias desfavorables: «estamos viendo condiciones extremas que no habíamos experimentado nunca», dijo Cook. Por tanto, la culpa no es de estrategia sino de contexto. El mercado chino ha generado un 14% más de ingresos que un año antes, pero es notoria su desaceleración.

Otros grandes mercados – Cook identificó Brasil, Rusia, Japón, Canadá, Australia, sudeste asiático, Turquía y la eurozona – «han sido impactados por un crecimiento débil o negativo, la caída de las materias primas y la debilidad de sus monedas».

La cuestión monetaria es especialmente delicada para Apple, y Cook se explayó sobre ella [ya es raro que no dejara la tarea al CFO, Luca Maestri, que para eso está]: «desde finales del año fiscal 2014, el euro y la libra han bajado dos dígitos con relación al dólar… el real brasileño más del 40% y el rublo un 50%». Lo que sí dijo Maestri fue que sin el alza del dólar los ingresos de Apple habrían sido 5.000 millones más altos, incluyendo 2.300 millones en Europa.

En este capítulo, el CFO mostró un gráfico según el cual cada 100 dólares que Apple ingresaba en otras divisas a finales de 2014 se han convertido en sólo 85 dólares cinco trimestres después. Apple no desglosa su margen operativo por categoría de producto, pero es plausible suponer que hay una correlación directa con la curva ascendente del iPhone [véase otra vez el gráfico que encabeza esta crónica]. La previsión avanzada por Cook deja entender que la situación no podrá corregirse hasta la aparición del iPhone 7. Aun así, el problema de fondo seguiría intacto: hasta encontrar otra fuente, la suerte de Apple seguirá dependiendo del producto al que debe su éxito desde 2007.