Todavía faltan cuatro meses para que acabe 2016, pero no es prematuro ni mucho menos exagerado afirmar que será un año de decadencia para el mercado mundial de smartphones o – para decirlo con la prudencia del último informe de IDC – un «cambio de dinámica que lleva al reajuste de estrategias de negocio y de catálogos, para sacar ventaja (sic) de los últimos movimientos del mercado». En concreto, el mercado mundial debería crecer como mucho un 3% según la misma fuente, cuando en 2015 creció un 10,1% y en 2014 un 27,6%. Es más que un «cambio de dinámica». Y aún más: entre las cinco marcas dominantes se han colado dos chinas – Oppo y Vivo – de las que nadie había oído hablar fuera de su país.

Ryan Reith, VP de IDC y responsable de este programa de la consultora, diagnostica que los mercados maduros prosiguen su transición con el abandono de los subsidios y otros incentivos económicos, mientras el mercado chino se desacelera y cede protagonismo a otros asiáticos de más crecimiento, como India, Indonesia y a Oriente Medio. Lo singular es que los mencionados, y otros fabricantes chinos, están penetrando vigorosamente en esos mercados con modelos de precio bajo y medio.

De manera que el «cambio de dinámica» es más profundo de lo que parece. Primero: hay un cambio profundo en la geografía del mercado: en conjunto, la industria china comercializó el 44,1 % (146 millones de unidades) del total de smartphones despachados en el segundo trimestre: 58.6 millones fueron vendidos fuera de China. India, con su enorme potencial demográfico, es una golosina: de momento el líder es Samsung, perseguido por una marca local, Micromax; detrás corre un batallón de marcas chinas. Segundo: el declive del mercado – que todavía no es retroceso sino pérdida de velocidad – en volumen y en valor, exige respuestas a la industria.

Y esas respuestas no se reducen a una rutinaria batalla por la cuota, sino que adoptan la forma de alternativas destinadas a sostener los márgenes y los beneficios en la zona positiva. Una muestra de lo que se avecina sería la intención de Google de transformar radicalmente la ´experiencia de usuario` introduciendo la nueva variante de su sistema operativo, Nougat, a partir del próximo smartphone Nexus, con la idea de arrastrar a una franja significativa de la industria, acabando de una vez con la dichosa fragmentación de Android. Pero esta es otra historia, que merece por sí misma una crónica.

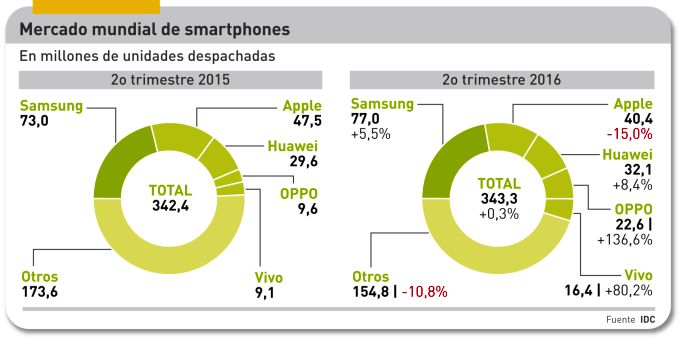

En el segundo trimestre, en todo el mundo se despacharon 343,3 millones de smartphones, equivalentes al 0,3% más que un año antes, aunque secuencialmente el aumento fue del 3,1% sobre el primer trimestre. A gusto de cada uno, puede considerarse crecimiento cero o estancamiento, pero en todo caso es un aviso de mal tiempo. La suma de mitad de año arroja un total de 678,2 millones de unidades, que hace creíble que al final de 2016 se igualen o se superen por poco los 1.432 millones despachados en todo 2015.

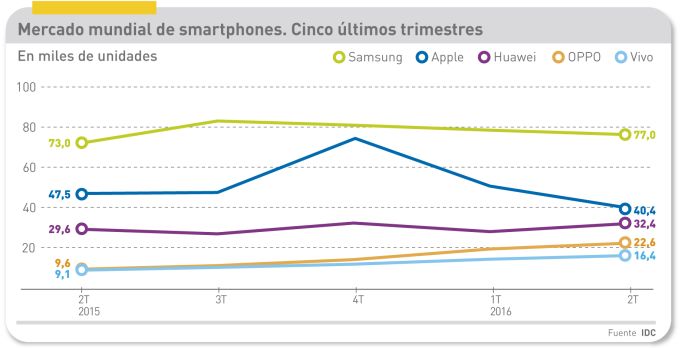

Samsung y Apple suman el 36,2% de ese total, pero es hora de desterrar la la noción recurrente de duopolio, un dominio compartido (y disputado) entre las dos. La música de la temporada está dictada por las marcas chinas, individual y colectivamente. Como muestra, la lista de las cinco principales es la misma que en el primer trimestre, pero es muy distinta de la de hace un año. Y si se extendiera a las diez primeras, ocurriría lo mismo.

Samsung se ha confirmado como líder del mercado, con 77 millones de unidades despachadas, un 22,4% de cuota y un 5,5% de incremento. Un éxito logrado, esencialmente, gracias a sus Galaxy S7 y S7 Edge lanzados en marzo, con los que recupera su posición en la gama alta. Según apunta IDC, con esta pareja de modelos ha encontrado «la mezcla adecuada de estilo y características funcionales», con la consecuencia de elevar el precio medio. Pero no es suficiente: algo han influido los nuevos modelos de la serie J, de gama media, en varios tamaños y rangos de precio. El resultado tangible ha sido una mejora de beneficios de la división de móviles de la compañía coreana.

Muy distinto es el caso de Apple, para la que el segundo trimestre tiene cada año un sesgo estacional a la baja, que en 2016 se ha acentuado: los 40,4 millones de unidades no sólo reflejan una insólita caída del 15% sino que la cuota de mercado (11,8%) ha sido la más baja desde 2009, provocando perplejidad entre los escribas más fieles. Un síntoma de que las ventas del iPhone están sufriendo un parón en espera del próximo modelo, presuntamente en septiembre.

La expectación habitual por estas fechas de los blogueros afines a la marca de la manzana es muy tenue. Algunos analistas lo explican así: el iPhone 7 – si es que finalmente se llamara así – no será un revulsivo de innovación, sino un relevo «táctico», porque para Apple es importante controlar la edad del parque en manos de los consumidores. Si con el próximo modelo consiguiera recoger un número importante de unidades anteriores al 6S, estará en mejores condiciones para impulsar la estrategia que los enterados llaman devices as a service.

Tal vez sea cierto. Entretanto, el iPhone SE ha salvado los muebles de Apple: concebido en principio como modelo intermedio, atractivo para usuarios primerizos y susceptible de evitar que sean captados por los androides de gama media, parece que el SE ha amortiguado la caída de las ventas. Con una contrapartida: el precio medio de toda la familia iPhone ha descendido de 662 dólares hace un año a 595 dólares en el segundo trimestre.

La sorpresa – relativa, porque no se había cansado de prometerla – ha sido el avance de Huawei. Superficialmente, sólo habría ganado menos de un punto de cuota, pero tiene mérito que lo consiguiera con dos modelos modelos premium (P9 y Mate 8) atreviéndose a desafiar a Samsung y Apple y dejando en el arcén a marcas de prestigio como LG y HTC. Y esto sin un peso significativo en el mercado estadounidense, donde se apoya en una segunda marca, Honor, recurso para esquivar repercusiones geopolíticas.

En cuarto y quinto lugar aparecen Oppo y Vivo, que han dado un estirón en el mercad chino y con eso les ha bastado para colocarse en la escena global. Oppo, con una agresiva promoción de su modelo R9 de gama alta, es patrocinador de espectáculos en los grandes centros urbanos. Al mismo tiempo, le ha servido para apalancar las ventas de sus smartphones de bajo precio en las ciudades secundarias y terciarias [pero con millones de habitantes] del territorio chino. En resumen, 22,6 millones de unidades le han bastado para hacerse con el 6,6% del mercado mundial. La medida de su éxito es el 136,6% de crecimiento en doce meses.

Vivo, hasta ahora centrada en el mercado chino, se está extendiendo por la región del Pacífico; ha tenido, incluso, la audacia de fichar como «embajadores» de la marca, a los protagonistas de una telenovela coreana, con el evidente propósito de debilitar a Samsung. En el segundo trimestre, sus ventas han crecido un 80,2%

Estas conmociones han dejado fuera del quinteto de cabeza a Lenovo, que al perder posiciones en China tampoco ha podido capitalizar la compra de Motorola Mobility. Otra marca china que está teniendo problemas es Xiaomi, tan celebrada hace un par de años pero cuyas ventas se han derrumbado en 2016 y ahora trata de relanzarse con un asalto al mercado internacional: un indicio significativo es el acuerdo por el que ha adquirido licencias sobre 1.500 patentes de Microsoft para evitarse el riesgo de un litigio que pudiera bloquear su acceso a Estados Unidos.