Si la oferta de compra de Broadcom sobre Qualcomm sale adelante, la industria de semiconductores habrá dado otro paso en su inexorable consolidación. El consolidador se llama Hock Tan y es el CEO de la primera. Broadcom/Qualcomm se convertiría en el tercer fabricante mundial, tras Intel y Samsung, con una facturación de entre 40.000 y 51.000 millones de dólares, dependiendo de que se confirme la absorción de NXP por Qualcomm. Demasiados condicionantes, pero mientras el dinero sea barato, podría haber más operaciones. Se especula con la posibilidad de una oferta de Intel por Micron para afianzarse en el próspero mercado de memorias. O esta improbable: que haga una contraoferta sobre Qualcomm para reventar la de Broadcom.

Este enredo nace de la muy audaz oferta de Broadcom, 105.000 millones de dólares – que al hacerse cargo de la deuda de Qualcomm se elevaría a 130.000 millones – prácticamente el doble de lo que pagó Dell por EMC en 2015, hasta ahora la adquisición más cara de una empresa tecnológica. Nadie se escandaliza, aunque los directivos de Qualcomm consideran la oferta oportunista e insuficiente. El primer adjetivo alude a la crisis existencial debida a la batalla legal con Apple, el segundo es consecuencia del primero: 130.000 millones sería un precio bajo si ese litigio se volcara en favor de Qualcomm. Los 70 dólares por acción que ofrece Broadcom equivalen a una prima del 22% sobre una cotización que está deprimida: esa cantidad era la cotización de Qualcomm en noviembre del año pasado.

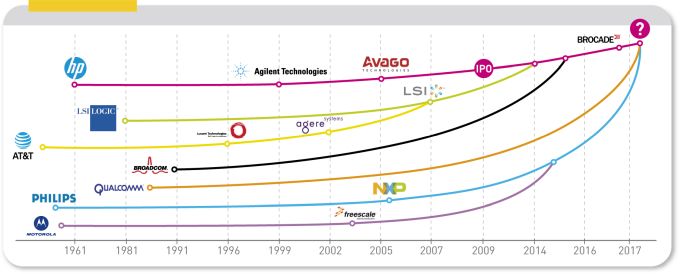

Para los lectores de este blog, Qualcomm no necesita presentación. Otra cosa es Broadcom, cuya historia es tortuosa. Sus raíces se remontan a una división de Hewlett-Packard, que tras segregarse adoptó el nombre de Agilent y con el tiempo pasó a llamarse Avago Technologies [línea roja del gráfico]. Los fondos Silver Lake y KKR, que la controlaban, ficharon a Honck Tan, ingeniero nacido en Malasia pero establecido en Estados Unidos, con la misión de preparar la salida a bolsa que se produjo en 2009.

Cinco años después, Tan decidió que era el momento de expandir Avago comprando LSI Logic, cuyo linaje venía de una rama de Lucent [línea verde]. Su siguiente golpe sería la adquisición de Broadcom en 2015 por 37.000 millones de dólares. Como rasgo inusual, la adquirente adoptó el nombre de la adquirida, más conocido, aunque siguió cotizando bajo el ticker AVGO. El objetivo era fusionar dos compañías de peso mediano para aumentar su peso en los mercados de conectividad tanto fija como inalámbrica. Ahora se comprende que la visión estratégica era más ambiciosa. Combinar Broadcom con Qualcomm – si supera las barreras – daría origen a una compañía cuyos chips están dentro de los iPhones y de los Android más avanzados. En ambas hay actividades prescindibles que, llegado el caso, Tan podría vender para aliviar las presiones regulatorias que recibirá.

Sin contar – es otra historia paralela – con el hecho de que la compra de NXP por Qualcomm no está cerrada, por lo que Broadcom podría renunciar a ella. No está clara la disposición de Tan al respecto: tiene obvio interés en el mercado de chips para automoviles, y sólo ha puesto como condición que Qualcomm no se deje presionar para subir la oferta inicial de 47.000 millones, tal como reclaman algunos accionistas de NXP. Sin embargo, un detalle significativo es que si la compra de NXP se cancelara, Tan encontraría en la tesorería de Qualcomm unos 20.000 millones de dólares que está reservados a ese fin, lo que ayudaría a rebajar la deuda que necesita contraer para cerrar la operación. Al mismo tiempo, la cotización de Qualcomm estaría menos justificada.

Ambas partes tienen distintas líneas de actividad, pero el interés de la noticia está en sus semiconductores para la industria de smartphones. La alta concentración del mercado – y, sobre todo, de los beneficios – en Apple y Samsung – induce indirectamente la consolidación de la industria proveedora. Samsung tiene fuerza para ser autónoma, y Apple tamaño como para apretar a los suministradores. Dicho de otro modo, el poder se ha desplazado hacia los fabricantes de móviles, y en consecuencia Qualcomm ha perdido gran parte del predicamento del que disfrutaba.

Si Apple cumpliera su amenaza de quitarle el contrato de suministro de módems de banda base [ahí está Intel al acecho] Qualcomm dejaría de ingresar sólo por ese concepto unos 20 dólares por cada iPhone vendido [217 millones de unidades en los últimos doce meses] aparte de cómo se resuelva la disputa sobre las licencias sobre sus patentes.

Este es el panorama que ha visto certeramente Hock Tan (65). Tiene entre los analistas fama de dealmaker discreto y habilidoso, de cumplir sus promesas cuando se trata de recortar costes sin contemplaciones. Cuando aún no ha completado la extraña compra de Brocade – anunciada en 2016 a canbio de 5.500 millones – ha puesto en marcha otra operación, esta vez de gran tamaño.

Sus amiguetes de Silver Lake se habrían comprometido a prestar a Broadcom unos 5.000 millones en deuda convertible, pero del resto [el 85% de la transacción habrá que pagarlo en efectivo] tendrá que ocuparse la créme de la créme de la banca de inversión (Bank of America, Citigroup, Deutsche Bank, JPMorgan y Morgan Stanley) a cambio de sustanciosas comisiones. Sumando la deuda actual de Broadcom. El pasivo financiero del nuevo grupo superaría los 100.000 millones de dólares, más de cuatro veces el ebitda combinado que Tan considera en su hoja de cálculo.

Habrá más piedras en el camino. Una es el litigio entre Qualcomm y Apple, que ha alcanzado altas cotas de agresividad recíproca. Una frase en el comunicado de Broadcom [«no tomaríamos esta iniciativa si no estuviéramos seguros del apoyo de nuestros clientes comunes»] parece sugerir que Broadcom tendría un preacuerdo de paz con Apple para el caso de hacerse con el poder en Qualcomm. Analistas que se han ocupado del asunto advierten que la paz tendría un alto precio: para renunciar al conflicto, Apple exigiría una rebaja de la factura que paga a la actual Qualcomm.

El mayor peligro que corre Tan es un veto de los reguladores y vigilantes de la competencia. Juntas, Broadcom y Qualcomm sumarían una cuota de mercado dominante (o casi) como suministradores de chips a segmentos clave de la industria. Consciente de que el primer obstáculo serán las autoridades estadounidenses, Hock Tan ha conseguido ser invitado a la Casa Blanca donde, en presencia de un exultante Donald Trump, ha prometido ´redomiciliiar` Broadcom, cuya sede legal está en Singapur, invertir 3.000 millones de dólares en Estados Unidos y crear 6.000 empleos. ´

Aunque esta espectacular iniciativa sea del gusto de Trump, podría tener un efecto bumerán en China, cuyas autoridades han tenido sus más y sus menos con Qualcomm, donde podrían interpretar la fusión como otra muestra de hostilidad hacia los esfuerzos por desarrollar una potente industria china de semiconductores.