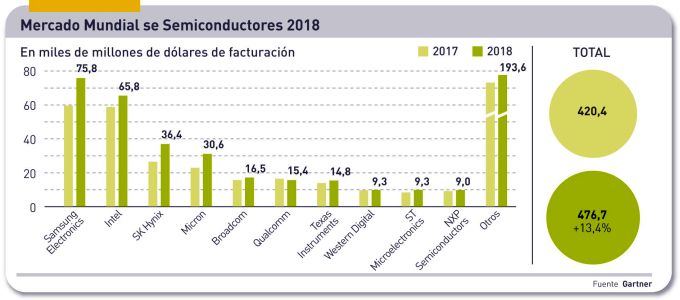

En 2018, Samsung se ha confirmado como líder del mercado mundial de semiconductores, y se ha distanciado de Intel, a la que arrebató el cetro en 2017. Es muy significativo que el tercer y el cuarto lugar del ranking se lo adjudicaran otros dos fabricantes de memorias (el primero es Samsung) con incrementos superiores al 30%. La lista de Gartner (ver gráfico) merece una observación: los tres últimos meses de 2018 fueron de brusco estancamiento. No del todo inesperado, pero notable después de dos años en alza. Si nadie se escandaliza por la anomalía es porque el año se cerró con una facturación de 480.000 millones de dólares, a la vez que se superaba el billón de unidades vendidas.

A partir de ahora, hay que esperar aumentos raquíticos, del 2% al 3% en el mejor de los pronósticos. Pasará algún tiempo antes de rebasar el medio billón de facturación. La explicación está en el parón del cuarto trimestre, las mismas que justificaron la explosión del mercado durante 2017 y la primera mitad de 2018, ahora de signo inverso. La principal hay que buscarla en la demanda de smartphones: incorporan muchos chips de diversos tipos y, cuando suben las ventas de dispositivos, se dispara la demanda de semiconductores. Ahora que los smartphones van cayendo, lógicamente se resiente la demanda de esos componentes.

Otra explicación tiene que ver con una parte muy específica del mercado, las memorias. Cinco compañías acaparan casi la totalidad de su fabricación. El crecimiento de sus ingresos ha sido espectacular: 61,5% (2017) y 33,2% (2018). La relativa escasez y la notoria demanda de memorias se han conjurado para disparar el precio. Una vez que ha aumentado la capacidad global de producción – y que la demanda no es la que fue – los precios bajan cada mes, deprimiendo la facturación total de semiconductores, como reflejará pronto la estadística.

No todo es negativo. Esos mismos factores, combinados, podrían promover un crecimiento más equilibrado del mercado. Dependería menos de los smartphones y dejaría protagonismo a otros productos destinados a la industria, la automoción, las telecomunicaciones y los centros de datos, ampliando la variedad de chips producidos. Por ejemplo, los ordenadores de sobremesa y portátiles podrían llevar cantidades más generosas de memorias DRAM y discos de estado sólido, sin que su precio se encarezca. El final del ´monocultivo` conllevaría, supuestamente, una deseable diversificación de la industria, resaltan los analistas.

Conviene no apresurar conclusiones. La realidad es que los smartphones no tendrán sustituto como primer destino de los semiconductores, un 22,5% del total en 2022. Detrás, bastante detrás, vendrían los chips para la industria (13,1%) y la automoción (11,9%) según el informe de Gartner. Si se quiere juzgar la ratio de crecimiento, los smartphones tendrían la más baja (11,3%) y la industria la más alta (25,2%) seguida de la automoción (21,2%).

En los dos últimos años, los mercados de industria y automoción han sido grandes consumidores de chips y un informe de IC Insights prevé que desbancarán próximamente a las memorias.

El fulgurante ascenso de los fabricantes de memorias no ha salido gratis. Obedece a elevadas inversiones: del total de 102.000 millones que estima IC Insights, se han invertido en 2018 en capacidad industrial, un 30% fue destinado a fábricas de memorias flash (Samsung, Micron, Western Digital y Toshiba, principalmente) y otro 22% a memorias DRAM (Samsung, SK Hynix y Micron). Esto hace más de la mitad de la inversión total del sector. Si la inversión ha sido tan elevada, se debe a la puesta en producción a gran escala de chips 3D de hasta 96 capas, lo más sofisticado de la hora presente.

A pesar de la ralentización del mercado global, IC Insights prevé para los próximos cinco años un repunte de la inversión en el desarrollo y fabricación de semiconductores, del 5,5%. En los cinco anteriores, fue del 3,6%, muy por debajo de la media de veinte años precedentes. ¿Por qué se espera ahora un flujo de inversiones? Por los retos que significa fabricar chips de unos pocos nanómetros.

El ranking de Gartner (ver gráfico) presenta una visión sesgada de la industria. Incluye empresas que venden semiconductores a otras que los integran en sus productos finales, pero excluye a otros actores clave del mercado, como TSMC o GlobalFoundries, que actúan como contratistas de fabricación para algunas que no tiene factorías pero aparecen en la lista – Broadcom y Qualcomm, por ejemplo – mientras que Samsung ocupa un lugar especial, al desempeñar los dos roles: fabrica para sí y para terceros.

Con mínimas diferencias, todos los análisis coinciden en que el mercado mundial de semiconductores creció el año pasado en torno al 13,5%. En lo que no se ponen de acuerdo es en el aumento previsto para el año en curso: WSTS calcula que será del 2,6%, Gartner lo aumenta al 2,8% e IC Insights lo rebaja al 2%. Hay incluso (VLSI Research) quien pronostica una caída del 1%. Cualquiera sea el porcentaje, todos son muy inferiores a los de 2017 y 2018.

La disparidad acerca del futuro inmediato de este mercado se atribuye a la incertidumbre que provoca el conflicto comercial entre Estados Unidos y China y, relacionada aunque no es lo mismo, el veto a Huawei y ZTE. Lo que tienen en común es el temor generalizado al impacto de los aranceles con los que la administración Trump amenaza gravar las importaciones de chips procedentes de China.

John Neuffler, director de la Semiconductor Industry Association (SIA) asegura haber alertado incansablemente al gobierno estadounidense acerca del peligro que supondría la medida para la economía de su país. Neuffler no ve solución a la vista y asegura que “muchos fabricantes estadounidenses de semiconductores tienen a Huawei como cliente”. Una obviedad donde las haya.

[informe de Lluís Alonso]