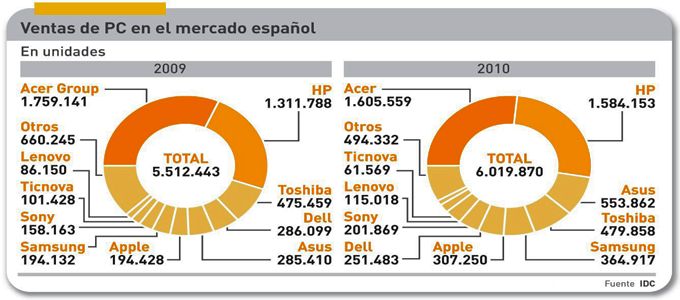

El ajuste de cinturones es la causa inequívoca del bajón en las ventas de PC durante el cuarto trimestre de 2010. Entre octubre y diciembre en España se vendieron 1.720.000 unidades, 415.000 menos que en igual período de 2009, según el informe publicado por IDC. Una caída de casi el 19,5% en la fase del año supuestamente expansiva, sólo puede explicarse como una depresión de la demanda. De poco consuelo sirve que las ventas acumuladas durante los nueve meses anteriores facilitaran cerrar el año con un 10,9% de aumento. Ahora, la preocupación se traslada al primer trimestre, en que fabricantes y minoristas se esforzarán por liquidar inventarios: pronto llegarán los nuevos modelos.

El otro dato significativo que arroja el informe es la radical alteración de la tabla de marcas. HP, que un año atrás había caído a la segunda plaza, ha recuperado la primera pese a un descenso del 18,5% en sus ventas. Esto obedece al batacazo sufrido por Acer: un 40% de caída en unidades y la pérdida de ocho puntos de cuota. El vuelco no ha sido suficiente, de todos modos, para invertir las posiciones en el podio: en el conjunto del año, la marca taiwanesa conserva tres décimas de ventaja sobre su rival estadounidense, lo que técnicamente es un empate.

Para Acer, el problema parece deberse – como apuntan los análisis de otros mercados – a un exceso de confianza en el boom del consumo de portátiles, y a una apuesta inicialmente triunfante por los netbooks. La explicación no es del todo concluyente, porque Asus se ha apoyado en el tirón de los netbooks para auparse a la tercera posición, adelantando a Toshiba. La combinación de equipos de sobremesa y portátiles tiene su miga porque, si bien en teoría los primeros están en retroceso – un 6% en un año así, no es una catástrofe – en ellos se encuentra una clave de la cuota de mercado de HP.

De las demás marcas, poco puede decirse que no sea notorio en el gráfico. Toshiba – que sólo vende portátiles mantiene el volumen, con un ligero crecimiento, y Dell desciende en todas las métricas. No todos han tenido malas noticias: Samsung (+32,9% en el cuarto trimestre, +88% en el año) y Apple (+55,3% en el trimestre, +58% en el año) se han afianzado como quinta y sexta del ranking. Sony y Lenovo también han vuelto a crecer, pero el fabricante español Ticnova ha sufrido un revolcón.

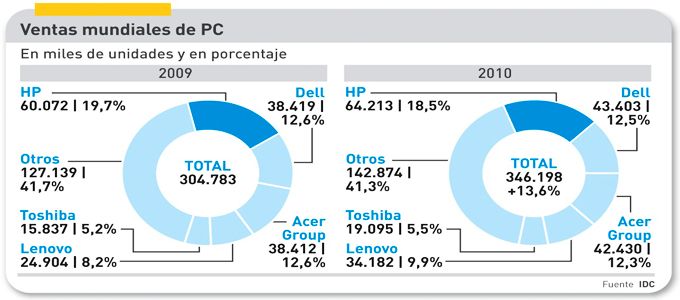

Para el mercado español, pues, 2010 ha ido de más a menos, y ha acabado mal. Pero no ha sido del todo una excepción. Véanse las cifras del mercado mundial, también de IDC: en el cuarto trimestre se han vendido 92 millones de unidades – una cifra record, en todo caso – que equivalen a un 2,7% de crecimiento (en ello puede influir la comparación con el buen final de 2009). Pero el balance de 2010 merece más matices: se vendieron en total 346,2 millones de unidades (+13,6%), y en la tendencia gradualmente descendente participaron todas las regiones, incluida la de Asia-Pacífico, lo que es una llamada de atención. Pero en ninguna fue tan severa como en Europa Occidental.

Con los datos a la vista, es fácil compartir el juicio de uno de los analistas de IDC: “la fatiga de los consumidores ha jugado un papel importante en el desvanecimiento del interés por los netbooks, junto con la decisión de comprar otro gadget o esperar unos meses” La consultora no incluye las tabletas en su relevamiento del mercado de PC; si lo hiciera añadirían un 7% al mercado total y alteraría el ranking, elevando la posición de Apple. Pero también los portátiles normales se han visto afectados, porque los minoristas no han querido cargar con inventarios, sabiendo que están por llegar nuevos modelos, una vez lanzada las familias de procesadores de Intel y AMD.

En el mundo, las cinco marcas principales han incrementado sus cifras absolutas, pero cada una tiene su propio balance. HP, que ha vivido una mala racha en Estados Unidos, la compensó en otras regiones para cerrar el año con un aumento del 6,9%, aunque sacrificando doce décimas de cuota. Dell y Acer siguen disputando palmo a palmo el segundo puesto: mientras la compañía tejana se ha apoyado en los mercados emergentes, su competidora taiwanesa ha sufrido el desgaste de los netbooks. Lenovo ha vuelto por sus fueros, afianzando su cuarta posición y creciendo a un ritmo superior al resto (21%), pero ha quedado en terreno intermedio: lejos para aspirar a la tercera, y segura de que Toshiba no la atrapará.

A falta de datos desglosados de Europa Occidental, hay que conformarse con esta valoración sucinta de IDC: el último trimestre la demanda bajó un 7%, y la categoría más afectada fueron, cómo no, los netbooks, aparentemente canibalizados por las tabletas; los portátiles de formato convencional se salvaron por los pelos, ya que su crecimiento en el tramo final del año fue de 0,5%. Con todo, el análisis de IDC indica que la demanda empresarial se está recuperando, pero las pymes –más afectadas por la incertidumbre – optan por prolongar la vida de sus PC. El desglose del mercado EMEA por marcas, confirma el acelerón de HP, que consolida su liderazgo. La caída ha sido grave para Acer (el grupo suma en Europa la marca Packard Bell), que en el cuarto trimestre perdió sus esperanzas de conquistar el primer puesto; aun así, dobla las ventas de Dell. Espectacular ha sido el crecimiento de Asus en Europa Occidental, mientras Toshiba se ha quedado distanciada. Entre los `otros´, se confirma el avance de Samsung, ya en el quinto puesto tanto en Europa como en España.