Érase una vez un sector al que merecía aplicarse la metáfora de una escalera de cristal: estructuralmente sólido, transparente (dentro de lo que cabe) pero también resbaladizo. Eventualmente frágil. La imagen sirve aquí para traer a la actualidad un estudio publicado el pasado mes de julio por la consultora Booz & Co, que lleva por título Builders of the Digital Ecosystem 2013, en el que se analiza la evolución de las 50 compañías más influyentes en el proceso de digitalización acelerada de la sociedad. Los analistas que firman el estudio las clasifican en cuatro grandes bloques de manera un tanto convencional, según su negocio principal: hardware, software, servicios TI y telecomunicaciones.

Sin embargo, hoy no cabe una delimitación tan definida: los especialistas en hardware se han volcado a competir en los servicios TI, las de software se diversifican hacia los mercados adyacentes y las que responden originalmente a la definición de servicios rivalizan en ciertas áreas con las telecos, que les devuelven el ataque en su terreno. Es lo que comúnmente se conoce como convergencia; por esto, al asignar cada compañía a cada bloque, los autores han optado por identificarla con el perfil del área en la que obtienen la mayor parte de sus ingresos.

La primera conclusión es, en realidad, una premisa para introducir el análisis preciso: las compañías punteras serán aquellas que logren establecer un área en la que sus competidores no puedan hacerles sombra, y desde esta fortaleza, podrán arañar pellizcos que les aseguren un crecimiento versátil.

Booz & Co evalúa las empresas de su ranking según cuatro criterios básicos. El primero es su rendimiento financiero, que indica si les es posible sostener el crecimiento y obtener beneficios que apuntalen la inversión necesaria. La solidez de su cartera de productos y servicios es el segundo criterio, y el tercero su capacidad para abordar el mercado [go-to-market footprint, la llaman]. El cuarto criterio es mixto: innovación y marca cuentan como elementos clave, y van de la mano, porque el prestigio no sólo atrae clientes sino que también permite captar talento.

Novedades en el ranking con respecto al de 2012 – primer año en que se publicó el estudio – hay pocas. Destaca la entrada de Amazon, que sube directamente a un meritorio decimotercer puesto gracias al éxito de sus servicios cloud, quedan fuera cinco situadas inmediatamente al borde del mínimo necesario para entrar en el ranking. Es el caso de tres compañías chinas – como Huawei, ZTE y Lenovo – así como Salesforce; no es que no lo merezcan sino que, según los firmantes del estudio, sus ingresos crecen más velozmente que sus márgenes, porque tienen a sacrificar rentabilidad para invertir en ganar cuota. El mismo razonamiento hubiera valido quizá para Amazon, pero lo cierto es que ha pasado la criba. De otra ausente, Yahoo, se dice que «ha reordenado su estrategia de crecimiento, y podría tener opciones el año que viene».

En los altos puestos de este ranking peculiar, Microsoft ha cedido su liderazgo a IBM, cayendo al número tres, detrás de Oracle, y precediendo a la cuarta, la alemana SAP (única europea, por cierto). Pero las que más peldaños ascienden son Google – en un año ha pasado de ser la 32ª a la 8ª – y Samsung, con la característica común de estar centradas en el mercado de consumo.

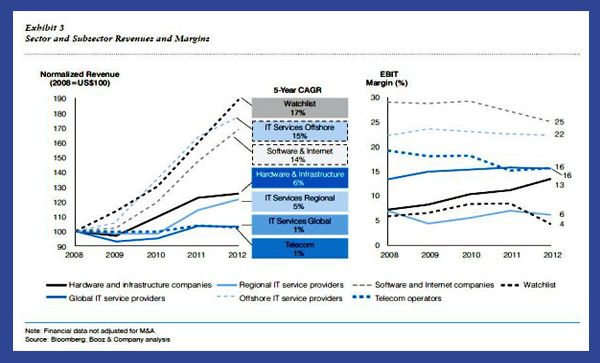

El rendimiento financiero del lo 50 en cabeza, arroja cifras mareantes: sus ingresos han aumentado un 3% para alcanzar los 2,07 billones de dólares de ingresos, pero lo más interesante es que los 320.000 millones de ebitda equivalen al 15% de los ingresos totales. Las empresas de hardware (e infraestructura) son el único sector que ha incrementado ingresos y beneficios, aunque su ratio de crecimiento ha menguado.

Como se ha dicho más arriba, hay casos de éxito que pueden desvirtuar la rigidez de la norma escogida. Apple o Samsung, pero también Cisco, EMC y Xerox, han aprovechado las ventajas de la convergencia para expandirse hacia los servicios, con propensión al cloud. Otras, como Dell, Alcatel-Lucent y Fujitsu, luchan por mantenerse en el ranking, porque sus carteras se han ´commoditizado` sin haber adquirido ventajas en otros capítulos.

Los proveedores de software e Internet, que se han movido a los servicios, y el omnipresente cloud computing, necesariamente ven cómo se achican sus márgenes. No les queda otro remedio, porque esas nuevas áreas de actividad empiezan a estar saturadas. Los autores introducen como hipótesis que la entrada de otros actores en el campo de los servicios TI puede haber sido la causa de que se ralentice el crecimiento en este bloque, de lo que han sacada tajada algunos proveedores offshore. Pero si hay un sector estancado, es el de las telecomunicaciones, que pierden ingresos en las líneas fijas y los servicios de voz, aunque los márgenes – dicen los autores – parecen estabilizarse. Entre las 50 del ranking, estas compañías son las más obligadas a diversificar sus fuentes de negocio.

En lo que se refiere al portfolio o cartera de oferta, muchas compañías optan por uno amplio, pero los analistas de Booz & Co advierten que debería ser más claramente diferenciado. El sufrimiento financiero es más corriente entre ellas, porque su estrategia abarca demasiadas líneas de negocio y no pueden competir con otras más centradas. De hecho, aquellas que cuentan con carteras más pequeñas han crecido más que las que destacan por su amplitud, aunque estas obtienen más ingresos en cifras absolutas.

La principal novedad que apunta el estudio en cuanto a la adaptación al mercado son los nuevos escenarios, entre los que destacan los BRIC, países en los que las compañías pueden llegar con cierta facilidad a masas críticas de usuarios y consumidores. En estos mercados, las compañías dominantes son las de servicios TI globales, únicas que tienen un modelo unificado de producción y ventas. También los proveedores de software han buscado extender su actividad a ciertas regiones emergentes, donde pueden aligerar costes. Es un movimiento semejante al que han protagonizado los especialistas del hardware, al trasladar la fabricación de sus productos a países en desarrollo donde, de paso, incrementan su presencia comercial.

La innovación, desde el punto de vista de Booz & Co, estimula la venta de productos, de la misma manera que hay una correlación entre ventas e imagen de marca. Esta circunstancia sugiere que la impotancia de estos factores en las relaciones B2B, se convierte en algo determinante para las estrategias B2C. Las compañías más innovadoras, según el estudio, son las de software, mientras que entre las dedicadas a servicios TI sólo IBM aparece entre las 10 primeras.

En el baile de compañías y millones que describen los autores, las estrategias que siguen unas y otras difieren según el derrotero de los mercados a los que se dirigen y según su adaptación a las fuerzas de la convergencia. El caso de Microsoft, probablemente excepcional, resulta ilustrativo cuando trata de posicionarse a la vanguardia de los servicios digitales al consumidor; pero también tienen una herencia tecnológica que proteger, por lo que Office y Windows [en este orden, no el contrario] siguen siendo la base de su beneficio. Es una forma de actuar que algunos analistas cuestionan, y en este momento no está claro cómo hará el sucesor de Steve Ballmer para ensamblar las piezas del puzzle que va a recibir en herencia [esto no lo dice Booz & Co, sino el autor de este blog].

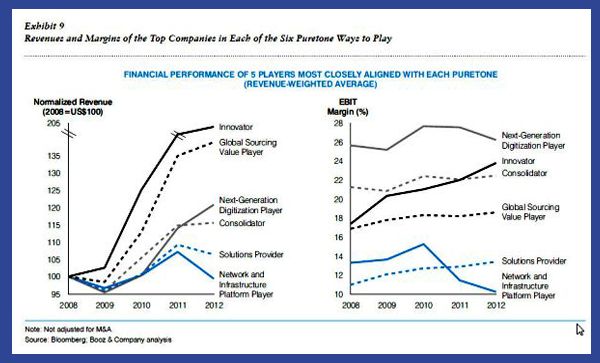

La forma de acercarse al mercado con más éxito, según el estudio, es la innovación, que debería traducirse en márgenes de beneficio cada vez más altos. El valor de estas compañías se halla en su capacidad para desarrollar marcas globales y construir porfolios dirigidos con precisión. Google, Apple y Amazon son ejemplos que vienen de inmediato a la mente: entre los tres han amasado unos ingresos de 268.000 millones de dólares.

Están también los llamados «consolidadores», que tratan de dominar una o varias categorías en su industria, a través de adquisiciones. Esto podría llevar a un debate en el que el estudio no entra, pero permite atisbar. Un ejemplo clásico es Cisco, que ha seguido esta táctica para ganar peso. Otras compañías de este grupo son Oracle, Microsoft y HP, pero bien se podría añadir IBM a la lista. Es un juego de grandes cifras: en el grupo de «consolidadores», las tres más grandes suman 231.000 millones de dólares de ingresos.

Distinta es la estrategia orientada a las redes e infraestructuras, ámbito en el que los ingresos provienen de desarrollar, mantener y gestionar un recurso estable y compartido, a través del cual se conectan clientes y tercero. El nivel de facturación de este grupo es de 158.000 millones de dólares. Alcatel-Lucent [antes de su dolorosa reciente reestructuración] es un caso mencionado, pero también hay que incluir a proveedores de aplicaciones empresariales, como SAP y Microsoft, que convergen hacia los servicios digitales en un campo que exige proporcionar actualización continua a los clientes.

Proveedores de soluciones, es una categoría usual en el mercado, que Booz & Co recoge en su estudio. Define su rasgo principal como capacidad de adaptarse su oferta dependiendo de las necesidades de sus clientes. Los ingresos de estas empresas se estiman en 165.000 millones de dólares. Accenture e IBM son citadas como compañías que despliegan servicios TI apoyándose en dos patas: consolidar sus capacidades bajo la forma de centros de innovación, y optimizar su llegada al mercado.

La siguiente categoría de este esquema está formada por los proveedores globales de valor, en particular los llamados offshore, que aprovechan su fuerza de trabajo low cost transfronteriza para vender servicios empresariales de calidad en los mercados maduros, y que deberían expandir su presencia. El ascenso de los salarios y del nivel de vida en los países donde está basada su mano de obra, hacen que sus márgenes tiendan a bajar, y con ello se reducirá su crecimiento. El estudio cita el caso notorio de la compañia india Infosys, cuya facturación depende en un 85% de Norteamérica y Europa. Hay que incluir en estas consideraciones a los los actores regionales, como Atos, CSC, Capgemini, Steria y la española Indra, que en opinión de Booz & Co estarán sometidos a fuertes presiones si se limitan a ofrecer un portfolio de servicios clásico.

Por último, los operadores de telecomunicaciones. Estancados, tienen que invertir para mejorar sus redes, y esto reduce su capacidad para dedicar recursos a otras áreas que prometen más crecimiento. Las limitaciones geográficas actúan en su contra, al impedirles entrar en otros mercados a menos que formen alianzas no siempre bendecidas por los reguladores. La incursión de las telecos en soluciones TI gracias a acuerdos con otros tipos de proveedores podría ser una salida para ellos.