El bombardeo mediático acerca de los futuros vehículos autónomos y la asistencia ´enriquecida` al conductor, hace más fácil olvidar que los coches conectados ya son una realidad en ciertos mercados. Esta es una de las más llamativas conclusiones del estudio Connected Cars: from here to autonomy, publicado por Mobile World Live con el patrocinio principal de Gemalto. El comentario inicial de los autores subraya que esta tendencia, junto a la generalización del Internet de las Cosas (IoT) está creando un paradigma comparable a la aparición de los primeros vehículos con motor, a principios del siglo XX. Se añade una predicción: en 2020, el 55% de los vehículos nuevos serán conectados.

Más aún: en promedio, cada vehículo nuevo de 2020 – a la vuelta de la esquina – llevará incorporada una capacidad de computación equivalente a 20 PC y más de 100 millones de líneas de código de programación, una previsión que se atribuye a McKinsey.

Este desarrollo, del que en el reciente Mobile World Congress apenas pudo atisbarse como reclamo de algunos expositores, está dando origen a una variedad de servicios en torno a las comunicaciones V2V (vehículo a vehículo) que – según el estudio – contribuirá a estabilizar la industria y abrirá las puertas a nuevos actores con nuevos modelos de negocio.

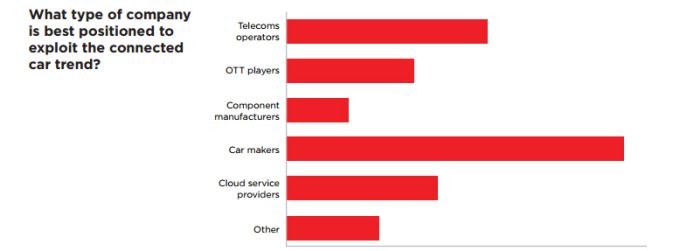

El método seguido para la elaboración del estudio no es original, pero en este caso resulta eficaz: se formula una tesis y se pregunta a un millar de individuo por su acuerdo o desacuerdo con ella. Así, por ejemplo, a la pregunta sobre qué tipo de compañía está en mejores condiciones para explotar el negocio del coche conectado, el 34,6% de las respuestas apunta a los fabricantes de coches el 20% identifica a los operadores de comunicaciones. Reflexionan así los autores: «estos resultados reflejan que una cadena de valor basada en el software se va desplazando hacia los proveedores de cloud, que recogen el 15,5% de las respuestas». Muy cerca, las over-the-top alcanzan un 13,1% que en su caso les asigna un rol relevante.

Los resultados de la encuesta, cerrada en diciembre de 2016, sugieren una evolución hacia el modelo de negocio as-a-service, del que la práctica actual sería sólo la parte emergida del iceberg. Los nuevos casos de uso que se esbozan son el fundamento de un mercado completamente nuevo y abren la entrada a que los actores establecidos – y los advenedizos –se disputen el valor generado por esos servicios.

Esa confianza se ve avalada por un 21,1% de los encuestados para quienes la industria «ya estaba preparada en diciembre, más el 11,8% según los cuales lo estaría a lo largo de 2017». Esto equivale a decir que una tercera parte piensa que la monetización de la tendencia está al alcance de la mano.

Una tesis planteada a los encuestados sugería que sólo cuando las redes 5G sean una realidad podrá florecer el mercado de coches conectados. La ponderación de las respuestas interpreta que, aunque una cobertura ubicua sólo se alcanzaría con 5G, esta no será necesaria para anticipar múltiples aplicaciones. Sorpredentemente, sólo el 11,6% ven problemático el estado actual del ancho de banda y la velocidad de las redes disponibles.

Como era previsible, el diseño del estudio postulaba que la seguridad es el mayor reto a superar. En efecto, el 60% de los encuestados están «muy de acuerdo» y otro 27,2% lo están parcialmente: una suma del 87,2% que es por demás elocuente.

Hablar de coche conectado es lo suficientemente ambiguo como para que abarque distintos aspectos que el estudio cubre por separado: navegación, conectividad, seguridad, conducción autónoma y servicios en el habitáculo. Cada uno de ellos – con la excepción del coche totalmente autónomo – puede ser una realidad a corto plazo y generar un mercado amplio. Dicho esto, la disponibilidad de la próxima generación de coches ´inteligentes` – y más tarde semiautónomos o autónomos – dependerá de la madurez del desarrollo de ciertas tecnologías. Además, se verá afectada por el ritmo de asimilación del concepto de smart cities.

De la variedad de respuestas se desprende que el desarrollo y financiación de las infraestructuras de movilidad dependerá de la cooperación en todo el ´ecosistema` y de los estándares que se vayan definiendo. No es para nada indiferente si el marco de esa colaboración se apoya en sistemas abiertos o propietarios. Tampoco se puede ignorar el rumbo que tome en los años próximos la concreción de IoT.

En el capítulo de navegación, el estudio se detiene en la infraestructura, para preguntar qué tipo de organización debería operar los sistemas V2I [vehículo a infraestructura] para estimular el mercado. El 42,8% señala que esa función debería corresponder a las autoridades nacionales de tráfico, pero otro 23% se inclina por la iniciativa privada. Un grupo importante (22,9%) cree que deberían ser competencia de una autoridad europea; marginalmente, el 10,8% apoya la idea de que las autoridades locales se ocupen de este asunto pese a que, como avisan con buen tino los autores, les quedaría demasiado grande.

En materia de conectividad, ya se ha dicho que muy pocos de los encuestados cree que deba esperarse hasta tener un despliegue significativo de 5G. Sólo el 22,5% opina que llevará hasta cinco años, mientras el 17,8% está de acuerdo en que la disponibilidad está demasiado lejos para predecirla. Inevitablemente, la cuestión remite a las diferencias entre mercados y al estado de la regulación, pero el estado actual de las redes es un factor subyacente.

Los vacíos de cobertura son señalados como el mayor problema por 3,6 de cada 10 encuestados, el grupo más numeroso, seguido por quienes dan más importancia a la estabilidad de la conexión (29,3%) y la continuidad del servicio (22,4%) como principales deficiencias actuales. Sin embargo, entran en contradicción con otro hallazgo: el 50,8% considera que la combinación de LTE y WiFi será suficiente para soportar los requisitos de conectividad durante los próximos cinco años; la división de puntos de vista es radical: el 49,1% opina lo contrario. Naturalmente, esto plantea la duda de en qué aplicaciones están pensando los encuestados: unas van a requerir conexiones de alta velocidad y baja latencia, para otras debería bastar acceso esporádico (pero estable) a conectividad de banda estrecha.

A la inevitable pregunta sobre las oportunidades de monetización para los proveedores de servicio, las respuestas se concentran en tres categorías seleccionadas por casi la mitad de los consultados: incremento del ARPU generado por los usuarios, ingresos B2B de los fabricantes de vehículos y B2B de otros elementos de la industria de automoción.

Tres de cada cuatro encuestados está «bastante de acuerdo» en que ignora hasta qué punto son seguras las aplicaciones del coche conectado. En cuanto a si la cuestión de la seguridad podría disuadirlos de comprar un coche conectado, hay una división de opiniones en dos mitades casi idénticas entre quienes están de acuerdo o en desacuerdo. Es interesante constatar que sólo el 5,5% acepta la hipótesis de que el propietario del vehículo sea responsable por los problemas de seguridad de su coche, lo que obviamente implica que esa responsabilidad recae en los vendedores y proveedores de servicio.

Un asunto adyacente es la responsabilidad por la privacidad de los datos y la telemetria recogidos por el vehículo. Es una información importante, en relación directa con la monetización: puede ir del modo de conducción a la velocidad media, del uso de sistemas de infotainment y otros servicios a la frecuencia de incidencias menores. Pues bien, el caudal de información debería servir – en opinión de prácticamente toda la muestra – para que el fabricante pueda reforzar su I+D y mejorar la eficiencia de mantenimiento del coche.

Entre los otros eslabones de la cadena involucrados, el mayor número de respuestas identifica a la compañía aseguradora (75,9%); le siguen los operadores de autovías, con la finalidad de planificar mejoras en su infraestructura, gestionar el flujo de tráfico y regular los momentos de máxima afluencia. Se preguntó a los encuestados si aceptarían que sus datos fueran comercializados, y el 61,7% respondió que no en ningún caso o sin su consentimiento; lo inquietante es que el 38.3% estaría dispuesto a que esos datos preciosos se vendieran a sus espaldas.

El capítulo dedicado a los coches autónomos merecería por sí mismo una crónica aparte. Baste con señalar aquí que su aceptación y despegue requerirá liderazgo: la mayoría de los encuestados (53,6%) ha respondido que debe provenir de una combinación entre la industria de automoción y los proveedores de sistemas operativos. La convergencia entre distintas industrias es considerada esencial por el 45,6%.

[Informe de Lluís Alonso]