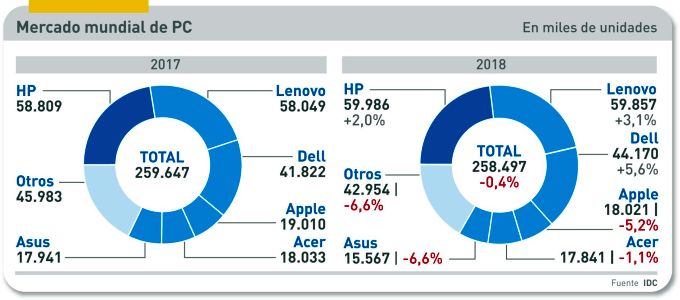

Si en el mercado mundial de PC se cumpliera la parábola bíblica, 2019 debería ser el inicio de un nuevo ciclo, tras siete años consecutivos de vacas flacas. Nadie se atreve a aventurarlo ni mucho menos que la esperada bonanza dure siete años. Tantas son las incertidumbres. 2018 ha cerrado en rojo, aunque por los pelos: el 0,4% negativo según IDC da para muchas interpretaciones. El caso es que el cuarto trimestre no ha sido festivo sino francamente malo (-3,7%): los consumidores no se dejaron seducir por las ofertas estacionales y las empresas fueron una vez más parsimoniosas ante la necesidad de actualizar su parque instalado antes de 2020, consecuencia de la caducidad de soporte de Windows 7.

Gartner, como suele, difiere de las cifras de IDC: sin grandes diferencias de volumen, calcula que la caída del mercado fue del 4,3% en el cuarto trimestre y del 1,3% en el año. O sea, peor. Poco importan estos porcentajes cuando ambas consultoras coinciden en diagnosticar en lo fundamental: todo se explica por el desajuste de inventarios provocado por la escasez de procesadores. Lo que hace recaer la culpa sobre Intel. A lo que hay que añadir las tensiones comerciales entre Estados Unidos y China, que han agravado el problema.

“El mercado chino podría sufrir una nueva caída en 2019 – advierte el analista Maciek Gornicki – con lo que cualquier chispa extendería sus efectos a otros países”. Asimismo, Gornicki apunta los riesgos de fluctuación en los tipos de cambio a los que esta industria es muy sensible debido a su cadena de suministro.

El año se cerró con unos despachos totales ligeramente inferiores a 260 millones de unidades. El descenso ha castigado a todas las regiones sin excepción. Incluso al mercado estadounidense: a pesar de los indicadores macroeconómicos favorables, registró una caída trimestral del 4,5% que ni el subidón de Lenovo pudo compensar. Entre unos y otros factores, el cuarto trimestre de 2018 ha resultado ser el peor que se recuerde desde 2012.

La región EMEA regresó a la zona roja después de seis trimestres de crecimientos moderados [falta conocer el desglose de la UE]. El motivo es el mismo, las dificultades de Intel para cumplir sus compromisos de entrega han distorsionado los inventarios.

El ranking mundial mantiene un alto nivel de concentración: las tres marcas líderes ocupan el 60,4% del mercado, algo más que en 2017, en el que lo más llamativo es el “empate técnico” (en terminología de IDC) entre HP y Lenovo, cada una con el 23,2% de cuota y una diferencia de sólo 129.000 unidades a favor de la marca china. La balanza parece haberse inclinado del lado de Lenovo desde mayo, en coincidencia con su adquisición de los activos (y la cuota) de Fujitsu.

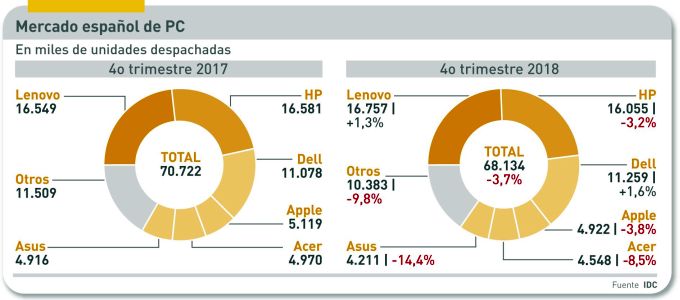

Sería injusto no señalar otro elemento del cuarto trimestre: mientras HP bajaba el 3,2%, Lenovo subía el 1,3% así que, de mantener la tendencia – el sorpasso podría ser más grave en el primer cuarto de este año. Tercero en discordia, Dell sigue ganando espacio y se coloca a seis puntos de los lideres pese a – o más bien gracias – no competir en el segmento de consumo. Sin conocer el desglose de las cifras, no sería posible confirmar la impresión de que las compras empresariales serán determinantes de la temperatura del mercado en 2019.

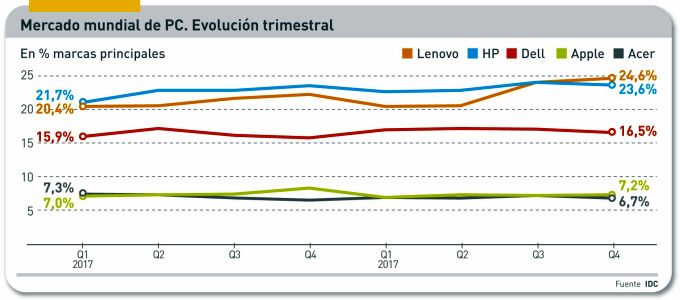

El seguimiento trimestral tiende a sobrevalorar las pequeñas variaciones, pero si se observa gráficamente la secuencia, confirma el diagnóstico que en este blog se escribió hace doce meses: estabilidad y concentración son los rasgos dominantes del mercado.