Faltan 100 días para la apertura de IFA, la feria europea de electrónica de consumo de Berlín, y la cercanía empieza a notarse. La consultota GfK ha convocado a la prensa para presentar su informe preliminar sobre la marcha del sector. En principio, buenas noticias: se prevé que la demanda mundial de productos electrónicos de uso personal y para el hogar – la definición oficial – crecerá este año el 1,5%, con una facturación de 790.000 millones de euros. Sabe a poco, pero es mejor que el 0,9% del año pasado y que el 0,1% del 2013. Sin embargo, sería equívoco hablar de recuperación, porque una sola categoría, los smartphones, aporta el 40% de esa cifra.

La excesiva dependencia del mercado mundial de la venta creciente de los smartphones tiene un doble problema. Por un lado, su mayor peso se debe al precio medio más elevado, que ahora está cayendo rápidamente. Por otro, los smartphones fagocitan la demanda de muchos productos de electrónica de consumo que antes tenían un mercado amplio, como las cámaras, los reproductores de sonido e incluso ocupan el espacio de las tabletas.

Se observa una evolución estadística que era completamente previsible: la gran mayoría de productos de electrónica de consumo y de tecnologías de la información y comunicaciones se fabrican en Asia – cosa asumida – y también es en Asia donde más se venden. Europa ha pasado a un segundo lugar, siempre que se incluya Rusia. El tercer puesto pasa a ocuparlo la región norteamericana, a escasa distancia de los anteriores. Pero las proyecciones de GfK apuntan a que Asia sería el segundo, con Rusia incluida. Norteamérica es el tercero, a escasa distancia de Europa y Asia. Y las proyecciones apuntan a que Asia será a la vez el motor de la oferta y la demanda. Una simple cuestión demográfica.

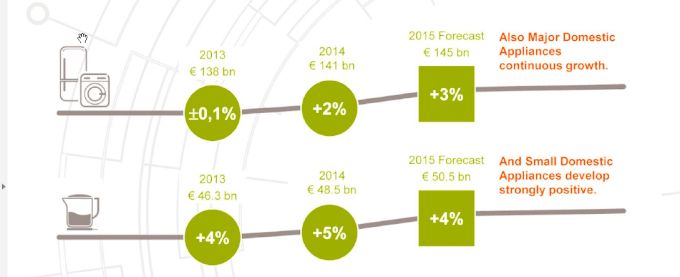

Si el análisis se limita a los electrodomésticos, tanto los grandes como los pequeños, GfK estima unas expectativas de crecimiento para este año y los próximos más sanas. En primer lugar porque no hay dependencia de una familia de productos concreta. En los grandes electrodomésticos, el ritmo previsto por la consultora es del 3% a escala mundial, con un total de 145.000 millones de euros. Aumentarán las ventas de frigoríficos, lavadoras y cocinas. Por su parte, los pequeños electrodomésticos se esperan que crezcan más, el 4%, pero un punto menos del 5% de 2014. Cafeteras, aspiradoras autónomas y robots de cocina suponen un auge para este segmento, que este año facturará 50.500 millones de euros.

Esta evolución podría suponer una oportunidad para Europa, que dispone de grandes grupos industriales con plantas de fabricación muy repartidas. Sin embargo, el resultado de esa oportunidad es incierto: hace años que las compañías asiáticas han puesto sus ojos en el mercado, desarrollando electrodomésticos que destacan por la eficiencia de su consumo de energía y su precio competitivo. Los grupos coreanos Samsung y LG son muy activos, habiendo desplazado las posiciones históricas de los nipones Sony, Panasonic o Sharp, en horas bajas. Las compañías chinas, con Haier a la cabeza, cuentan con la ventaja de su mercado interno y tecnología punta.

La presentación de una nueva lavadora o aspiradora no tendrá, probablemente, el impacto mediático del portátil más fino o el smartphone más rápido, aunque deje la ropa más limpia o quite mejor el polvo. Pero las cifras de GFK revelan la importancia que han alcanzado los electromésticos, que empiezan a salir del túnel de la caída del consumo durante una crisis demasiado larga.

En la gama de grandes aparatos, Europa tiene algunos grandes grupos, como Bosch, Electrolux o Whirlpool, con distintas marcas que ya tienen los grandes y pequeños electrodomésticos. Los pequeños electrodomésticos, ahora también están al alza con todo tipo de robots para la cocina saludable, además de las consabidas cafeteras que han invadido el mercado hasta el punto de ser casi lo único que crecía en tiempos de crisis.

En los próximos años, además, habrá un número tan elevado de soluciones inteligentes para las personas, los hogares, las oficinas o los automóviles en áreas tan diversas como el ocio, la energía, la seguridad, el cuidado del hogar o la asistencia personal, por lo que perderá sentido seguir hablando de la clasificación convencional entre electrónica de consumo, informática, telecomunicaciones y electrodomésticos, porque todas abarcarán distintas facetas y todas serán «inteligentes». La eficiencia, el bajo consumo energético y el escaso ruido estarán entre los factores distintivos de los nuevos productos frente a los tradicionales. Aparte, por supuesto, de un diseño depurado, incluso en marcas que nunca se han preocupado por estos detalles.

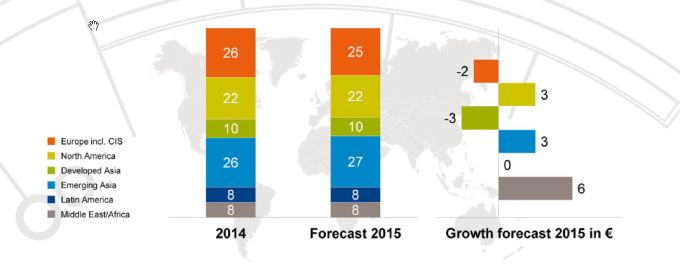

El reparto del mercado global por geografías, que hasta hace poco acaparaban Europa, Norteamérica y Japón en un un 60%, dejando el 40% restante al resto de la humanidad, también está cambiando aceleradamente. La previsión de GFK para este año es que Asia – sin contar Japón – crecerá un 3%, suficiente para trepar al 27% de la demanda mundial. Le siguen Europa (25% y una caída del 2%), Norteamérica (22% y 3% de incremento) y Japón (10% con una bajada del 3%). Otras regiones, como América Latina, Oriente Medio y África, se reparten el 8% cada una, si bien la primera se estanca y las otras crecen, en conjunto, un 6%, una confirmación de las expectativas de la industria en sus mercados.

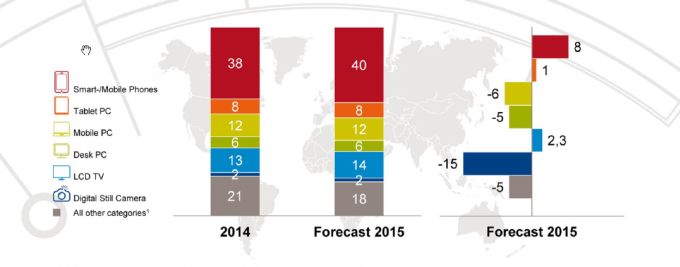

Ahora bien, la distribución mundial de las distintas categorías de productos (electrónica de consumo, informática y telecomunicaciones) muestra una brutal dependencia de los smartphones y tabletas, que va a más. Los smartphones representarán este año el 40% de la facturación del sector, con un aumento del 8% respecto al 2014. Las tabletas suponen un 8% adicional, y experimentarán un ligero aumento, del 1%. Los ordenadores portátiles, con el 12% del total, y los de sobremesa, con el 6%, tienen un peso importante en el conjunto, pero van a a la baja porque se prevé que este año caiga su facturación el 6% y 5%, respectivamente.

El único aparato de consumo importante que aguanta bien el tipo es el televisor: se prevé que tenga una cuota del 14% y crezca la facturación el 2,3%. Las cámaras han pasado a ser residuales, con el 2% de cuota y una caída de la facturación del 15%. El resto de productos, con categorías tan importantes como audio, videocámaras o los novedosos wearables, facturarán en conjunto este año el 5% menos, aunque su cuota es importante: 18% del total.

La conclusión expuesta por Jürgen Boyny, director de GFK, es bastante tópica: «las innovaciones serán el motor principal de las ventas de todo tipo de aparatos, sean de electrónica de consumo, telecomunicaciones, informática o electrodomésticos». Ciertos productos sufrirán una fuerte caída (otra, en realidad), como las cámaras o los e-book, mientras otros crecerán mucho, como los altavoces inalámbricos o las videocámaras de acción. Añade Boyny una apreciación: «las innovaciones no son patrimonio exclusivo de los dispositivos de Internet móvil sino que Internet extenderá su influencia a múltiples aparatos domésticos.

Además, señala, Internet es mucho más que entretenimiento y comunicaciones. Como mínimo, «es la conectividad constante en nuestras vidas cotidianas, tanto en el hogar, en las oficinas, en el coche o mientras se pasea». La tan cacareada Internet de las Cosas emergerá con fuerza en los próximos años y hará que el mercado electrónico en sus distintas variedades siga creciendo a nivel global. Con mayor dinamismo, lo que quiere decir que habrá vencedores y perdedores. Naturalmente que sí.

[informe de Lluis Alonso]