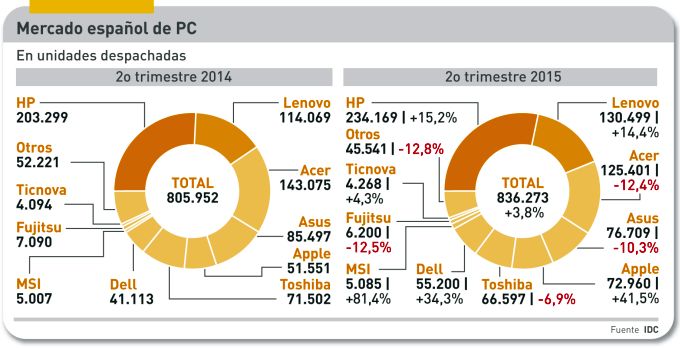

A cualquiera asombra constatar que el mercado español de PC siga creciendo cuando a escala mundial ha sufrido un serio batacazo. La dicotomía se resume así: el 3,8% positivo de España frente al 11,8% negativo del mundo. Un diferencial de quince puntos que también contrasta con lo ocurrido en los principales mercados europeos: -34% en Alemania, -9% en Reino Unido, 18% en Francia, y así de seguido. ¿Cómo se explica? En primer lugar, porque las comparaciones interanuales son relativizables, y porque el viento económico ha empezado a soplar suavemente sobre el mercado español, y se nota. No es el único sector en el que ocurre, pero el del PC está lejos de alcanzar sus mejores registros.

En 2013, el mercado tocó fondo, con 2,6 millones de unidades despachadas; en 2014 pareció tocar techo con 3,6 millones (un 38% de incremento) y el pronóstico para el año en curso es problemático. IDC, en su último forecast apuntaba algo más de 3,4 millones, un descenso del 4,7% en el que los portavoces de las primeras marcas no creen. Por ahora, lo concreto es que la primera mitad del 2015 arroja, siempre según IDC, un total de 1.789.172 unidades, equivalente al 14% de aumento que es, en realidad, una desaceleración. Muy mal tendrían que ir las cosas para que las cuentas se tornen negativas en el segundo semestre. Aunque tampoco es razonable esperar que ese 14% se mantenga en el conjunto del año.

¿Cuál será el papel de Windows 10? La pregunta es pertinente, porque el estímulo que en principio representa está, por un lado, motivado por el rechazo al denostado Windows 8.1 y, por otro, acotado por la decisión de Microsoft de facilitar la actualización gratuita a una parte de los usuarios. Este factor ha impedido que las compras se frenaran bruscamente para esperar al nuevo sistema operativo, pero ahora que este existe, podría dar un argumento para no cambiar todavía de PC y dedicar el presupuesto a otros dispositivos que compiten por la renta disponible.

La lectura del ranking por marcas ofrece algunas novedades. La primera, que HP ha reforzado su liderazgo añadiendo 1,8 puntos a su cuota, ahora del 28,0 %. Lo mismo ocurre con Lenovo, que sube hasta el 15,6%. Los grandes perdedores han sido Acer (-12,4%) y Asus (-10,3%). Caso aparte es el de Apple, que en la tabla de IDC aparece con un incremento del 41,5% con el que asciende a la quinta plaza [aunque todavía podría observarse un desajuste cuando se publiquen los datos definitivos. Aunque no aparece entre los cinco primeros, hay que destacar la resurrección de Dell, con un 34,3% de aumento.

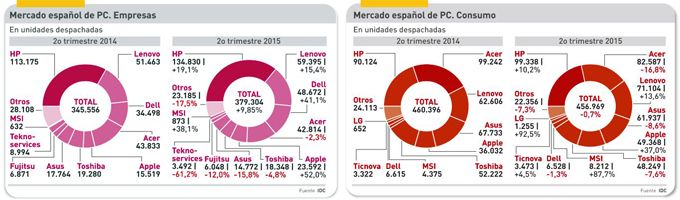

Necesariamente, el desglose entre los dos segmentos de mercado es clarificador de las tendencias imperantes. Las empresas – el 43% de la demanda – crecieron casi un 10%, lo que después del 30% del 2014 es significativo. El consumo, por su parte, ha bajado apenas (-0,7%), que no es mal resultado. Circulan explicaciones para todos los gustos, de las que el autor se queda con la que dice que las empresas tienen decidido no prolongar artificialmente la vida de su parque instalado y optar cuanto antes por la renovación. Ya se verá.

No hay un pronóstico claro de lo que pasará con la llegada de Windows 10, pero es proverbial la resistencia de las empresas a lanzarse a la piscina con un sistema operativo que acaba de ponerse en venta. La relación entre las sucesivas generaciones de Windows y la sustitución del parque no responde a ninguna ecuación inteligible. Por otro lado, con las reservas que merece todo ejercicio de forecasting, IDC contempla que el 2015 se cierre con 1,6 millones de unidades despachadas a empresa, un 2,6% de incremento, que se antoja débil comparado con la primera mitad del año.

HP se lleva la palma como suministrador de la clientela empresarial: gana tres puntos porcentuales en un año y su cuota vuelve a exceder el doble de la de su perseguidor, Lenovo, que al mismo tiempo ve acercarse a Dell, en un acelerón tras una fase de incertidumbre. Apple da el pego colándose en la lista de los cinco primeros gracias a un crecimiento del 52% [preliminar, en todo caso] que le permite desplazar a Toshiba y Asus.

El consumo ha de analizarse con otro criterio. Mientras en los modelos para empresas las unidades que se importan y las que se despachan son aproximadamente las mismas, en el otro segmento del mercado (el 55% del total) el sell-in – unidades que se entregan al canal – suele diferir, a veces mucho, del sell-out – unidades efectivamente vendidas – según las tácticas de las marcas. Cuando hay oscilaciones bruscas, lo normal es que se deban a un exceso de expectativas que a la postre se pagan con una bajada en la cuota de mercado.

Por eso resulta interesante consultar las cifras de GfK, que mide el sell-out en el segmento de consumo. Según esta consultora, de enero a junio del 2015, el porcentaje de crecimiento fue del 16,2%, sorprendente contraste con el registro plano, de hecho negativo (-0,7%) que publica IDC. HP ha vuelto a ser líder, mejorando dos puntos de cuota y aumentando un 10,2% las unidades despachadas. Por el contrario, Acer ha sufrido la comparación con el mismo trimestre de 2014 y perdió su liderazgo transitorio, pese a una comercialización agresiva. Lenovo pasó para recortar inventarios. Lenovo subió de la cuarta a la tercera plaza en perjuicio de Asus y Toshiba.

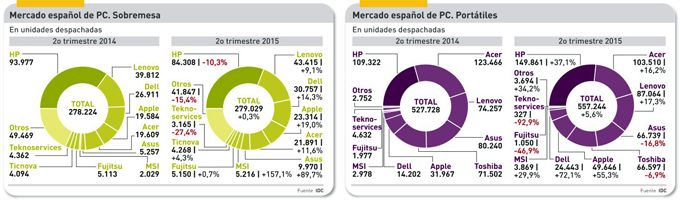

El desglose por categorías confirma el ascenso de los portátiles, con un crecimiento del 5,6%, equivalente a 30.000 unidades más en el período. Los PC de sobremesa se estancan (0,3%), pero no decrece su papel. Así y todo, suponen una tercera parte del mercado total, y el 44% de las ventas a empresas. Incluso en el consumo gracias a los AIO (all-in-one).

Los datos recogidos por GfK en el canal minorista – lo que invita a pensar en su equivalencia con el consumo, aunque no necesariamente sea así – indican tendencias de interés. De enero a junio, los despachos de desktop aumentaron un 10,3%, que se queda en el 6,3% si se detraen los AIO. En los portátiles, GfK registra un aumento del 17,6% en el primer semestre. Entra aquí en juego otro factor: los formatos híbridos ya suponen más del 15% de la facturación de portátiles.

La única caída para HP durante el trimestre fue en desktop: un 10,3% que equivale a unas 9.000 unidades, un espacio que ha ocupado Lenovo. Sin embargo, la marca china está demasiado lejos del inconmovible liderazgo de HP. Todas las demás marcas del ranking subieron en el período, Asus la que más. En cambio, HP se resarció con un fuerte aumento de despachos de portátiles: un 37,1% hasta situar su cuota en un 26,3%. Acer, como se ha visto, ha retrocedido pero no tanto como para perder el segundo cajón del podio; Lenovo crece, Asus y Toshiba descienden. La fuerte subida de Apple se centra en sus modelos portátiles.

Hay un aspecto del comportamiento del mercado que IDC no analiza, pero se colige de los datos de otras consultoras. Desde enero, prácticamente el precio medio de un PC no ha variado: de 530 euros ha pasado a 550 euros en junio. Entretanto, la paridad entre euro y dólar ha destruído márgenes tanto de los fabricantes como del canal, que aguantan gran parte del desfase cambiario sin trasladarlo al cliente final.

El balance de la primera mitad del año es positivo, con gran diferencia del panorama mundial y europeo. A saber qué habrá pasado con el tercer trimestre, cerrado la semana pasada en condiciones muy distintas a las que prevalecían el año pasado por estas fechas. Todas las marcas han presentado sus novedades para la temporada navideña, con Windows 10 y los nuevos procesadores de Intel. En los próximos días, la conferencia de la consultora Canalys, en Barcelona, podría aclarar dudas sobre cómo ve el sector el último tramo del año y la perspectiva de 2016. Tema para otra crónica, en el momento oportuno.