Conviene desviar por un momento la mirada de la crisis tal como se manifiesta en España. No por escapismo, qué va, sino para prestar atención a los pronósticos que se publican acerca de lo que ocurrirá este año en un sector, el de las TIC, que es de los pocos que exhiben confianza en la recuperación de la economía global. Aquí el adjetivo `global´ es de de rigor porque, según Frank Gens, vicepresidente y jefe de analistas de IDC, la recuperación del gasto en tecnología será rotunda a escala global, si bien el impulso lo pondrán los mercados emergentes, mientras que en Europa y Estados Unidos pesarán todavía los numerosos factores de incertidumbre.

Según explicó Gens en un webcast, en 2011 habrá una recuperación del gasto en tecnología: +5,7% en 2011, hasta alcanzar los 1,6 billones de dólares. La solidez de la tendencia puede medirse porque sucede a la estimación provisional del 6,4% de crecimiento en 2010, que siguió a un retroceso del 3,7% en 2009. El hardware será el componente principal de esta cifra, lo que no es estrictamente una novedad, pero estará más subordinado que nunca a los cambios en el mercado de software, a su vez inducidos por la demanda de servicios. La distribución variará, porque el hardware creció un 13% en 2010, pero se atenuará a “sólo” el 7%. El software (+3,9% en 2010) avanzará otro 5,3% este año, y los servicios dejarán atrás el estancamiento para crecer un 3,6%.

Claro está que la progresión que se prevé será geográficamente dispar. Los mercados emergentes pasarán de representar el 21% al 27% del gasto total, y esta diferencia implica que por primera vez aportarán más de la mitad del crecimiento global. No todos los países seguirán la misma evolución: el grupo BRIC tendrá un crecimiento más robusto que el resto – y tres veces superior (14,4%) al de los desarrollados – pero, como es fácil maginar, China se llevará la palma y, de continuar así, dentro de dos años será el segundo mercado TIC del mundo, superando a Japón.

Estas cifras quieren decir varias cosas. La primera es que una serie de tecnologías, nuevas o no tan nuevas, han evolucionado en los últimos años por separado, confluyendo para integrarse unas con otras: la `nube´ con los móviles, los móviles con las redes sociales, las redes sociales con “la nube”. Esto conduce, en palabras de Frank Gens, a una dramática redefinición del mercado: “las premisas que durante 25 años han regido el liderazgo del sector, han llegado a un punto de inflexión: 2011 se comportará hasta cierto punto como un revival de 1986”.

La evocación de 1986 tiene su miga. Fue en aquel año cuando el PC pasó al primer plano, abriendo la era en que vivimos, y Microsoft – que precisamente salió a bolsa en 1986 – tomó el comando del mercado informático. Otros protagonistas con más solera tuvieron que adaptarse al “nuevo paradigma” o se condenaron a desempeñar papeles secundarios. Frank Gens lo dijo de un modo sugerente: no se espera una hegemonía comparable, pero “la próxima Microsoft” será aquella empresa que mejor sepa aprovechar la confluencia entre estas tres vertientes tecnológicas, y lo cierto es que ninguna empresa en la que uno pueda pensar reúne la totalidad de los requisitos, al menos en este momento.

Frank Gens

Lo que estaría a punto de cuajar en 2011 no es sólo la esperada a inevitable renovación de infraestructuras y del parque instalado de hardware y software, que ha estado más o menos congelada por dos años de recesión. De lo que se trata ahora es del despliegue de una panoplia de servicios que, en gran medida, son radicalmente nuevos. En su prolija presentación, Frank Gens identificó tres ejes. El primero es obvio, cloud computing [nombre que, en su opinión, debería abandonarse pronto, porque el fenómeno de la nube será lo corriente, no lo excepcional]. En su variante de nube pública, crecerá un 30% en 2011, hasta alcanzar un valor – global, hay que insistir – de 29.000 millones de dólares, que en 2014 subiría hasta 54.000 millones.

Por su lado, las nubes privadas crecerán algo más, un 33%, pero IDC estima su valor de mercado en 13.000 millones de dólares. La diferencia se explica porque han empezado más tarde pero “nuestros estudios indican que gozan de una fuerte preferencia por parte de los usuarios, y que su adopción en los próximos años será más rápida que la de las nubes públicas”. Sin embargo, las proporciones podrían cambiar a partir de 2015, año en el que las soluciones basadas en nubes públicas pueden ser más convincentes que las actuales. En estos cálculos, IDC no incluye un efecto indirecto, la renovación de los centros de datos, tendencia que explica las convulsiones recientes en la industria: adquisiciones, alianzas, rupturas y conflictos, que en 2010 han redibujado el mapa del sector

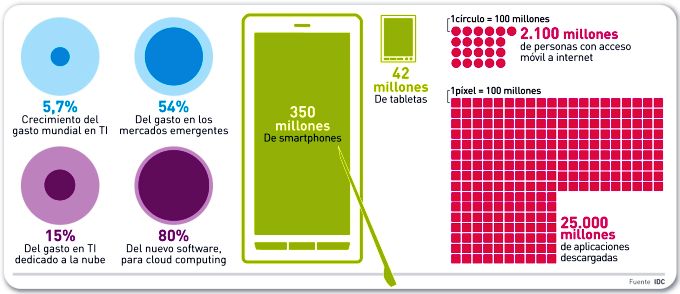

El segundo eje es la universalización de los dispositivos móviles para acceder e interactuar a través de internet. En los próximos 18 meses, prevén los análisis de IDC, el mundo se llenará de smartphones y tabletas, cuyas ventas desbordarán el número de PC. No hay que verlo como una sustitución – advierte Gens – sino como una extensión del mercado: de las dos primeras categorías, en 2011 se venderán 392 millones de dispositivos móviles y otros 402 millones de PC. Un año después se invertirán las proporciones: 462 millones frente a 448 millones. En resumen, el conjunto pasará de 640 millones de unidades vendidas en 2010 a 910 millones en 2012. Lo que tendrá importantes consecuencias para la industria: todos los fabricantes – desde los chips a los productos finales – se dan prisa por tomar posiciones, una actitud que Gens resume con esta frase: “nadie quiere dejar pasar esta ronda”. Lo que también tendrá consecuencias sobre la estructura de la competencia.

Tercero: hay una íntima asociación entre lo anterior y el espectacular crecimiento de las redes sociales y la demanda de aplicaciones móviles. En el año que acaba, las primeras acumulan mundialmente unos 1.000 millones de usuarios, y se han descargado unos 10.000 millones de aplicaciones para smartphones, que este año serán 25.000 millones. Advierte Gens contra el tópico de pensar que esto es sólo cosa de jóvenes y de freaks: en 2010 ha despegado la “socialización” en las empresas, inicialmente con fines promocionales, e IDC estima para los próximos cinco años un crecimiento anual medio del 38% en este mercado.

En consecuencia, muchos proveedores tradicionales – Gens citó a IBM, Microsoft, HP, Oracle, SAP y Cisco, y curiosamente omitió a Apple – han empezado a pujar por la compra de compañías de reciente creación, ante el temor de que Facebook y Google se les adelanten en una carrera que hasta ahora han descuidado. Los operadores de telecomunicaciones no serán testigos mudos, porque estas circunstancias les obligan a un cambio de filosofía, un giro que ya están dando hacia los servicios de calidad sobre banda ancha, explorando nuevos modelos de negocio en lugar de atrincherarse en sus redes de acceso, que de año en año son menos rentables.

Las tres tendencias señaladas tienen un rasgo en común: generan un enorme flujo de datos que hay que analizar, algo que Gens sintetizó en un corolario: “tenemos más datos de los que podemos manejar, y sin embargo queremos más datos porque sabemos que son útiles”.