Visto lo visto, la recurrente discusión entre burbuja sí / burbuja no, suena un poco pueril estos días, y convendría aparcarla hasta tener más noticias. La salida a bolsa de Facebook, que debía desmentir a los escépticos, ha resultado ser un fiasco, convirtiendo “la mayor OPV de la historia” en una chapuza no menos histórica. Orquestada al alimón por la bisoñez de la empresa y la codicia de los bancos colocadores. Los pequeños inversores se sienten engañados y la pregunta que muchos se hacen ahora es si en los próximos meses Facebook será capaz de impulsar su modelo de negocio con el vigor suficiente como para justificar una valoración que, a día de hoy, es racionalmente excesiva.

Mark Zuckerberg

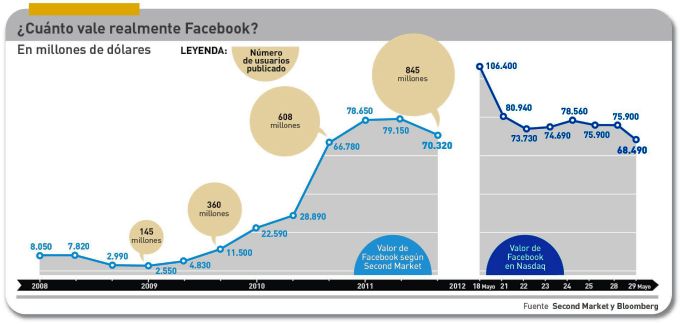

El primer día, viernes 18, la cotización tuvo que ser asistida por los bancos para que no bajara del precio fijado de 38 dólares por acción. Una semana después, había caído un 16% y al cierre de ayer, martes 29, había bajado de 30 dólares, precio que se tenía por barrera «psicológica». Esto en modo alguno certifica el fracaso de Facebook, pero lo que ha desatado las sospechas es la secuencia, que podría costarle muy cara si decenas de abogados de inversores minoristas consiguen demostrar que fue deliberadamente engañosa.

Todos los razonamientos que durante dos años han partido de la premisa de que el número de usuarios crecía incesantemente y por tanto seguiría creciendo, tomaban como dogma de fe la “cotización” de Facebook en un mercado privado, y no regulado, llamado Second Market. El gráfico siguiente ilustra esa ilusión en el segmento de la izquierda, y la evolución de la acción en los primeros días de negociación real en el Nasdaq.

Facebook y sus banqueros, liderados por Morgan Stanley, habían fijado el precio de salida en una horquilla de entre 28 y 35 dólares, con una demanda ansiosa. Ocurrieron varias cosas extrañas: 1) dos días antes de la fecha prevista, el precio definitiva fue elevado a 38 dólares, y aun así muchos inversores se las prometían felices; 2) a última hora, Facebook decidió corregir a la baja sus previsiones de ingresos de este año, advirtiendo que el aumento de usuarios móviles podría amenazar la cifra de negocios mientras no se encuentre el modo de recaudar publicidad en ese soporte; 3) sólo unos pocos inversores institucionales fueron avisados de ese cambio por Morgan Stanley, y por consiguiente hubo un número no determinado de cancelaciones de órdenes de compra; 4) al mismo tiempo, Facebook y Morgan Stanley acordaron aumentar el número máximo de acciones que podría comprar cada inversor, con el objeto de multiplicar la demanda inicial.

Al parecer, nada de lo anterior era ilegal, pero el resultado ha sido que los no avisados compraron a 38 porque, según les soplaron los analistas, la cotización subiría el primer día hasta 41 ó 42 según los precedentes y luego vendría una escalada. Un ´fallo informático` del Nasdaq completó el descalabro. La comisión federal de valores y algunos senadores indagan sobre la extraña secuencia.

Henry Blodget ha escrito que “la OPV de Facebook pudo haber sido un desastre para millones de inversores individuales; de haberse producido el globo que todos auguraban, hubieran comprado sin pensarlo dos veces, soñando con forrarse”. Pero cuando despertaran del sueño – dice Blodget – esos inversores, muchos de los cuales se endeudaron para comprar, habrían descubierto que Facebook no valía tanto como les habían dicho.

La opinión de Blodget es interesante por venir de quien viene. En plena burbuja de las puntocom, trabajaba como analista en Morgan Stanley, pero perdió la licencia para ejercer cuando se descubrió su doble juego: en los informes públicos ensalzaba empresas que en sus correos confidenciales calificaba como bullshit. Exiliado de Wall Street, Blodget se transformó en bloguero y actualmente edita una publicación online, Business Insider, que pasa por ser una de las mejor informadas del sector.

Pues bien, la semana pasada, el reciclado Blodget explicaba didácticamente a sus lectores que Apple, la empresa de más alta capitalización bursátil y con un exitoso modelo de negocio, cotiza a un múltiplo de 10 veces las ganancias por acción que se le estiman en 2013. En cambio, pagar 38 dólares por una acción de Facebook equivale a conferirle un múltiplo de 65. Si la ecuación se aplicara a Apple, esta valdría seis veces más que lo que vale, y su modelo de negocio seguiría siendo comprensible.

Aparte de la tramoya urdida para la salida a bolsa – que las autoridades tendrán que dilucidar – la pregunta es: ¿cuál es el valor racionalmente aceptable de Facebook? El razonamiento que cabe aplicar ahora es el contrario al que durante un tiempo jalearon los medios: Facebook ha llegado a un punto en el que el número de sus usuarios no determina la cuantía de sus ingresos (1.900 millones de dólares en el primer trimestre). Por el contrario, la progresión de los ingresos debería desacelerarse (de hecho, se ha desacelerado entre el cuarto trimestre de 2011 y el primero de 2012).

¿Podrá Facebook recuperarse del deterioro de su imagen? Doctores tiene la bolsa que lo dirán ¿Podrá imprimir aceleración a su negocio para justificar su cotización? Muchos analistas habían trazado en 30 dólares la frontera; otros ya rebajan el listón, sin muchos elementos convincentes. De momento, Mark Zuckerberg está de luna de miel en Roma, y su equipo se ha lanzado a la tarea de comprar empresas que apuntalen la confianza en que sabrán salir del paso. Que después de comprar Instagram por 1.000 millones, hayan lanzado de la noche a la mañana su propia aplicación sin esperar a integrar la adquisición, más parece un gesto desesperado que esperanzado. Aun así, sería prematuro dar muerta una empresa que tiene detrás a casi 1.000 millones de ilusos y 16.000 millones de dólares en el banco.

*If a matter is up in the air, it is uncertain, often because other matters have to be decided first.