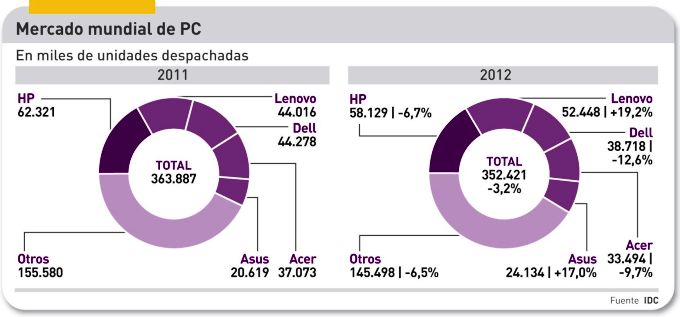

Esta vez no ha habido discrepancias significativas entre IDC y Gartner, como las que tanto ruido armaron al final del tercer trimestre. Las dos consultoras han estimado el mercado mundial de PC en 2012 en más de 352 milllones de unidades, con 300.000 de diferencia entre uno y otro cómputo. Y ambas coinciden en que la caída global ha sido de más del 3% en el año. Pero, tras lo ocurrido en octubre, el morbo estaba en saber si HP perdería su puesto en el tope de la tabla o, lo que es lo mismo, si Lenovo le arrebataría el liderazgo; no ha sido así, y el ranking se mantiene tal como estaba. Sin duda, este ha de ser el titular, porque a nadie sorprende el retroceso de la demanda, «con la que está cayendo».

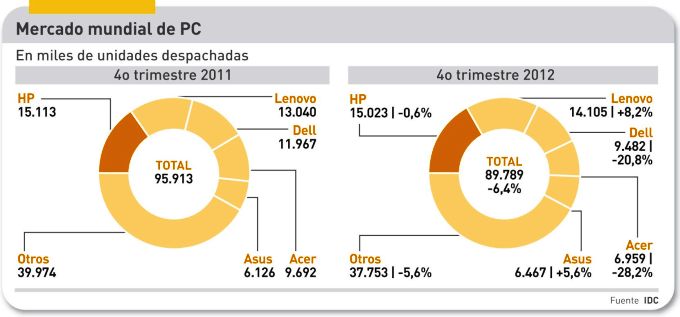

El cuarto trimestre ha sido auténticamente desastroso, con una caída del 6,4% comparado con el equivalente de 2011: se despacharon 89,8 millones de unidades, empeorando el pronóstico anterior de IDC. No es la recesión lo único inquietante, sino el hecho de que el trimestre final de 2012 fuera el de lanzamiento de Windows 8, en el que se habían puesto expectativas, ya se ve que exageradas, de reactivación de la demanda.

Jay Chou, analista de IDC, comenta las cifras en estos términos: «parecía que tras un tercer trimestre centrado en la liquidación de inventarios de máquinas con Windows 7, en el cuarto llegaría un incentivo [gracias al nuevo sistema operativo de Microsoft]». En opinión de Chou, los vendedores se han enredado en el juego de promover el interfaz táctil, descuidando otros aspectos más importantes a la hora de justificar una renovación del parque instalado. Es un punto de vista discutible, pero Chou lo arregla con una dosis de optimismo: «mientras Windows 8 madura, y el precio de los ultrabooks sigue bajando, podemos esperar que el mercado de PC se reanime en 2013″.

Aparentemente, la industria ha adoptado una actitud prudente, mientras espera que los consumidores cambien la suya. Viene a cuento la opinión de otra analista, Mikako Kitagawa, de Gartner, acerca del impacto de las tabletas sobre el mercado de PC: «es cierto que las tabletas han cambiado radicalmente el paisaje para los PC, no tanto porque ´canibalicen` las ventas, cuanto porque han provocado que los usuarios opten por comprar tabletas y posterguen el reemplazo de sus PC [alargando de modo artificial su vida útil]». En lugar de un mundo imaginario en el que cada individuo tendría a la vez un PC y una tableta – dictamina Kitagawa – «empezamos a sospechar que los individuos desplazarán sus actividades de consumo a una tableta personal, y reservarán sus actividades creativas y administrativas a un ordenador personal, probablemente compartido».

El desglose geogáfico presentado por IDC subraya que en Estados Unidos la caída del 4,5% en el cuarto trimestre (17,7 millones de unidades) ha cerrado un 2012 que será recordado por un retroceso del 7%, el mayor que se recuerde en ese mercado. IDC se reserva para más adelante los datos de la región EMEA, pero adelanta que los despachos de PC bajaron a un ritmo de ´mid-single digit` [en torno al 5%, vamos], porque los consumidores prefirieron dedicar su presupuesto a comprar tabletas y smartphones en lugar de PC, mientras sobre las compras de empresa persiste la incertidumbre. Como era previsible, la demanda en Japón está adormecida, pero lo singular en este panorama es que de la región Asia-Pacífico se dice que «marcha ligeramente por debajo de lo pronosticado», lentitud que por primera vez ha afectado al mercado chino.

Gartner sigue en deuda con el habitual informe sobre los mercados europeos, pero entretanto anticipa que EMEA – región en la que conviven distintas pautas de demanda – ha sufrido un descenso del 9,6%.

Como se ha dicho al comienzo, las posiciones en la tabla de las marcas no han cambiado, pero esto no significa inmovilidad. HP ha defendido con acierto su liderazgo, con 15,0 millones de unidades vendidas en el cuarto trimestre, y 58,1 millones al cierre del año [Gartner, que en octubre la había bajado al segundo puesto, le asigna 2 millones y cinco décimas menos, y dice que «ha recuperado» el liderazgo]. Cualquiera sea la fuente, Lenovo persigue a HP a corta distancia, cerrando 2012 con 52,4 millones de unidades despachadas y una cuota del 14,9%. La comparación entre ambas tiene que consignar que los despachos de HP en el ejercicio han bajado un 6,7% y los de Lenovo han subido un 19,2%; incluso en el difícil cuarto trimestre el fabricante chino ha crecido un 8,2%, muy por delante del mercado y con un total de 14 millones de unidades despachadas.

Dell es un caso dramático, que un trimestre tras otro sigue perdiendo peso en el mercado del PC, a la vez que sus prioridades se orientan por otras vías de negocio. De auténtico batacazo puede calificarse la tendencia de Acer en el cuarto trimestre: fuertemente dependiente de la demanda de consumo, ha visto caer sus despachos un 28,2%, y en el conjunto del año registra una caída del 9,7%. Uno de los objetivos declarados de la firma taiwanesa es mejorar su estrategia en el mercado profesional. En cambio, su compatriota Asus se las ha apañado para seguir creciendo en el contexto de recesión: un muy meritorio 6,5% al cierre del año.

Pinchar imagen

Las cinco marcas principales son las mismas desde hace años, pero su trayectoria ha experimentado altibajos notables. Como puede verse en el gráfico anexo, Lenovo [5,5 puntos de cuota] y Asus [1,1 puntos] son las únicas que han crecido en los últimos ocho trimestres. HP, Dell y Acer, cada una en su medida, han retrocedido durante este período. El mundo ya estaba en crisis en aquel cuarto trimestre de 2010, pero se vendían 5 millones de unidades más que ahora.

Como último apunte, cabe señalar que a Apple – que no está entre los cinco primeros del ranking mundial – se le ha estancado la demanda de Mac en Estados Unidos: 7,6 millones de unidades (-0,2%) en 2012.